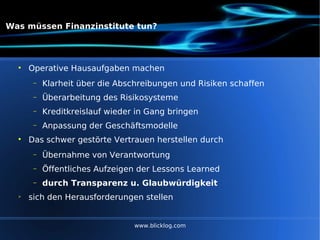

Das Dokument behandelt die Finanzkrise und ihre Auswirkungen auf Banken sowie Vermögensverwalter. Es werden Strategien zur Wiederherstellung des Vertrauens und zur Stabilisierung des Kreditmarktes sowie Maßnahmen zur Verbesserung der Transparenz durch Banken vorgestellt. Anleger werden ermutigt, aktiv Fragen zu ihren Investments zu stellen und aufsehen komplett unbefriedigende Antworten zu reagieren.

![1. Über mich Dipl.Kfm. Dirk Elsner, 45 Jahre, verheiratet und lebe in Bielefeld berate mittelständische Unternehmen und Banken in Strategiefragen und übernehme Aufträge zum Turnaround- und Krisenmanagement sowie Interimsaufgaben im kaufmännischen Senior Management von Unternehmen bis Ende 2008 kaufmännischer Geschäftsführer einer mittelständischen Unternehmensgruppe Bis 2006 Bereichsleiter in Hamburger Banken und dort speziell im Wertpapier-B2B-Geschäft für andere Banken Studium Betriebswirtschaftslehre in Hamburg mit dem Schwerpunkt Kapitalmarkttheorie bei Prof. Hartmut Schmidt Kontakt: [email_address] 0170/9330244 www.blicklog.com](https://image.slidesharecdn.com/dirkelsnerprsentationaktiencampblicklog-090310043213-phpapp02/85/Dirk-Elsner-PraSentation-Aktiencamp-Blick-Log-3-320.jpg)