Kapitalmarkt kompakt.pdf

•

0 gefällt mir•189 views

[PDF] Pressemitteilung: Vertrauen kehrt 2012 zurück [http://www.lifepr.de?boxid=275041]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (9)

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Kapitalmarkt kompakt.pdf

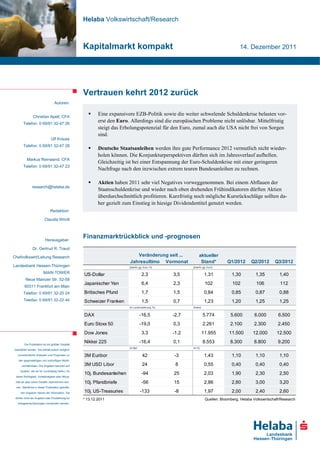

- 1. Helaba Volkswirtschaft/Research Kapitalmarkt kompakt 14. Dezember 2011 Vertrauen kehrt 2012 zurück Autoren: Christian Apelt, CFA Eine expansivere EZB-Politik sowie die weiter schwelende Schuldenkrise belasten vor- Telefon: 0 69/91 32-47 26 erst den Euro. Allerdings sind die europäischen Probleme nicht unlösbar. Mittelfristig steigt das Erholungspotenzial für den Euro, zumal auch die USA nicht frei von Sorgen sind. Ulf Krauss Telefon: 0 69/91 32-47 28 Deutsche Staatsanleihen werden ihre gute Performance 2012 vermutlich nicht wieder- holen können. Die Konjunkturperspektiven dürften sich im Jahresverlauf aufhellen. Markus Reinwand, CFA Gleichzeitig ist bei einer Entspannung der Euro-Schuldenkrise mit einer geringeren Telefon: 0 69/91 32-47 23 Nachfrage nach den inzwischen extrem teuren Bundesanleihen zu rechnen. Aktien haben 2011 sehr viel Negatives vorweggenommen. Bei einem Abflauen der research@helaba.de Staatsschuldenkrise und wieder nach oben drehenden Frühindikatoren dürften Aktien überdurchschnittlich profitieren. Kurzfristig noch mögliche Kursrückschläge sollten da- her gezielt zum Einstieg in hiesige Dividendentitel genutzt werden. Redaktion: Claudia Windt Herausgeber: Finanzmarktrückblick und -prognosen Dr. Gertrud R. Traud Chefvolkswirt/Leitung Research Veränderung seit ... aktueller Jahresultimo Vormonat Stand* Q1/2012 Q2/2012 Q3/2012 Landesbank Hessen-Thüringen (jeweils gg. Euro, %) (jeweils gg. Euro) MAIN TOWER US-Dollar 2,3 3,5 1,31 1,30 1,35 1,40 Neue Mainzer Str. 52-58 Japanischer Yen 6,4 2,3 102 102 106 112 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Britisches Pfund 1,7 1,5 0,84 0,85 0,87 0,88 Telefax: 0 69/91 32-22 44 Schweizer Franken 1,5 0,7 1,23 1,20 1,25 1,25 (in Landeswährung, %) (Index) DAX -16,5 -2,7 5.774 5.600 6.000 6.500 Euro Stoxx 50 -19,0 0,3 2.261 2.100 2.300 2.450 Dow Jones 3,3 -1,2 11.955 11.500 12.000 12.500 Die Publikation ist mit größter Sorgfalt Nikkei 225 -16,4 0,1 8.553 8.300 8.800 9.200 (in Bp) (in %) bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu 3M Euribor 42 -3 1,43 1,10 1,10 1,10 den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf 3M USD Libor 24 8 0,55 0,40 0,40 0,40 Quellen, die wir für zuverlässig halten, für 10j. Bundesanleihen -94 25 2,03 1,90 2,30 2,50 deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- 10j. Pfandbriefe -56 15 2,86 2,80 3,00 3,20 nen. Sämtliche in dieser Publikation getroffe- nen Angaben dienen der Information. Sie 10j. US-Treasuries -133 -8 1,97 2,00 2,40 2,60 dürfen nicht als Angebot oder Empfehlung für * 13.12.2011 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Anlageentscheidungen verstanden werden.

- 2. Kapitalmarkt kompakt Christian Apelt, CFA Devisen: Kein endloser Euro-Sinkflug Das wichtigste Thema bleibt die europäische Schuldenkrise. Auf Seiten der Politik wird zäh um eine Lösung gerungen. Auf dem EU-Gipfel werden zwar Fortschritte erzielt, der erwünschte Be- freiungsschlag ist jedoch einmal mehr ausgeblieben. Derweil befindet sich der Euro am Devisen- markt in einem eher sanften Sinkflug, selbst wenn sich die Abwärtsdynamik zuletzt beschleunigte. Ein Euro-Dollar-Kurs um 1,30 ist sicherlich kein Anzeichen einer Euro-Stärke. Eine Währung, die angeblich kurz vor ihrem Ende steht, dürfte aber an den Devisenmärkten anders gepreist werden. Der US-Dollar profitierte von den europäischen Problemen. Aber auch gegenüber einigen Schwel- lenländerwährungen wertete der Greenback merklich auf. So ist die US-Währung ungeachtet eige- US-Wachstum ner Schwierigkeiten abermals als sicherer Anlagehafen gefragt. Die konjunkturelle Entwicklung in beruhigt Fed den USA zeigte sich zuletzt freundlicher. Die Beschäftigung wuchs, die Arbeitslosenquote fiel. Die Stimmung bei den Unternehmen hellte sich etwas auf. Die US-Wirtschaft wächst zwar insge- samt solide, von einem Boom kann sicherlich nicht gesprochen werden. Die Notenbank sieht sich deshalb aktuell nicht veranlasst, das Wachstum mit weiteren Maßnahmen zu stützen. Jedoch steht die Fed Gewehr bei Fuß, sollte sich das Umfeld erneut verschlechtern. US-Dollar im Aufwärtstrend EZB druckt mehr Geld als die Fed US-$ Index Verhältnis der US- zur Eurozonen-Geldbasis US-$ 1,55 97,5 2,5 1,50 Euro-Dollar-Kurs (linke Skala) 1,50 95,0 2,4 EUR-USD 1,45 92,5 2,3 (rechte Skala) 1,45 2,2 90,0 1,40 1,40 2,1 87,5 1,35 2,0 1,35 85,0 1,30 1,9 82,5 1,30 1,8 1,25 USD- vs. EUR-Geldbasis 80,0 1,7 (linke Skala) 1,25 1,20 Dollarindex (rechte Skala) 77,5 1,6 1,15 75,0 1,5 1,20 Jan Mai Sep Jan Mai Sep Jan Mai Sep w23 w31 w39 w47 w3 w11 w19 w27 w35 w43 2009 2010 2011 2010 2011 Quellen: EcoWin, Helaba Volkswirtschaft/Research Quellen: EcoWin, Helaba Volkswirtschaft/Research Die EZB hingegen ist bereits aktiv. Sie reduzierte ihren Leitzins auf 1,0 % und stellt in hohem Ausmaß Liquidität bereit. Zudem kauft die Notenbank Staatsanleihen aus der Euro-Peripherie auf, Euro-Erholung erst wenngleich sie dies aus Sicht von manchen Marktteilnehmern nicht in ausreichendem Maß um- mittelfristig setzt. Obwohl die Währungshüter diese Liquidität durch Gegengeschäfte vom Markt nehmen, wächst die Geldbasis im Euroraum. Der Zinsvorteil des Euro gegenüber dem US-Dollar ist weit- gehend verschwunden. Der Euro-Dollar-Kurs bleibt so vorerst unter Druck. Gegen einen rapiden Kursverfall spricht allerdings, dass viele Spekulanten bereits auf einen fallenden Euro setzen. Die Auflösung dieser Wetten erhöht kurzfristig die Euro-Nachfrage. Mittelfristig muss die Zukunft der Gemeinschaftswährung nicht zwangsläufig schwarz gesehen werden. Die erforderlichen Sparmaß- nahmen sind für Italien oder Spanien keineswegs illusorisch. Nach einigen Erfolgsmeldungen sollte sich im ersten Halbjahr 2012 der Sturm über der Eurozone legen und die rezessiven Tenden- zen zudem abflauen. Die EZB wird dann vermutlich ihren sehr expansiven Kurs zurückfahren. Der Euro-Dollar-Kurs wird sich im Jahresverlauf spürbar erholen, zumal sich weder eine restriktivere US-Geldpolitik noch eine Lösung des US-Haushaltsproblems abzeichnet. Das Pfund Sterling leidet nicht unter der britischen Ablehnung der EU-Beschlüsse. Die wirtschaft- lichen Abhängigkeiten verbleiben jedoch, so dass keine signifikante Pfund-Aufwertung zu erwar- ten ist. Der Schweizer Franken verharrt in seiner Handelsspanne, eine Anhebung des Wechsel- kursziels dürfte die SNB derzeit nicht vornehmen. Der Japanische Yen wird vorerst als sicherer Hafen profitieren, eine deutliche Aufwertung wird aber die Bank of Japan verhindern. Helaba Volkswirtschaft/Research · 14. Dezember 2011· © Helaba 2

- 3. Kapitalmarkt kompakt Ulf Krauss Renten: 2012 schwieriges Jahr für Bundesanleihen Die EU hat unter der Führung Deutschlands den Weg zu einer Stabilitätsunion eingeschlagen. Schuldenbremsen und automatische Sanktionen sollen die Basis für stabile Staatshaushalte in der Zukunft bilden. Der Rettungsschirm ESM wird ab Mitte 2012 schrittweise den EFSF ablösen, ohne allerdings eine Banklizenz zu erhalten. Beim EFSF ist eine Ausweitung der Ausleihkapazität mittels eines Kredithebels vorgesehen. Entscheidend ist jedoch, dass die Strukturreformen in den nationalen Parlamenten, insbesondere in Italien, vorangetrieben werden. Jüngstes positives Bei- spiel ist die Slowakei, wo zur Einführung einer Schuldenbremse eine Verfassungsänderung be- schlossen wurde. Auf diesem Weg kann das Vertrauen der Anleger langsam wieder zurückgewon- nen werden. Rückenwind sollte dabei vom abnehmenden Wachstumspessimismus im Jahresver- lauf kommen. Während die Eurozone (ex Deutschland) zum Jahreswechsel in eine milde Rezessi- on fallen dürfte, wird sich die deutsche Wirtschaft vermutlich vergleichsweise robust präsentieren. Der Anlagedruck bei den Investoren wächst mit jedem Tag. Die Zinsen an den Geldmärkten sind auf Dauer viel zu gering. Das Interesse an der höheren Verzinsung bei Euro-Staatsanleihen dürfte Niedrigzinsumfeld sorgt daher wachsen, zumal die Politik einer stärkeren Beteiligung privater Gläubiger beim EU-Gipfel für Anlagenotstand abgeschworen hat. Griechenland ist daher auch aufgrund seines maroden Allgemeinzustands als ein Sonderfall zu werten. Die Risikoaufschläge auf Euro-Staatsanleihen sollten im Jahresverlauf zwar tendenziell sinken, bleiben aber von Rückschlägen begleitet. Die Signale vom EU-Gipfel geben gleichwohl Anlass, mit Zuversicht in das neue Jahr zu blicken. Der abnehmende Inflations- druck verschafft den Notenbanken weltweit Spielräume, ihre expansive Geldpolitik fortzusetzen. Die EZB hat zur Stabilisierung des Finanzsystems und zur Abwendung einer Kreditklemme zu- letzt die Liquiditätsversorgung, u. a. mit einem Dreijahrestender, erhöht. Der Forderung nach einer Ausweitung der Ankäufe von Staatsanleihen dürfte die EZB jedoch nur im Falle einer markanten Zuspitzung der Vertrauenskrise nachkommen. EZB: Zurück auf 1 % Leichte Entspannung bei den Risikoaufschlägen Mrd. Euro % Renditedifferenz gg. 10j. Bunds, Prozentpunkte (logarithmische Skala) 2600 4.5 12 12 10 10 2400 4.0 8 Irland 8 EZB-Bilanzsumme 6 6 2200 3.5 Italien 4 4 Spanien 2000 3.0 2 2 1800 2.5 Frankreich 1600 2.0 Österreich Euro-Leitzins (rechte Skala) 1400 1.5 1200 1.0 1000 0.5 0.2 0.2 2007 2008 2009 2010 2011 2012 A S O N D J F M A M J J A S O N D J F M Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Innerhalb des EZB-Rats herrschte zuletzt Uneinigkeit über den jüngsten Zinsschritt. Dies spricht eher dafür, dass weitere Leitzinssenkungen noch keine ausgemachte Sache sind. Mittelfristig wer- Erhöhte Anfälligkeit den aber vor allem zwei Faktoren deutschen Staatsanleihen belasten: Erstens dürfte sich die Kon- von Bundesanleihen junktur im Jahresverlauf 2012 wieder erholen. Zweitens ist bei einer Entspannung der Euro- Schuldenkrise mit einer geringeren Nachfrage nach den inzwischen extrem teuren Bundesanleihen zu rechnen. Sogar bei einer Zuspitzung der Krise – die letztlich den Haftungsrahmen für Deutsch- land drastisch erhöhen würde – dürften Bundesanleihen als sicherer Anlagehafen hinterfragt wer- den. Für erhöhte Schwankungen bei Staatsanleihen dürfte auch die anhaltende Diskussion um die angemessenen Ratings sorgen. Die Verzinsung 10-jähriger Staatsanleihen sollte 2012 in Deutsch- land zwischen 1,6 % und 2,8 % schwanken, in den USA zwischen 1,8 % und 3,0 %. Helaba Volkswirtschaft/Research · 14. Dezember 2011· © Helaba 3

- 4. Kapitalmarkt kompakt Markus Reinwand, CFA Aktien: Interessantes Ertragspotenzial in 2012 2011 war für Aktienanleger ein sehr bewegtes Jahr. Bis weit ins erste Halbjahr hinein dominierte die Zuversicht auf einen anhaltenden Wirtschaftsaufschwung. Dem Optimismus in der deutschen Wechselbäder durch Wirtschaft tat selbst die Katastrophe in Japan zunächst keinen Abbruch. Unterdessen spitzte sich Extremszenarien die Schuldenkrise im Euroraum zu. Vorerst konzentrierten sich die Probleme jedoch auf die klei- neren Peripherieländer. Die Risikotoleranz der Anleger änderte sich schlagartig im Sommer, als schwächere US-Konjunkturdaten Ängste vor einer erneuten Rezession auslösten und sich Wachs- tumssorgen in China verstärkten. Gleichzeitig verschärfte sich die Schuldenkrise nach dem teil- weisen Forderungsverzicht gegenüber Griechenland weiter. Insbesondere bei italienischen Staats- anleihen weiteten sich die Risikoaufschläge kräftig aus. Aktien rund um den Globus brachen zwi- schenzeitlich massiv ein (EURO STOXX 50: -35 %, DAX: -33 %, MSCI-BRIC: -30 %). Die US- Indizes dagegen schrammten um Haaresbreite an der Bärenmarktschwelle von -20 % vorbei. Einen Teil der Verluste konnten Aktien zwar wieder wettmachen. Angesichts hoher Wachstums- unsicherheiten und der anhaltenden Schuldenkrise blieb der Risikoappetit der Anleger bis zuletzt aber sehr verhalten. Nach zahlreichen erfolglosen Versuchen, die Staatsschuldenkrise durch immer größere Rettungspakete und EZB-Maßnahmen zu lösen, ist inzwischen die Erkenntnis gereift, dass es ohne massive Reform- und Sparanstrengungen nicht gehen wird. Die angestrebte Bildung einer Fiskalunion mit Schuldenbremse und automatischen Sanktionen ist ein Schritt in die richtige Rich- tung. Konjunkturstimmung lotet Tief aus Bewertung spricht für Euro-Aktien % Saldo % 80 ZEW-Konjunkturerwartungen (rechte Skala) 30 7 7 Dividendenrendite minus Rendite 10-jähriger Staastanleihen* 60 20 6 6 EURO STOXX 50 40 10 5 5 4 4 20 0 3 3 0 -10 2 2 -20 -20 1 DAX 1 -40 -30 0 0 -60 -40 -1 -1 DAX, %-Abweichung von der 200-Tage-Linie (linke Skala) S&P 500 -80 -50 -2 -2 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2008 2009 2010 2011 Quellen: Datastream, Helaba Volkswirtschaft/Research * DAX und EURO STOXX 50 gg. 10j. Bunds; S&P 500 gg. 10j.-Treasuries Quellen: Datastream, Helaba Volkswirtschaft/Research Mit einem Durchstarten der Aktien in den saisonal traditionell starken Wintermonaten ist nicht zu rechnen. Konnten überraschend starke US-Konjunkturdaten bis zuletzt ein Gegengewicht zu den Aktien als durchwachsenen Daten aus Europa und Asien bilden, scheint jenseits des Atlantiks das positive strategische Überraschungsmomentum nun erst einmal seinen Höhepunkt zu erreichen. Hierzulande gibt es Anlage attraktiv aber immerhin erste Anzeichen dafür, dass die Konjunkturstimmung allmählich ihr Tief auslotet. Als Stütze sollte sich zudem die insbesondere bei deutschen und europäischen Dividendentiteln niedrige Bewertung erweisen. Sie ist Ausdruck einer bereits sehr ausgeprägten Wachstums- und Gewinnskepsis. So sind Dividendentitel gegenwärtig ähnlich niedrig bewertet wie im Frühjahr 2009, als sie das letzte zyklische Tief erreichten. Allerdings wird der Risikoappetit längerfristig orientierter Investoren erst wieder zunehmen, wenn die konjunkturellen Frühindikatoren nach oben drehen. Die Kombination aus niedrigen Leitzinsen und aufhellenden Wachstumserwartungen hat sich in der Vergangenheit als ausgesprochen günstige Phase für Aktien erwiesen. Die in diesem Jahr von Anlegern so verschmähten DAX- und EURO STOXX 50-Werte dürften dann gegenüber US-Titeln klar im Vorteil sein. Mögliche Kursrückschläge sollten daher gezielt zum Einstieg in hiesige Dividendentitel genutzt werden. Helaba Volkswirtschaft/Research · 14. Dezember 2011· © Helaba 4