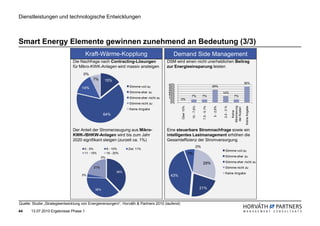

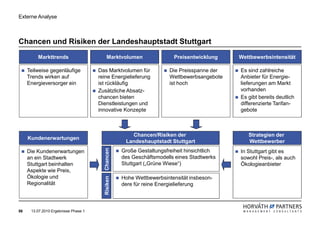

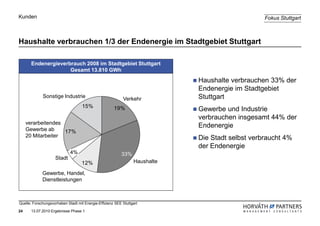

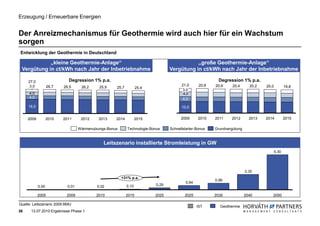

Die Ergebnisse der ersten Phase zur Gründung eines Stadtwerks in Stuttgart zeigen, dass das Projekt im Zeitplan liegt und sich auf die Sicherung der Energieversorgung sowie Klimaschutz konzentriert. Es wurden interne und externe Analysen durchgeführt, die die Bedeutung der regionalen Verankerung, rechtliche Rahmenbedingungen und das Potenzial für erneuerbare Energien hervorhoben. Die Berechnung der Marktbedingungen und die Berücksichtigung von Dienstleistungsangeboten sind entscheidend für den künftigen Erfolg des Stadtwerks.

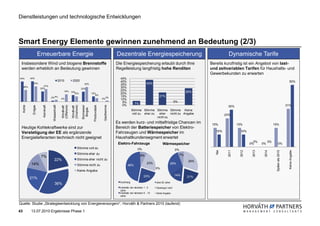

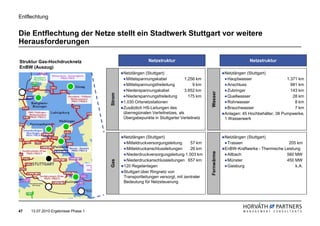

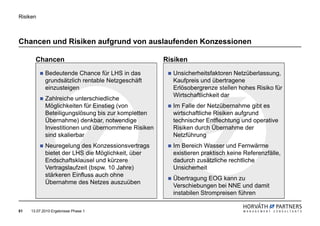

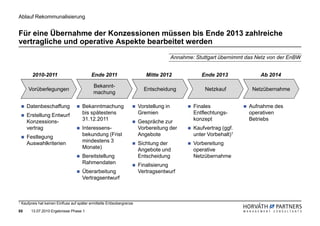

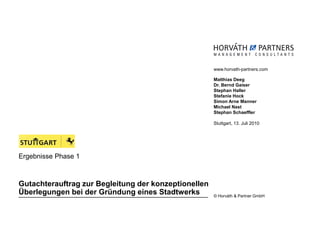

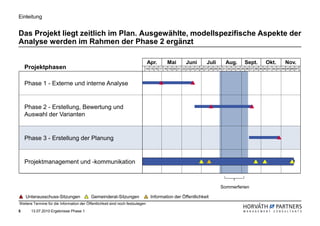

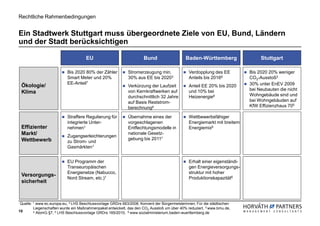

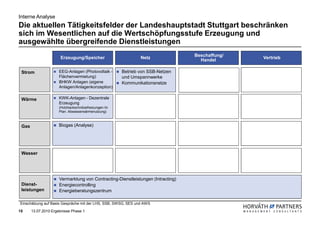

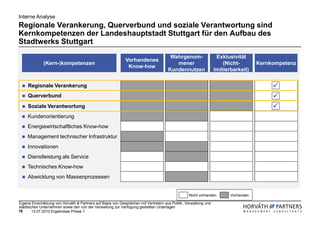

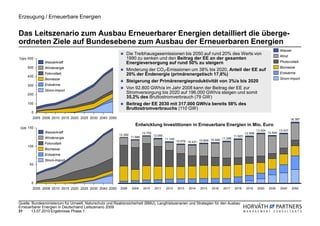

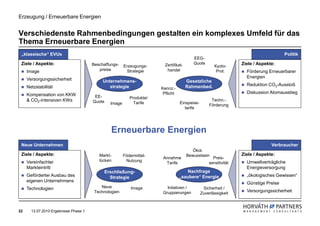

![Erzeugung / Erneuerbare Energien

Beispielhafter Überblick über das Engagement in Erneuerbare Energien

Install. Leistung [MW]

450

400 Borkum West II

Bard Offshore 1

Wind On- und

350

Offshore

Buchholz, Schwienau II, A. Zeschdorf

Sandbank 24

300 Baltic 2

Nordsee Ost

Geothermiekraftwerk Unterhaching Nordergründe

Solarpark Straßkirchen

AlphaVentus Solarpark Lieberose

Anlage Wittenberg/Piestritz

SW Neckarsulm

50 N-Ergie Vorhaben d. DEW21 Andasol 3

Biogasanlage Pliening Solarpark Waldpolenz

Friedrichsdorf Photovoltaik

Ellwira Solarpark Meldorf

Soalrpark Ulm-Eggingen

CH2 Solaris No. 1

0

SW Ulm/Neu-Ulm Bioenergie Aschaffenburg, HSE

Anlage Arnschwang Geothermie, Biogas, Biomasse

Geothermiekraftwerk Landau

-50 EUR/kWh

0,000 0,025 0,050 0,075 0,100 0,125 0,150 0,175 0,200 0,225 0,250 0,275 0,300

Investitionen

EnBW Aktivität

38 13.07.2010 Ergebnisse Phase 1](https://image.slidesharecdn.com/informationderffentlichkeitphase1-101217072253-phpapp01/85/Stadtwerke-Information-der-Offentlichkeit-Phase-1-38-320.jpg)