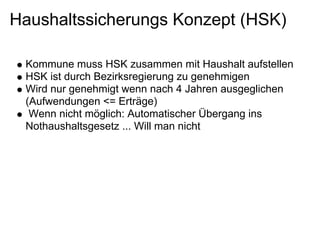

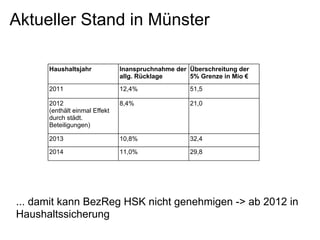

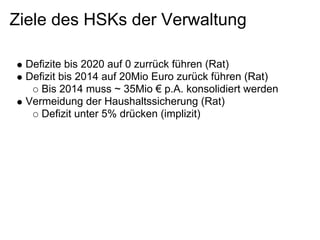

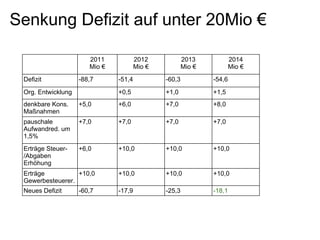

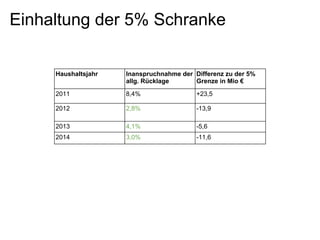

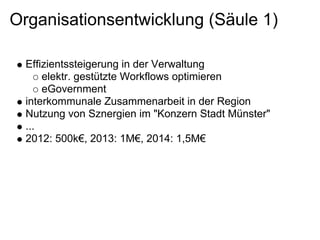

Der Haushalt der Stadt Münster für 2011 zeigt eine Bilanzstruktur mit Eigenkapital, Rückstellungen und Vermögenswerten, wobei die finanzielle Situation durch das neue kommunale Finanzmanagement (NKF) geprägt ist. Die Stadt muss ein Haushaltssicherungskonzept (HSK) erarbeiten, um Defizite unter 5% zu reduzieren und die Gesamtausgaben im Einklang mit den Einnahmen zu halten. Ziel ist es, bis 2020 die Defizite auf null zu senken und die haushaltstechnische Stabilität zu gewährleisten.