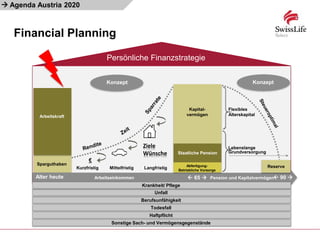

Das Dokument behandelt die Erwartungen der Wirtschaft an den Staat in Bezug auf effiziente Vorsorge und die Herausforderungen der staatlichen Rentenversicherung im Kontext steigender Lebenserwartung und abnehmender Erwerbstätigenzahlen. Es werden verschiedene finanzielle Strategien und Anforderungen an staatliche Unterstützung diskutiert, um Altersarmut zu vermeiden und die Kaufkraft älterer Generationen zu sichern. Zudem zeigt es auf, wie wichtig Eigenvorsorge ist, um den zukünftigen finanziellen Bedürfnissen gerecht zu werden.