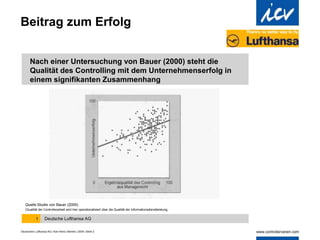

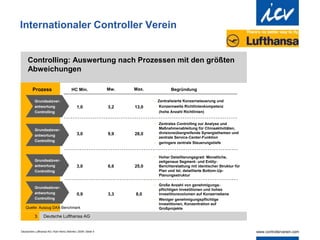

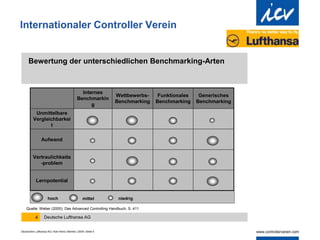

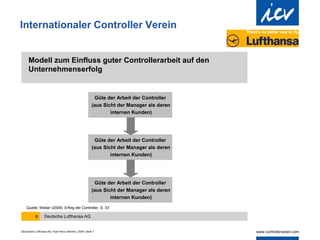

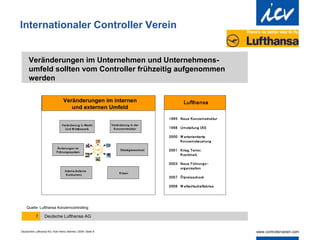

Das Dokument behandelt die Bedeutung von Controlling in Unternehmen, insbesondere bei der Deutschen Lufthansa AG, und hebt den Zusammenhang zwischen der Qualität der Controllerarbeit und dem Unternehmenserfolg hervor. Es präsentiert verschiedene Aspekte des Controllings, einschließlich Verantwortung, Kommunikation und Benchmarking-Methoden. Zudem wird die Rolle des Controllers bei der frühzeitigen Erkennung von Veränderungen im Unternehmensumfeld betont.

![Präsentation entwicklung der ccs])](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationentwicklungderccs-150814185130-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)