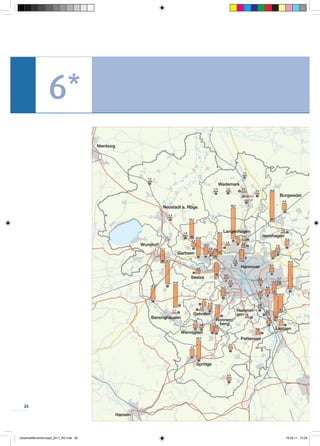

Im Jahr 2010 betrug der Flächenverbrauch in der Region Hannover insgesamt 39,0 ha, was dem Vorjahr entspricht, jedoch deutlich unter dem langjährigen Durchschnitt liegt. Das Angebot an verkehrsgünstigen Gewerbeflächen ist gering, was zu einem Anstieg der Preise führte, während der Bedarf an flächensparenden Lösungen, insbesondere im Logistikbereich, weiterhin hoch ist. Die Region hat ein 'Logistikflächenkonzept 2020' entwickelt, um den Mangel an geeigneten Flächen zu adressieren.