ius.full Artikel betr. Meldepflicht i.s.V. Art. 697j OR und ihre Umsetzung in der Praxis

•

0 gefällt mir•160 views

Die Meldepflichten gem. Art. 697j OR im Aktienrecht, die im Nachgang der Revision der GAFI-Empfehlungen bereits am 1. Juli 2015 eingeführt wurden, führten seither zu Unstimmigkeiten und Diskussionen unter Rechtsberatern und in der Lehre. Dies führt zu einer nicht einheitlichen Umsetzung des Gesetzes und dient dem Ziel der Transparenz nicht. Mit diesem Artikel, der einen Auszug meiner Diplomarbeit im Rahmen des DAS Paralegalism bildet, zeige ich die praktische Umsetzung der Meldepflicht und die sich dabei stellenden Fragen und Probleme auf.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie ius.full Artikel betr. Meldepflicht i.s.V. Art. 697j OR und ihre Umsetzung in der Praxis

Ähnlich wie ius.full Artikel betr. Meldepflicht i.s.V. Art. 697j OR und ihre Umsetzung in der Praxis (20)

ius.full Artikel betr. Meldepflicht i.s.V. Art. 697j OR und ihre Umsetzung in der Praxis

- 1. p a r a l e g a l 142 ius.full 3+4/18 Die Meldepflicht i.S.v.Art.697j OR und ihre Umsetzung in der Praxis Jessica Obrist* 1. Einleitung Bereits am 1. Juli 2015 trat Art. 697j OR in Kraft, wonach ein Erwerber von nicht börsenkotiertenAk- tien bei Erreichen oder Überschreiten eines Grenz- wertes von 25% des Aktienkapitals oder der Stim- men der Gesellschaft innert Monatsfrist Vor- und Nachnamen sowie Adresse der natürlichen Person melden muss, für die er letztendlich handelt:1 1 Wer allein oder in gemeinsamer Absprache mit DrittenAktien einer Gesellschaft,derenAktien nicht an einer Börse kotiert sind, erwirbt und dadurch den Grenzwert von 25 Prozent des Ak- tienkapitals oder der Stimmen erreicht oder überschreitet, muss der Gesellschaft innert Mo- natsfrist den Vor- und den Nachnamen und die Adresse der natürlichen Person melden, für die er letztendlich handelt (wirtschaftlich berechtig- te Person). 2 DerAktionär muss der Gesellschaft jede Ände- rung des Vor- oder des Nachnamens oder der Adresse der wirtschaftlich berechtigten Person melden. 3 Die Meldepflicht besteht nicht,wenn dieAktien nach dem Bucheffektengesetz vom 3. Okto- ber 2008 als Bucheffekten ausgestaltet sind. Die Gesellschaft bezeichnet die Verwahrungsstelle, bei der die Aktien hinterlegt oder ins Hauptre- gister eingetragen werden;dieVerwahrungsstel- le muss in der Schweiz sein. Mit diesem und weiteren neuen Artikeln hat die Schweiz die revidierten Empfehlungen der Groupe d’action financière («GAFI») vom 12. Dezember 20142 sowie die Vorgaben des Global Forum on Transparency and Exchange of Information of Tax Purposes («Global Forum») umgesetzt. Die nachfolgenden Ausführungen zeigen die ver- schiedenen Auslegungsprobleme und die Anwen- dung von Art. 697j OR nebst den damit verknüpften Folgeartikeln auf. Die Ausführungen beschränken sich ausschliesslich auf die Aktiengesellschaft, sind aber gemäss Art. 790a OR analog auf die GmbH anwendbar. 2. Wann muss gemeldet werden? Nach Art. 697j Abs. 1 OR muss die Meldung an die Gesellschaft innerhalb von einem Monat ab Erwerb der Aktien erfolgen, falls der Schwellenwert von 25% des Aktienkapitals oder der Stimmen mit dem Erwerb erreicht oder überschritten wird. Hierbei ist der Vollzug des Verfügungsgeschäfts massgeblich undnichtderAbschlussdesVerpflichtungsgeschäfts.3 Zunächst muss geprüft werden, ob tatsächlich ein meldepflichtiger Erwerb vorliegt. Grundsätzlich fal- len der originäre (z.B.wennAktien im Rahmen einer Gründung oder einer Kapitalerhöhung gezeichnet werden) und der derivative (z.B. durch Kauf,Tausch oder Schenkung) Erwerb unter diesen Erwerbs- begriff.Auch Übertragungen im Rahmen von fiduzi- arischen Rechtsgeschäften wie z.B. Sicherungsüber- eignungen oderTreuhandverhältnissen stellen einen meldepflichtigen derivativen Erwerb dar.4 * Auszug aus der Diplomarbeit der Autorin im Rahmen des DAS Paralegalism. 1 Anders als dieVorgabe inArt. 697i OR,gemäss welcher ein Nachweis über den Besitz der Inhaberaktien erbracht wer- den und die Identifizierung durch entsprechende Belege erfolgen muss, sieht Art. 697j OR bei Namenaktien keinen solchen Nachweis vor. 2 Bundesgesetz zur Umsetzung der 2012 revidierten Empfeh- lungen der Groupe d’action financière vom 12. Dezember 2014, BBl 2014 9689,AS 2015 S. 1389–1406. 3 CHK-sPoeRlé OR 697j N 24; Facincani /sutteR S. 217 m.w.H. 4 CHK-sPoeRlé OR 697j N 16 m.w.H.; glanzmann S. 275.

- 2. 143ius.full 3+4/18 Werden hingegen einem Aktionär infolge eines Aktiensplits oder einer Aktienzusammenlegung neueAktien zugeteilt,liegt kein meldepflichtiger Er- werb vor, da sich die Beteiligungsverhältnisse der Aktionäre dadurch nicht verändern.5 Sobald sich verschiedene Einzelpersonen zum Zweck einesAktienerwerbs in irgendeiner Form ab- stimmen, spricht man vom Erwerb in gemeinsamer Absprache. Die Absprache kann schriftlich, münd- lich oder auch stillschweigend erfolgen. Dabei ist zu beachten, dass die gemeinsame Absprache auf den Erwerb von Aktien und nicht auf die gemeinsame Ausübung der Kontrolle ausgerichtet sein muss.6 Da- mit qualifizieren nach herrschender Lehre vor dem Erwerb bereits bestehende Aktionärbindungsver- träge nicht als Erwerb in gemeinsamerAbsprache,es sei denn,derVertrag enthält dahingehend eine expli- zite Formulierung.7 Die relevanten Bezugsgrössen für den Schwellen- wert werden nach überwiegender Ansicht anhand der folgenden Berechnungsgrundlagen ermittelt: auf Stufe der Gesellschaft wird die Gesamtsumme des im Handelsregister eingetragenen Kapitals be- rücksichtigt («Nenner») und auf Stufe der Anteils- eigner die gehaltenenAktien,welche jene des melde- pflichtigen Erwerbers unmittelbar nach dem Erwerb mit einschliessen («Zähler»).8 Aufgrund der Schwierigkeit für den meldepflichti- gen Erwerber, die entsprechende Berechnungs- grundlage eindeutig erkennen zu können, empfiehlt es sich grundsätzlich auf die Gesamtzahl der im Han- delsregister eingetragenen Aktien bzw. auf das Ak- tienkapital abzustellen, auch wenn dabei möglicher- weise nicht ausübbare Stimmrechte (z.B. eigene Aktien) oder vollzogene,aber noch nicht eingetrage- ne Kapitalveränderungen (z.B. genehmigte Kapital- erhöhung) mit eingeschlossen sind.9 Ausnahmen von der Meldepflicht GemässArt. 697jAbs. 1 OR sind börsenkotierte Ge- sellschaften von der Meldepflicht ausgenommen. Folgt man streng dem Gesetzeswortlaut, besteht die Befreiung der Meldepflicht aber nur dann, wenn die Zielgesellschaft selbst börsenkotiert ist. Allerdings gilt nach herrschender Lehre dieAusnahmeregelung für sämtliche Konzerngesellschaften, bei der eine über ihr stehende Gesellschaft börsenkotiert ist.10 Auch ist es nach überwiegender Lehrmeinung aus- reichend, wenn eine Kategorie von Beteiligungspa- pieren an der Börse gehandelt wird, da auch nicht kotierte Aktien von der börsenrechtlichen Melde- pflicht erfasst werden.11 Die Aktien können im Aus- land kotiert sein, sofern dort ein gleichwertiges Transparenzniveau wie in der Schweiz gewährleistet wird.12 Nach Art. 697j Abs. 3 OR besteht ebenso keine Meldepflicht, wenn die Aktien als Bucheffekten nach BEG ausgestaltet sind und die Gesellschaft eine Verwahrstelle in der Schweiz bezeichnet hat. Im Hinblick auf Konzerngesellschaften und die Ausgestaltung von Bucheffekten einer Obergesell- schaft ist die Transparenz analog der Erläuterungen zur Börsenkotierung sichergestellt und es ist gemäss herrschender Lehre in diesen Fällen ebenfalls von einer Ausnahme von der Meldepflicht auszugehen.13 Nach Auffassung der Autorin ist hier trotzdem eine entsprechende Negativmeldung, aus welcher dieser Umstand hervorgeht, sinnvoll, inklusive einem Hin- weis im Verzeichnis der wirtschaftlich berechtigten Personen («WiBe-Verzeichnis»; s. Ziff. 4.). Das Gesetz sieht neben den beiden vorerwähnten keine weiteren Ausnahmen vor. Hierzu gibt es ver- schiedene kritische Lehrmeinungen,die eine Melde- pflicht z.B.auch bei kollektiven Kapitalanlagen gem. KAG14 oder Private Equity Funds15 ablehnen. 5 BSK-DettwileR /hess OR 697j N 21. 6 BSK-DettwileR /hess OR 697j N 25 ff.; VischeR /galli GAFI-LeitfadenS.15 f.;glanzmann S.276;sPoeRlé N 894 f. 7 BSK-DettwileR /hess OR 697j N 27 ff. m.w.H.; FRey /leis S. 202; OFK-meyeR OR 697j N 5; sPoeRlé N 890. 8 BSK-DettwileR /hess OR 697j N 8 ff.; CHK-sPoeRlé OR 697j N 11; sPoeRlé N 853, N 862. 9 S. ausführlich dazu BSK-DettwileR /hess OR 697j N 7 ff.; CHK-sPoeRlé OR 697j N 9 ff. 10 Statt vieler:VischeR /galli GAFI-Leitfaden S. 27 m.w.H. 11 Statt vieler: geRicke /kuhn S. 858 f.; glanzmann /sPoeRlé S. 12; lutz /keRn S. 308; verneinend: BBl 2014 S. 659, wel- ches eine Kotierung von sämtlichen Aktien an der Börse vorsieht. 12 CHK-sPoeRlé OR 697j N 47 m.w.H.;VischeR/galli GAFI- Leitfaden S. 11. 13 BSK-DettwileR /hess OR 697j N 68; sPoeRlé N 928. 14 imBach haumülleR S. 25 ff. m.w.H. 15 geRicke /kuhn S. 857 f.

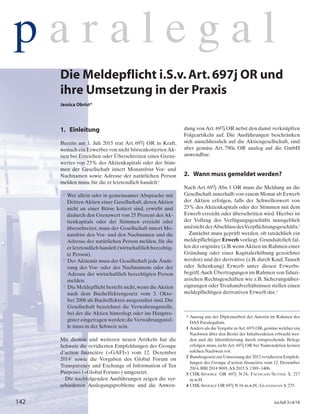

- 3. p a r a l e g a l DIE MELDEPFLICHT I.S.V. ART. 697J OR UND IHRE UMSETZUNG IN DER PRAXIS 144 ius.full 3+4/18 3. Wer ist meldepflichtig und wie muss gemeldet werden? Meldepflichtig ist ausschliesslich der allein oder in gemeinsamer Absprache handelnde Aktionär, der mit seinem Erwerb den Grenzwert erreicht oder überschreitet («Meldepflichtiger»). Hierunter fällt nicht nur der Erwerber der umfassenden Rechtsstel- lung als Aktionär, sondern auch ein allfälliger Nutz- niesser. Der Meldepflichtige ist hier meist auf die Mithilfe der Gesellschaft angewiesen, da es ansons- ten zu Falschmeldungen kommen kann. Bei einem Erwerb in gemeinsamer Absprache ist jeder einzelne der gemeinsam handelnden Erwerber meldepflichtig. Sobald die Meldung durch einen Er- werber korrekt und vollständig erfüllt wurde, ist al- lerdings aus praktischen Gründen davon auszuge- hen,dass die übrigen Erwerber von der Meldepflicht befreit sind. Die beteiligten Erwerber sind jedoch individuell dafür verantwortlich, dass überhaupt ei- ne Meldung erstattet wird.16 Die Meldung ist grundsätzlich an die Gesellschaft zu richten, welche die meldepflichtigen Titel ausge- geben hat.17 Die Meldung kann mündlich, schriftlich oder kon- kludent und damit formlos erstattet werden.18 Es empfiehlt sich jedoch immer eine schriftliche Mel- dung, um die Einhaltung der Meldepflicht nachwei- sen zu können. Bei mündlicher Meldung sollte ein Hinweis auf Art und Datum der Meldung im WiBe- Verzeichnis angebracht werden. 4. Was muss gemeldet werden? Der Aktionär muss nach bestem Wissen Vor- und Nachnamen sowie Adresse der natürlichen Person melden, für die er letztendlich handelt, d.h. wer die erwerbende (juristische) Person tatsächlich kontrol- liert und direkt oder indirekt einen Einfluss auf die Erwerbsentscheidung treffen kann (wirtschaftlich berechtigte Person).19 Es muss sich zwingend um eine oder mehrere natürliche Personen handeln, wobei dies auch der Aktionär selbst sein kann. Auch muss später jede Änderung des Namens oder der Adresse der wirtschaftlich berechtigten Person («WiBe») ge- meldet werden.20 Nicht meldepflichtig ist die Änderung der Beteili- gungshöhe nach Erreichen oder Überschreiten des Schwellenwertes; allerdings steht der WiBe bei Un- terschreiten des Schwellenwertes gem. Art. 5 DSG das Recht zu, die Streichung aus dem WiBe-Ver- zeichnis zu verlangen.21 4.1 Feststellen der wirtschaftlich berechtigten Person Zunächst muss ermittelt werden, ob eine oder meh- rere natürliche Personen durch den Erwerb von An- teilen (je) alleine oder gemeinsam mind. 25% des Kapitals oder der Stimmen an der Zielgesellschaft halten. Diese direkten Beteiligungsstrukturen, bei welcher der Erwerber selbst die WiBe ist, stellen in der Praxis nahezu keine Schwierigkeit dar. Schwieriger wird es,wenn der Erwerber eine juris- tische Person und allenfalls Teil einer Konzernstruk- tur ist. Es gibt drei unterschiedliche Ansätze, um in sol- chen Fällen einen bzw. die allfälligen WiBe auf obe- 16 BBl 2014 S. 659; BSK-DettwileR /hess Art. 697j N 34 f.; geRicke /kuhn S. 856 ff.; sPoeRlé N 939 f. i.V.m. N 800. 17 Bei Inhaberaktien (Art. 697i OR) kann der Meldungsemp- fänger ein delegierter Finanzintermediär sein,welcher dann auch das entsprechende WiBe-Verzeichnis führt. 18 CHK-sPoeRlé OR 697j N 42; sPoeRlé N 941. 19 geRicke /kuhn S. 855 f.; bejahend auch BSK-DettwileR / hess OR 697j N 37;FATF GuidanceAbs. III Ziff. 15;s.auch Richtlinie (EU) 2015/849 Art. 3 Ziff. 6. 20 BBl 2014 S. 659; BSK-DettwileR /hess OR 697j N 37; Vi scheR /galli SJZ S. 483; glanzmann /sPoeRlé S. 12. 21 BSK-DettwileR /hess OR 697j N 59 ff.;CHK-sPoeRlé OR 697j N 36 m.w.H.;glanzmann S.278;VischeR/galli GAFI- Leitfaden S. 26 f. U AG V AGT AG W AG X AG Investoren (je <25%) 25% 60% 15% 100%70% D E J (C 40%, D – F je 20% kein ABV) 80% 49% Z AG 51% 60% Zielgesell- schaft Abb. 1 Quelle: eigene Darstellung Y AG 100% BA (je <25%, kein ABV) FC 20% G H I 20%

- 4. 145ius.full 3+4/18 ren Stufen der Konzernstruktur festzustellen. Diese können jedoch bei komplexeren Konzernverhält- nissen und Beteiligungsstrukturen zu unterschied- lichen Ergebnissen führen. Der erste Ansatz besteht in der sogenannten De-minimis-Regel analog Art. 2a Abs. 3 GwG, wel- che auf jeder Beteiligungsstufe anzuwenden ist. Hiernach werden jeweils die natürlichen Perso- nen gemeldet, welche eine zwischengeschaltete Ge- sellschaft kontrollieren, die ihrerseits über eine Stimm- oder Kapitalbeteiligung von mind. 25% an der jeweils unteren Gesellschaft verfügen. Sind wie- derum juristische Personen an zwischengeschalteten Gesellschaften in Höhe des Grenzwertes beteiligt, muss die gleiche Überprüfung auf diesem Zweig bis ans Ende der Kontrollkette erfolgen. Damit können pro Beteiligungsstufe über die gesamte Beteiligungs- struktur verschiedene WiBe gegeben sein.22 Nach Anwendung der De-Minimis-Regel müssten im obigen Beispiel C (von derTAG) und G (von der U AG) der Zielgesellschaft als WiBe gemeldet wer- den.Von den Investoren,die zwar in der Summe 49% besitzen (keine gemeinsame Absprache), hat keiner alleine einenAnteil von 25% oder mehr,sodass diese Aktionäre nicht der Meldepflicht unterliegen. Glei- ches gilt für die weiteren natürlichen Personen. Nach dem Multiplikationstest sind die Beteili- gungsverhältnisse auf den verschiedenen Beteili- gungsstufen miteinander zu multiplizieren. Nur wenn das Ergebnis einer solchen Rechnung mind. 25% ergibt und damit eine beherrschende Stellung über sämtliche Beteiligungsstufen errechnet wird, müsste nach Ansicht von VischeR /galli eine Mel- dung des entsprechendenWiBe erfolgen.Der Multi- plikationstest kann u.U. zu zufälligen Ergebnissen führen. Allerdings trägt er der Problematik der ab- nehmenden Einflussmöglichkeit über mehrstufige Beteiligungsverhältnisse Rechnung.23 Ausgehend vom obigen Beispiel würde damit ausschliesslich C (von der T AG) als WiBe gemeldet werden (40% x 100% x 70% = 28%). Der dritteAnsatz,der sog.Mehrheitstest orientiert sich an Art. 20 VSB 16, wonach von einer effektiven Kontrolle über eine zwischengeschaltete Gesell- schaft nur dann auszugehen ist,wenn eine natürliche Person die letzte der zwischengeschalteten Gesell- schaften mit mehr als 50% des Kapitals oder der Stimmen beherrscht oder «auf andere erkennbare Art und Weise kontrolliert».24 Es kann jeweils nur eine WiBe pro zwischengeschaltete Gesellschaft ge- ben. Sind juristische Personen an den zwischenge- schalteten Gesellschaften beteiligt, sind die entspre- chenden WiBe auch nur dann zu melden, wenn die juristische Person ihrerseits mit über 50% an der zwischengeschalteten Gesellschaft beteiligt ist.25 Nach dem Mehrheitstest würde im Beispiel nur G (von der U AG) als WiBe gemeldet werden. Nach der hier vertretenen Auffassung führen we- der der Multiplikationstest noch der Mehrheitstest zu einem befriedigenden Ergebnis. Es ist vor allem problematisch, dass die Zielgesellschaft keinen Ein- fluss auf die von den Meldepflichtigen angewandten Methoden hat. Würden sich also im obigen Beispiel die U AG für den Multiplikationstest (60% x 51% x 80% = 24,48%) und die T AG für den Mehrheitstest entscheiden, würde keine WiBe gemeldet. Die dem Gesetzgebungsprojekt zu Grunde geleg- ten Artikel und Richtlinien26 definieren die WiBe anhand der Besitzschwelle von 25%.Da es bisweilen keine eindeutige gesetzliche Regelung oder einen gerichtlichen Entscheid gibt, ist daher die Anwen- dung der (strengeren) De-Minimis-Regel auf sämtli- chen Beteiligungsstufen zu empfehlen. Damit müss- ten im Beispiel sowohl C als auch G als WiBe gemeldet werden. 4.2 Fehlen von wirtschaftlich berechtigten Personen Gibt es keinenWiBe,was z.B.bei einer Stiftung,einer Genossenschaft oder einem staatlich beherrschten Unternehmen der Fall ist,oder wird die Gesellschaft von keiner natürlichen Person direkt oder indirekt, allein oder in gemeinsamer Absprache mit Dritten kontrolliert, gehen die Meinungen hinsichtlich der Meldepflicht auseinander.27 Nach der hier vertre- tenen Auffassung ist die Identität des führenden 22 VischeR /galli S. 487. 23 BSK-DettwileR /hess OR 697j N 45 ff.; geRicke /kuhn S. 857;VischeR /galli SJZ S. 487 f. m.w.H. 24 Kommentar VSB 16 S. 19. 25 BSK-DettwileR /hess OR 697j N 47; heim S. 178; Vi scheR /galli SJZ S. 487. 26 FATF Guidance, Ziff. 33 lit. a); Richtlinie (EU) 2015/849, Art. 3 Ziff. 6;Art. 697j Abs. 1 OR;Art. 2a Abs. 3 GwG. 27 BBl 2014 S.659;BSK-DettwileR /hess OR 697j N 52;geRi cke /kuhn S. 856 Fn. 60; sPoeRlé N 930; VischeR /galli GAFI-Leitfaden S. 25.

- 5. p a r a l e g a l DIE MELDEPFLICHT I.S.V. ART. 697J OR UND IHRE UMSETZUNG IN DER PRAXIS 146 ius.full 3+4/18 Mitglieds des obersten Leitungs- und Verwaltungs- organs der letztendlich kontrollierenden Aktionärin (i.d.R.CEO oder Präsident bzw.Delegierter desVR) festzustellen und eine Ersatzmeldung vorzunehmen (s. Beispiel Abb. 2, in welchem keine natürliche Per- son 25% oder mehr an der X AG hält. Ersatzmel- dung: CEO oder VRP/Delegierter der X AG.).28 Ein entsprechender Vermerk im WiBe-Verzeichnis ist empfehlenswert. Eine Ersatzmeldung ist auch dann vorzunehmen, wenn zwar natürliche Personen existieren,diese aber nicht bekannt sind bzw.trotz sorgfältiger und zumut- barer Nachforschungen durch den Meldepflichtigen nicht festgestellt werden können.29 4.3 Das Verzeichnis der wirtschaftlich berechtigten Personen Die Gesellschaft muss ein Verzeichnis über die ihr gemeldeten WiBe führen. Das WiBe-Verzeichnis kann als separates Verzeichnis geführt werden oder in dasAktienbuch integriert werden.Es kann sowohl in Papierformalsauchelektronischgeführtwerden.30 Eintragungen erfolgen aufgrund der Meldungen der Aktionäre. Der Verzeichnisführer darf ohne Meldung keine ihm bekanntenWiBe oderAktionäre in das Verzeichnis eintragen.31 DasWiBe-Verzeichnis ist kein Geschäftsbuch i.S.v. Art. 697 Abs. 3 OR, womit anderen Aktionären kein Recht auf Einsichtnahme zusteht. Der Verwaltungs- rat dagegen ist unbeschränkt zur Einsichtnahme be- rechtigt. Auch die Revisionsstelle darf im Rahmen der Erfüllung ihrer gesetzlichen Aufgaben Einsicht nehmen.32 Ein elektronisch geführtesWiBe-Verzeichnis kann auchimAuslandgeführtwerden,soferni.S.v.Art. 697l Abs. 5 OR jederzeit in der Schweiz darauf zugegrif- fen werden kann.Wird dasVerzeichnis in Papierform geführt, so ist es ausreichend, wenn in der Schweiz zumindest eine Kopie vorhanden ist.33 5. Verletzung der Meldepflicht Art. 697m OR sieht basierend auf der GAFI-Emp- fehlung entsprechende Sanktionen im Falle der Nichteinhaltung der Meldepflichten vor.Solange der Aktionär seinen Meldepflichten nicht nachgekom- men ist, ruhen die mit den erworbenen Aktien ver- bundenen Mitgliedschaftsrechte und die damit ver- bundenen Vermögensrechte können nicht geltend gemacht werden. Kommt der Aktionär seinen Mel- depflichten auch innerhalb eines Monats nach Er- werb nicht nach, verwirken die Vermögensrechte. Wird die Meldung nachgeholt, können nur die ab diesem Zeitpunkt neu entstehenden Vermögens- rechte geltend gemacht werden,nicht aber die davor entstandenen.34 Fraglich ist, ob die Mitgliedschafts- und Vermö- gensrechte nur in Bezug auf jene Anteile, mit wel- chen der Schwellenwert von 25% erreicht oder über- schritten wird,suspendiert bzw.verwirkt sind oder ob sämtliche vom meldepflichtigen Erwerber gehalte- 28 VischeR /galli GAFI-Leitfaden S. 25 f. m.w.H., welche aber die Ersatzmeldung auf Stufe der Zielgesellschaft vor- sehen;VischeR /galli EIZ, S. 27. 29 BBl 2014 S. 659 u. S. 683 zu Art. 2a Abs. 3 GwG; BSK-Dett wileR /hess OR 697j N 52; CHK-sPoeRlé OR 697j N 34 m.w.H.; gnos /hohleR S. 24 f.; vgl. auch heim S. 183 zur Definition «ersatzweise» in Bezug auf die ersatzweise Mel- dung eines Geschäftsführers. 30 BSK-hess /DettwileR OR 697l N 3, N 9; CHK-sPoeRlé OR 697l N 1; Facincani /sutteR S. 218; sPoeRlé N 975 m.w.H. 31 BSK-hess /DettwileR OR 697l N 11 f. m.w.H.; CHK- sPoeRlé OR 697l N 12 f. m.w.H.; glanzmann S. 295 f. 32 BSK-hess /DettwileR OR 697l N 16 f.; CHK-sPoeRlé OR 697l N 18 f.; glanzmann S. 298 f.; sPoeRlé N 1020. 33 BSK-hess /DettwileR OR 697l N 20 f.; CHK-sPoeRlé OR 697l N 24 m.w.H.; kritisch: lutz /keRn S. 308, die auf die Verknüpfung der Regelung mit dem GwG hinweisen, wo- nach der entsprechende Server in der Schweiz stehen muss. 34 BBl 2014 S. 662; FATF (2012) S. 87; BSK-hess /DettwileR OR 697m N 1; CHK-sPoeRlé OR 697m N 1. X AG Zielgesell- schaft A B C D E 100% Abb. 2 Quelle: eigene Darstellung Y AG 100% A – E je 20%

- 6. 147ius.full 3+4/18 nen Aktien betroffen sind. Laut Gesetz sind von den Sanktionen jeneAktien betroffen, deren Erwerb ge- meldet werden muss. Die Lehrmeinungen sprechen sich allerdings dagegen mehrheitlich dafür aus, dass sämtliche vom meldepflichtigen Erwerber gehaltene Aktien betroffen sind, da zum einen ansonsten die Sanktionswirkung erheblich geschmälert wird und zum anderen auch bei der Berechnung des Schwel- lenwertes die bisher vom Erwerber gehaltenenAkti- en mit einbezogen werden.35 Weiter ist umstritten, ob der Erwerber seine Mel- depflicht erst dann verletzt, wenn er dieser einen Monat nach dem Erwerb nicht nachgekommen ist oder ob die Mitgliedschaftsrechte bereits ab dem Er- werb ruhen.36 Nach der hier vertretenen Auffassung ist auf den genauen Wortlaut von Art. 697m Abs. 1 OR abzustellen: «Solange der Aktionär seinen Mel- depflichten nicht nachgekommen ist, […]».37 Die Meldepflicht entsteht bereits ab dem Zeitpunkt des Erwerbs. Zwar räumt das Gesetz dem Erwerber für das Absetzen der Meldung die Frist von einem Mo- nat ein, allerdings sieht Art. 697m Abs. 1 OR für je- nen Monat auch nur «leichte» Sanktionen vor, näm- lich das vorläufige Ruhen der Mitgliedschafts- und Vermögensrechte. Erst nach Ablauf der gewährten Monatsfrist verwirken zusätzlich die Vermögens- rechte.38 Da die Meldung von Änderungen nichts mit dem Erwerb selbst zu tun hat und es sich hierbei um eine blosse Formalität handelt, werden diese nach herr- schender Lehre nicht sanktioniert. Auch ist hierfür gesetzlich keine Frist vorgesehen.39 5.1 Mitgliedschaftsrechte im Besonderen Die Botschaft sieht primär den Verlust des Stimm- rechts bei der Suspendierung der Mitgliedschafts- rechte vor.40 Weiter fallen auch die Mitwirkungsrech- te darunter,d.h.insbesondere die Einladung zur und die Teilnahme an der Generalversammlung, die Ver- tretung an der Generalversammlung, das Einberu- fungs- und Traktandierungsrecht sowie das Recht Anträge zu stellen.41 Ferner ist davon auszugehen,dass auch die Schutz- rechte desAktionärs suspendiert sind.42 Jedoch muss einAktionär,welchem dieTeilnahme an einer Gene- ralversammlung aufgrund einer möglichen Verlet- zung von Art. 697j OR verweigert wurde, dennoch gerichtlich prüfen lassen können, ob eine Melde- pflicht bestanden hat, d.h. ob ihm die Teilnahme ge- rechtfertigt verweigert wurde.43 Übt ein Aktionär seine Mitwirkungsrechte trotz Verletzung der Meldepflicht aus und nimmt er an der Generalversammlung teil, kann jeder andere Aktio- när gem. Art. 691 Abs. 2 OR Einspruch dagegen erheben. Wirkt der Aktionär in besagter General- versammlung auch bei der Beschlussfassung mit, sind die Beschlüsse der Generalversammlung gem. Art. 691 Abs. 3 OR aufgrund unbefugter Teilnahme anfechtbar.Sofern der Beschluss nicht innerhalb von zwei Monaten angefochten wird, wird er rechtskräf- tig,wenn kein weiterer Mangel vorliegt,der zur Nich- tigkeit führen würde.44 Sobald der Aktionär bzw. der meldepflichtige Er- werber seiner Meldepflicht nachgekommen ist, fällt das Ruhen der Mitgliedschaftsrechte mit sofortiger Wirkung dahin.45 5.2 Vermögensrechte im Besonderen Die von den Sanktionen betroffenen Vermögens- rechte umfassen primär das Recht auf Dividenden- ausschüttung.46 Soll eine Dividende ausgeschüttet werden, dann sind die Aktien, deren Vermögens- rechte ruhen oder verwirkt sind, für die Berechnung des auszuschüttenden Dividendenbetrags aber mit 35 BSK-hess /DettwileR OR 697m N 5; sPoeRlé N 1054 und N 1075;s.auch BBl 2014 S.662 f.;a.M.VischeR S.116 m.w.H. 36 BSK-hess /DettwileR OR 697m N 13; geRicke /kuhn S.861;glanzmann S.303 f.;sPoeRlé N 1040;VischeR S.116. 37 So auch BBl 2014 S. 662; OFK-meyeR OR 697m N 5. 38 Gl. M. wohl auch lutz /keRn S. 308. 39 CHK-sPoeRlé OR 697j N 41 m.w.H.; Facincani /sutteR S. 219; glanzmann S. 304;VischeR S. 119 f. 40 BBl2014S.662;glanzmann /sPoeRlé S.16;sPoeRlé N 1043; s. ausführlich zu den Aktionärsrechten BäRtschi S. 433 f. 41 BSK-hess /DettwileR OR 697m N 8; sPoeRlé N 1047. 42 CHK-sPoeRlé OR 697m N 8; glanzmann S. 306; DekkeR OR 697m N 5; sPoeRlé N 1050. 43 BSK-hess /DettwileR OR 697m N 11. 44 BSK-hess /DettwileR OR 697m N 28; CHK-sPoeRlé OR 697m N 14 m.w.H.; glanzmann S. 307. 45 BSK-hess /DettwileR OR 697m N 15; glanzmann S. 306; sPoeRlé N 1052. 46 S. dazu: BSK-hess /DettwileR OR 697m N 16; geRicke / kuhn S. 861 m.w.H.; glanzmann /sPoeRlé S. 17; sPoeRlé N 1058 ff. m.w.H.; ausführlich zu den Aktionärsrechten BäRtschi S. 433 ff.

- 7. p a r a l e g a l DIE MELDEPFLICHT I.S.V. ART. 697J OR UND IHRE UMSETZUNG IN DER PRAXIS 148 ius.full 3+4/18 einzubeziehen,da der Gesellschaft u.U.zum Berech- nungszeitpunkt noch nicht bekannt ist, ob bzw. wie viele Meldungen ausstehend sind und ob diese recht- zeitig erstattet werden.47 Ruhen die Vermögensrechte, kann der Aktionär die mit seinen Anteilen verbundenen Vermögens- rechtenichtgeltendmachenundbspw.einebeschlos- sene und ihm zustehende Dividende nicht einfor- dern. Seine Rechte bleiben sistiert.48 Kommt der Erwerber seiner Meldepflicht innerhalb der Monats- frist nach,kann er die Dividende nachträglich einfor- dern.Massgeblicher Zeitpunkt für die Frage,ob eine Dividendenausschüttung von der Suspendierung erfasst wird, ist der Auszahlungszeitpunkt.49 Sofern die erforderliche Meldung innerhalb der Frist von einem Monat noch immer nicht vorgenom- men wird, verwirken die Vermögensrechte. Dies hat zur Folge,dass derAktionär seinenAnspruch auf die Dividende gänzlich verliert.50 Unerheblich ist, ob die Meldepflicht verschuldet verletzt wird oder nicht.51 Auch wenn der Meldepflichtige die erforderliche Meldung nach Fristablauf nachholt, leben die ver- wirkten Vermögensrechte nicht wieder auf.52 Wird einem Aktionär trotz verwirktem Vermö- gensrecht eine Dividende ausgeschüttet oder ihm gegenüber eine andere Leistung erbracht,auf welche er keinen Anspruch hat, liegt eine ungerechtfertigte Gewinnausschüttung vor und er ist zur Rückerstat- tung verpflichtet. Der Rückerstattungsanspruch kann von der Gesellschaft und den anderen Aktionären auf Leistung an die Gesellschaft geltend gemacht werden.53 6. Pflichten des Verwaltungsrates Es istAufgabe desVerwaltungsrates,dafür zu sorgen, den Meldepflichtigen bei fehlenden Angaben oder Belegen auf diesen Umstand hinzuweisen. Der Ver- waltungsrat muss gemachte Meldungen aber nicht auf ihre materielle Korrektheit oder auf ihre Wahr- heit überprüfen.Bis zurVervollständigung oder Kor- rektur der Meldung bleiben allfällige Sanktionen gem.Art. 697m OR in Kraft.54 Der Verwaltungsrat muss sicherstellen, dass keine Aktionäre bei Verletzung der Meldepflichten ihre Mitgliedschafts- oder Vermögensrechte ausüben und hat dafür Sorge zu tragen, dass diese Aktionäre nicht zur Generalversammlung zugelassen werden.55 Er muss darüber hinaus Massnahmen treffen, um Dividendenausschüttungen an diese Aktionäre zu verhindern.56 Weiter muss derVerwaltungsrat sicher- stellen, dass die Aktionäre, deren Vermögensrechte verwirkt sind,keine Bezugs- undVorwegzeichnungs- rechte ausüben und die Gewährung von weiteren Vermögensrechten an säumige Aktionäre verhin- dern.57 Sofern die Mitglieder des Verwaltungsrates ih- ren Pflichten nicht nachkommen, können sie nach Art. 754 OR schadenersatzpflichtig werden. Auf- grund einer Dividendenausschüttung an Unberech- tigte könnten die Mitglieder des Verwaltungsrates unter Umständen auch strafrechtlich belangt wer- den.58 7. Fazit und Ausblick Aufgrund der «schwammigen» gesetzlichen GAFI- Regelungen und dem Fehlen einer weisenden Recht- 47 BSK-hess /DettwileR OR 697m N 20; sPoeRlé N 1067. 48 CHK-sPoeRlé OR 697m N 12; glanzmann S. 308;VischeR S. 116. 49 BSK-hess /DettwileR OR 697m N 19; geRicke /kuhn S. 862; glanzmann /sPoeRlé S. 17; sPoeRlé N 1066. 50 BSK-hess /DettwileR OR 697m N 19;glanzmann S.308 f.; sPoeRlé N 1063 f; kritisch: geRicke /kuhn S. 862, nach de- ren Auffassung die Verwirkungsfolge nicht von Gesetzes wegen eintritt, sondern von der Gesellschaft anzuordnen ist. 51 BSK-hess /DettwileR OR 697m N 3;sPoeRlé N 1038;a.M. OFK-meyeR OR 697m Abs. 1 N 1. 52 BSK-hess /DettwileR OR 697m N 18; CHK-sPoeRlé OR 697m m.w.H.; geRicke /kuhn S. 862; glanzmann S. 308 f.; lutz /keRn S. 308. 53 BSK-hess /DettwileR OR 697m N 33 f.m.w.H.;Facincani / sutteR S.219;glanzmann S.309;sPoeRlé N 1093 ff.m.w.H. 54 BSK-hess /DettwileR OR 697m N 23 f. m.w.H., die aber eine generelle Pflicht des VR, den Meldepflichtigen auf seine Pflicht hinzuweisen oder sogar Nachforschung zu betreiben, verneinen; befürwortend auch geRicke /kuhn S. 864;VischeR S. 119. 55 BBl 2014 S. 663; BSK-hess /DettwileR OR 697m N 25 ff.; CHK-sPoeRlé OR 697m N 17 f. m.w.H.; sPoeRlé N 1099 ff. 56 BSK-hess /DettwileR OR697mN 30;glanzmann /sPoeR lé S. 18; sPoeRlé N 1100. 57 BSK-hess /DettwileR OR 697m N 35 ff. 58 BSK-hess /DettwileR OR 697m N 38 m.w.H.; Facincani / sutteR S. 219; geRicke /kuhn S. 864; glanzmann /sPoeRlé S. 18; sPoeRlé N 1100 f;VischeR S. 122.

- 8. 149ius.full 3+4/18 sprechung zu Art. 697j OR haben die damit verbun- denen Meldepflichten seither Diskussionen und Unstimmigkeiten unter Rechtsberatern und in der Lehre ausgelöst. Dies führt zu einer nicht einheit- lichen Umsetzung des Gesetzes und dient dem Ziel der Transparenz nicht. Für welchen Weg man sich bei der Erfüllung der Meldepflichten auch entscheidet, er sollte für einen Dritten klar erkennbar sein und entsprechend doku- mentiertwerden,umallfälligenSanktionenzuentge- hen. Nur so kann die gewünschte Transparenz ge- schaffen werden. Auch wenn mit der am 17. Januar 2018 eröffneten Vernehmlassung zur Umsetzung der Empfehlungen des Global Forums59 etwas Bewegung in die Sache zu kommen scheint, hat der Bundesrat m.E. das eigent- liche Problem, nämlich die grosse Unklarheit zur Auslegung der gesetzlichen Bestimmungen verbun- den mit drastischen Sanktionen, nicht erkannt. Ne- ben der Abschaffung der Inhaberaktien sollen vor- sätzliche Verletzungen der Meldepflicht und der Pflicht zur Führung des WiBe-Verzeichnisses zu- künftig mit einer Busse bestraft werden. Meines Erachtens müssten in erster Priorität klare Bestim- mungen zu den aufgezeigten Rechtsunsicherheiten geschaffen werden, da neue Sanktionen nur die be- stehenden Probleme verschärfen. Literaturverzeichnis BäRtschi haRalD, in: Jung Peter/Kunz Peter V./ Bärtschi Bettina (Hrsg.),Gesellschaftsrecht,Reihe litera B, Zürich 2016, S. 433–455. BaslerKommentarzumSchweizerischen Privatrecht, Obligationenrecht II (Art. 530–964 OR), Honsell Heinrich/Vogt Nedim Peter/Watter Rolf (Hrsg.), 5.Aufl., Basel 2016 (BSK-BeaRBeiteR /in). DekkeR stePhan, Art. 697m V. Nichteinhaltung der Meldepflichten, in: Aktienrecht Kommentar, Ak- tiengesellschaft, Rechnungslegungsrecht, VegüV, GeBüV, VASR, OFK – Orell Füssli Kommentar (Navigator.ch), Zürich 2016. Facincani nicolas /sutteR Reto, Meldepflichten des Aktionärs bei privaten Aktiengesellschaften – Auf dem Weg zum gläsernen Aktionär? In:TREX 2015 S. 216–219. FRey maRtin /leis timo,Offenlegungspflichten nach GAFI und Private Equity – Wie, wer, was oder die Quadratur des Kreises, in: Gericke Dieter (Hrsg.), Private EquityV Fundraising,Investition,Realisa- tion, Reinvestition – Aktuelle Entwicklungen und Herausforderungen im Ökosystem Private Equity, EIZ Band/Nr. 175, Zürich 2016, S. 183–204. geRicke DieteR /kuhn Daniel, Neue Meldepflich- ten bezüglich Aktionären, Gesellschaftern und wirtschaftlich Berechtigten – die «société ano- nyme» ist Geschichte, in:AJP 2015, S. 849–867. glanzmann lukas, Neue Transparenzvorschriften bei AG und GmbH, in: Entwicklungen im Gesell- schaftsrecht XI, Bern 2016, S. 267–312. glanzmann lukas /sPoeRlé PhiliP, Die Inhaber- aktie – lebenTotgesagte wirklich länger,in:GesKR 2014 S. 4–21. gnos uRs P./hohleR Dominik, Gesellschaftsrecht – Entwicklungen 2015, in: Vogt Hans-Ueli (Hrsg.), njus.ch, Bern 2015, S. 3–33. Handkommentar zum Schweizer Privatrecht, Rober- to Vito/Trüeb Hans Rudolf (Hrsg.), 3.Aufl., Zü- rich/Basel/Genf 2016 (zit. CHK-BeaRBeiteR /in). heim kaRin,VSB 2016 – Praxiskommentar zur Ver- einbarung über die Standesregeln zur Sorgfalts- pflicht der Banken, 3.Aufl., Zürich 2016. imBach haumülleR Diana, Auswirkungen der revi- dierten GAFI-Empfehlungen auf kollektive Kapi- talanlagen, in: Expert Focus 1–2/16, S. 24–28. lutz PeteR /keRn maRtin, Umsetzung der GAFI- Empfehlungen: Massgebliche Auswirkungen bei der Geldwäschereibekämpfung und im Gesell- schaftsrecht, in: SJZ 111/2015 S. 301–309. OR Kommentar Schweizerisches Obligationenrecht, Kostkiew Jolanta Kren etc. (Hrsg.), OFK – Orell Füssli Kommentar (Navigator.ch), 3.Aufl., Zürich 2016 (zit. OFK-BeaRBeiteR /in). sPoeRlé PhiliP,Die Inhaberaktie –AusgewählteAs- pekte unter Berücksichtigung der GAFI-Gesetzes- revision, Diss. St.Gallen, Zürich/St.Gallen 2015. VischeR maRkus, GAFI-Pflichten des Verwaltungs- rats gemässArt. 697mAbs. 4 OR bei derAusübung vonAktionärsrechten,in:SJZ112/2016S.113–123. 59 Gesetzesentwurf und erläuternder Bericht zur Umsetzung der Empfehlungen des Global Forum abrufbar unter https:// www.admin.ch/gov/de/start/dokumentation/medienmittei- lungen.msg-id-69518.html (besucht am 16. Mai 2018).

- 9. p a r a l e g a l DIE MELDEPFLICHT I.S.V. ART. 697J OR UND IHRE UMSETZUNG IN DER PRAXIS 150 ius.full 3+4/18 VischeR maRkus /galli DaRio, Praxisorientierter GAFI-Leitfaden, WEKA Business Dossier, Zü- rich 2017 (zit.VischeR /galli GAFI-Leitfaden). VischeR maRkus /galli DaRio, Wer ist die wirt- schaftlich berechtigte Person gemässArt. 697j OR, in: SJZ 112/2016 S. 481–492 (zit. VischeR /galli SJZ). VischeR maRkus /galli DaRio,Pflicht zur Meldung der wirtschaftlich berechtigen Person gemäss Art. 697j OR: Verlangt das Gesetz Unmögliches? EIZ, Vortrag am Mittag Spezial vom 5. Mai 2017, abbrufbar unter: https://www.walderwyss.com/pub- lications/2065.pdf (zit.VischeR /galli EIZ). Materialienverzeichnis Botschaft zur Umsetzung der 2012 revidierten Emp- fehlungen der Groupe d’action financière (GAFI) vom 13. Dezember 2013, BBl 2014 S. 605–703. FATFGuidance,Transparencyandbeneficialownership, Oktober 2014,FATF,Paris,Frankreich,abrufbar unter http://www.fatf-gafi.org/publications/fatfrecommen- dations/documents/transparency-and-beneficial-own- ership.html (zit.FATF Guidance). InternationalStandardsonCombatingMoneyLaun- dering and the Financing ofTerrorism & Prolifera- tion –The FATF Recommendations,Februar 2012, zuletzt aktualisiert im Februar 2018, FATF, Paris, Frankreich, abrufbar unter: www.fatf-gafi.org/re- commendations.html (zit. FATF (2012)). Kommentar zur Vereinbarung über die Standes- regeln zur Sorgfaltspflicht der Banken (VSB 16), 2.Aufl. 2016, abrufbar unter: http://www.swissban- king.org/library/richtlinien/kommentar-zur-vsb-16.