PM-IMS-22072009 _gkv_markt_erstes_halbjahr_2009_.pdf

•

0 gefällt mir•91 views

[PDF] Pressemitteilung: GKV-Ausgaben bei Arzneimitteln im ersten Halbjahr 2009 mit moderatem Zuwachs [http://www.lifepr.de?boxid=115100]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

PM-IMS-22072009 _gkv_markt_erstes_halbjahr_2009_.pdf

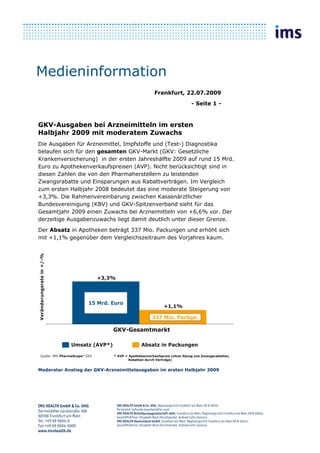

- 1. Medieninformation Frankfurt, 22.07.2009 - Seite 1 - GKV-Ausgaben bei Arzneimitteln im ersten Halbjahr 2009 mit moderatem Zuwachs Die Ausgaben für Arzneimittel, Impfstoffe und (Test-) Diagnostika belaufen sich für den gesamten GKV-Markt (GKV: Gesetzliche Krankenversicherung) in der ersten Jahreshälfte 2009 auf rund 15 Mrd. Euro zu Apothekenverkaufspreisen (AVP). Nicht berücksichtigt sind in diesen Zahlen die von den Pharmaherstellern zu leistenden Zwangsrabatte und Einsparungen aus Rabattverträgen. Im Vergleich zum ersten Halbjahr 2008 bedeutet das eine moderate Steigerung von +3,3%. Die Rahmenvereinbarung zwischen Kassenärztlicher Bundesvereinigung (KBV) und GKV-Spitzenverband sieht für das Gesamtjahr 2009 einen Zuwachs bei Arzneimitteln von +6,6% vor. Der derzeitige Ausgabenzuwachs liegt damit deutlich unter dieser Grenze. Der Absatz in Apotheken beträgt 337 Mio. Packungen und erhöht sich mit +1,1% gegenüber dem Vergleichszeitraum des Vorjahres kaum. Veränderungsrate in +/-% +3,3% 15 Mrd. Euro +1,1% 337 Mio. Packgn. GKV-Gesamtmarkt Umsatz (AVP*) Absatz in Packungen Quelle: IMS PharmaScope® GKV * AVP = Apothekenverkaufspreis (ohne Abzug von Zwangsrabatten, Rabatten durch Verträge) Moderater Anstieg der GKV-Arzneimittelausgaben im ersten Halbjahr 2009

- 2. - Seite 2 - Wenn man Impfstoffe aus der Betrachtung ausschließt, fällt das Wachstum des GKV-Marktes etwas höher aus. Das hängt mit der Entwicklung der Vakzine im Jahr 2008 gegenüber 2007 zusammen. Denn in Folge des GKV-Wettbewerbsstärkungsgesetzes konnten die Krankenkassen vermehrt Impfstoffe erstatten, was zunächst zu einem Ausgabenschub führte. Im ersten Halbjahr 2009 gingen die Ausgaben um -31% zurück. Zuwächse in Spezialbereichen und bei Generika Zwei Arzneimittelsegmente wachsen zur Zeit aus unterschiedlichen Gründen. Patentgeschützte, innovative Medikamente wie z.B. verschiedene Krebstherapeutika, spezifische Antirheumatika, moderne Antipsychotika oder Antiepileptika decken einen noch offenen und/oder auch steigenden Bedarf. Die GKV-Ausgaben für diese Medikamente erhöhten sich im ersten Halbjahr um +13% auf 6,5 Mrd. Euro, wobei die Menge nach Packungen um +4% auf 39 Mio. anstieg. Hingegen sind Altoriginale und Lizenznehmer mit abgelaufenem Patent zweistellig rückläufig. Die GKV-Ausgaben für Generika, die vor allem der medikamentösen Versorgung bei Volkskrankheiten dienen, stiegen um +6% auf 4,5 Mrd. Euro bzw. um +5% auf 210 Mio. Packungen. Die Umsatzberechnung basiert auf Listenpreisen, d.h. die „Netto“-GKV-Kostenentwicklung fällt niedriger aus, weil hier noch nicht die im Rahmen von Rabattverträgen gewährten Nachlässe berücksichtigt sind. Mittlerweile ist ein Großteil des Generikasegmentes „vertragsgeregelt“. Rabattverträge bleiben wichtig Im generikafähigen Segment (Generika, Altoriginale und Lizenznehmer mit abgelaufenem Patent) sind im ersten Halbjahr 2009 63% der abgegebenen Medikament-Packungen in einem Vertrag zwischen Krankenkasse und Hersteller „rabattgeregelt“. Der Anteil ist im Vergleich mit dem zweiten Halbjahr 2008 stabil geblieben. Absolut hat sich die Anzahl abgegebener „Rabattmedikamente“ allerdings um +39% erhöht, während Arzneimittel ohne Kassenvertrag ein Drittel an Menge verloren. Da große Krankenkassen wie z.B. die AOK und die Techniker Krankenkasse bereits weitere Ausschreibungen über umfangreiche Pakete mit rund 90 Wirkstoffen angekündigt haben, ist davon auszugehen, dass sich der Anteil rabattgeregelter Arzneien weiter erhöhen wird. Darüber hinaus macht der Vertrags-Boom nicht vor dem generikafähigen Segment Halt. Einige Kassen verlautbaren bereits, für patentgeschützte Präparate mehr Verträge abschliessen zu wollen.

- 3. - Seite 3 - Nach Menge Nach Umsatz (Mio. Packungen) (Mio. Euro, ApU*) 237 237 243 3.046 3.004 3.030 63% 63% 46% 44% 46% 30% 1. HJ 2. HJ 1. HJ 1. HJ 2. HJ 1. HJ 2008 2008 2009 2008 2008 2009 Mit Rabattvertrag Quelle: IMS Contract Monitor® National, generikafähiger Markt (ohne Originale nie geschützt), Menge in Packungen, *Umsatz zum Abgabepreis des pharmazeutischen Unternehmers (ApU) Stabiler Anteil von Rabattmedikamenten im generikafähigen Markt Kontakt / Pressestelle: Dr. Gisela Maag Pressesprecherin Tel.: 069-6604 4888 Fax: 069-6604 5590 Email:GMaag@de.imshealth.com www.imshealth.de Datenquellen: IMS PharmaScope® GKV: Die Daten umfassen die Arzneimittelabgaben der Apotheken für den GKV-Markt. IMS Contract Monitor TM: Abdeckung von über 99% des Arzneimittelmarktes der Gesetzlichen Krankenversicherung (GKV-Rezepte). Analytische Differenzierungen sind nach Kassen, Märkten, Herstellern und Produkten möglich. ÜBER IMS: IMS HEALTH ist seit über 50 Jahren der weltweit führende Anbieter von Informationen und Dienstleistungen für den Pharma- und Gesundheitsbereich. In mehr als 100 Niederlassungen weltweit verknüpft IMS unzählige Healthcare Informationen mit großem Analyse Know-how und umfangreicher Consulting Expertise. Neu bei IMS Health Deutschland ist der Bereich „Gesundheitssystemforschung und Risiko- Strukturmanagement“ für Payer-Markt-Angebote. © IMS HEALTH 2009