EquityDaily.pdf

•

1 gefällt mir•89 views

[PDF] Pressemitteilung: Das Thema Griechenland gibt weiter den Ton an [http://www.lifepr.de?boxid=289273]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (20)

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

EquityDaily.pdf

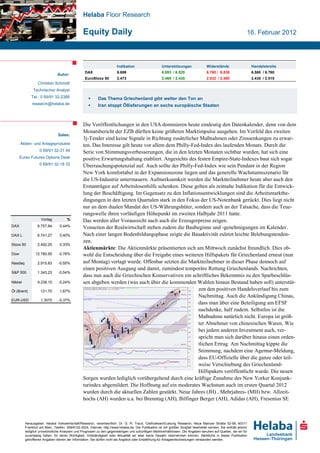

- 1. Helaba Floor Research Equity Daily 16. Februar 2012 Indikation Unterstützungen Widerstände Handelsbreite DAX 6.686 6.593 / 6.520 6.780 / 6.838 6.560 / 6.760 Autor: EuroStoxx 50 2.473 2.469 / 2.430 2.532 / 2.580 2.435 / 2.515 Christian Schmidt Technischer Analyst Tel.: 0 69/91 32-2388 Das Thema Griechenland gibt weiter den Ton an research@helaba.de Iran stoppt Öllieferungen an sechs europäische Staaten Die Veröffentlichungen in den USA dominieren heute eindeutig den Datenkalender, denn von dem Monatsbericht der EZB dürften keine größeren Marktimpulse ausgehen. Im Vorfeld des zweiten Sales: 3j-Tender sind keine Signale in Richtung zusätzlicher Maßnahmen oder Zinssenkungen zu erwar- Aktien- und Anlageprodukte ten. Das Interesse gilt heute vor allem dem Philly-Fed-Index des laufenden Monats. Durch die 0 69/91 32-31 49 Serie von Stimmungsverbesserungen, die in den letzten Monaten sichtbar wurden, hat sich eine Eurex Futures Options Desk positive Erwartungshaltung etabliert. Angesichts des festen Empire-State-Indexes baut sich sogar 0 69/91 32-18 33 Überraschungspotenzial auf. Auch sollte der Philly-Fed-Index wie sein Pendant in der Region New York komfortabel in der Expansionszone liegen und das generelle Wachstumsszenario für die US-Industrie untermauern. Aufmerksamkeit werden die Marktteilnehmer heute aber auch den Erstanträgen auf Arbeitslosenhilfe schenken. Diese gelten als zeitnahe Indikation für die Entwick- lung der Beschäftigung. Im Gegensatz zu den Inflationsentwicklungen sind die Arbeitsmarktbe- dingungen in den letzten Quartalen stark in den Fokus der US-Notenbank gerückt. Dies liegt nicht nur an dem dualen Mandat der US-Währungshüter, sondern auch an der Tatsache, dass die Teue- rungswelle ihren vorläufigen Höhepunkt im zweiten Halbjahr 2011 hatte. Vortag % Das werden aller Voraussicht nach auch die Erzeugerpreise zeigen. DAX 6.757,94 0,44% Vonseiten der Realwirtschaft stehen zudem die Baubeginne und -genehmigungen im Kalender. DAX L. 6.741,27 0,40% Nach einer langen Bodenbildungsphase zeigte die Bauaktivität zuletzt leichte Belebungstenden- zen. Stoxx 50 2.492,25 0,33% Aktienmärkte: Die Aktienmärkte präsentierten sich am Mittwoch zunächst freundlich. Dies ob- Dow 12.780,95 -0,76% wohl die Entscheidung über die Freigabe eines weiteren Hilfspakets für Griechenland erneut (nun Nasdaq 2.915,83 -0,55% auf Montag) vertagt wurde. Offenbar setzten die Marktteilnehmer in dieser Phase dennoch auf einen positiven Ausgang und damit, zumindest temporäre Rettung Griechenlands. Nachrichten, S&P 500 1.343,23 -0,54% dass nun auch die Griechischen Konservativen ein schriftliches Bekenntnis zu den Sparbeschlüs- Nikkei 9.238,10 -0,24% sen abgeben werden (was auch über die kommenden Wahlen hinaus Bestand haben soll) unterstüt- Öl (Brent) 121,70 1,67% zen den positiven Handelsverlauf bis zum Nachmittag. Auch die Ankündigung Chinas, EUR-USD 1,3070 -0,37% dass man über eine Beteiligung am EFSF nachdenke, half zudem. Selbstlos ist die Maßnahme natürlich nicht. Europa ist größ- ter Abnehmer von chinesischen Waren. Wie bei jedem anderen Investment auch, ver- spricht man sich darüber hinaus einen orden- tlichen Ertrag. Am Nachmittag kippte die Stimmung, nachdem eine Agentur-Meldung, dass EU-Offizielle über die ganze oder teil- weise Verschiebung des Griechenland- Hilfspakets veröffentlicht wurde. Die neuen Sorgen wurden lediglich vorübergehend durch eine kräftige Zunahme des New Yorker Konjunk- turindex abgemildert. Die Hoffnung auf ein moderates Wachstum auch im ersten Quartal 2012 wurden durch die aktuellen Zahlen gestärkt. Neue Jahres (JH) , Mehrjahres- (MH) bzw. Allzeit- hochs (AH) wurden u.a. bei Brenntag (AH), Bilfinger Berger (AH), Adidas (AH), Fresenius SE Herausgeber: Helaba Volkswirtschaft/Research, verantwortlich: Dr. G. R. Traud, Chefvolkswirt/Leitung Research, Neue Mainzer Straße 52-58, 60311 Frankfurt am Main, Telefon: 069/9132-2024, Internet: http://www.helaba.de. Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Marktverhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktualität wir aber keine Gewähr übernehmen können. Sämtliche in dieser Publikation getroffenen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden.

- 2. Equity Daily (AH), United Internet (MH), Beiersdorf (JH), und SAP (MH) ausgebildet. Auf Basis der soge- nannten „Darvas-Methode“ wird unterstellt, dass Aktien nach dem Erreichen von neuen Hochs nach oben offen sind und auf dieser Basis prozyklische Signale entstehen. Insbesondere die Tatsa- che, dass nach Allzeit-Hochs keine Widerstände mehr vorhanden sind unterstützt diese These. Die Vorgaben für den lassen eine schwächere Eröffnung des Dax erwarten. Charttechnik: Einer ganzen Reihe von charttechnischen Warnsignalen zum Trotz, setzte der Dax gestern seinen Aufwärtsimpuls zunächst weiter fort. Mit den negativen Meldungen zu Griechen- land, drehte der deutsche Leitindex, bezeichnender Weise, unterhalb des letzten Impulshochs (6.838 Punkte) nach unten. Heute steht ein Test der Unterstützung bei 6.680 Punkten zunächst auf der Agenda. Sollte diese Marke nachhaltig unterschritten werden, wofür vieles spricht, dass sich Reise in Richtung von 6.520 Zählern (untere Begrenzung des Aufwärtskanals) fortsetzen wird. ■ Zeit Land Periode Indikator / Ereignis Konsens Vorperiode Einfluss Wichtige Wirtschaftsdaten 10:00 EZ EZB-Monatsbericht 14:30 US Jan Erzeugerpreise +0,4 % VM -0,1 % gering +4,1 % +4,8 % 14:30 US KW 6 Erstanträge auf Arbeitslosenhilfe 365 Tsd. mittel 14:30 US Jan Baubeginne 675 Tsd. 657 Tsd. gering 14:30 US Jan Baugenehmigungen 680 Tsd. 679 Tsd. gering 15:00 US Fed-Rede: Bernanke 15:45 US KW 6 Bloomberg-Verbrauchervertrauen -40,8 -41,7 gering 16:00 US Feb Philly-Fed-Index 9,0 7,3 mittel Fraport Ein Streik könnte den FRANKFURTER FLUGHAFEN heute weitgehend lahmlegen. Die Ge- werkschaft GdF rief die Flugfeld-Beschäftigten dazu auf, ihre Arbeit von 15 bis 22 Uhr niederzu- Pressespiegel legen. Fraport will dafür sorgen, dass mindestens jeder zweite Flug stattfindet. (Reuters) Douglas Beim Handelskonzern Douglas Holding droht den Mitarbeitern der völlige Umbau des Konzerns. Neben der Buchhandelskette Thalia, könnten auch die Modekette AppelrathCüpper sowie die Süßwarenläden Hussel abgespalten werden, heißt es. (FAZ S. 11/Handelsblatt S. 29) Thomas Cook Der angeschlagene Reisekonzern Thomas Cook stellt in seiner Finanznot auch seine deutsche Tochter Condor auf den Prüfstand. Das Unternehmen habe mit der Suche nach einem Investor begonnen, heißt es.(Handelsblatt S. 4) Opel Die Europa-Tochter des US-Automobilkonzerns General Motors dürfte für 2011 einen Verlust von rund einer Milliarde US-Dollar einfahren. Damit wird der Druck, weitere Jobs zu streichen und Fabriken zu schließen weiter zunehmen. Gewerkschafter vermuten, dass die Konzerntoch- ter schwächer gerechnet wird, um schärfere Sparpläne durchsetzen zu können. (Süddeutsche Zeitung S. 20/Börsen-Zeitung S. 11) Allianz Nach der Herunterstufung mehrerer europäischer Staaten durch Moody's hat die Ratingagentur die Bonitätsnote mehrerer europäischer Versicherer gesenkt. Unter anderem wurde das Rating von GENERALI von Moody's auf "A1" von "Aa3" gesenkt. Das Rating der ALLIANZ wurde mit "Aa3" bestätigt, der Ausblick auf "negativ" von "stabil" gesenkt. (Reuters) Frankreich FRANKREICHS Präsident Sarkozy kandidiert für eine zweite Amtszeit. Am Mittwoch kündigte er in den Abendnachrichten des Fernsehsenders TF1 offiziell an, bei der Wahl im April anzutreten. (Reuters) Helaba Floor Research · 16. Februar 2012· © Helaba 2

- 3. Equity Daily Banken/ Rating Moody's erwägt die Herabstufung der Bonitätsnote von 17 internationalen Großbanken, darunter auch der DEUTSCHEN BANK. Als Grund führte Moody's erschwerte Finanzierungsbedingun- gen, eine stärkere Regulierung und ein generell schwierigeres Marktumfeld an. In den USA prüft Moody's BANK OF AMERIKA, CITIGROUP, GOLDMAN SACHS, JPMORGAN CHASE und MORGAN STANLEY. In Europa sind es insgesamt neun Großbanken, darunter auch BARC- LAYS, HSBC, ROYAL BANK OF SCOTLAND, BNP PARIBAS, CREDIT AGRICOLE und SOCIETE GENERALE. Für die Deutsche Bank könnte die Überprüfung der Bonitätsnote am Ende zu einer Herabstufung um zwei Noten führen, teilte Moody's mit. (Reuters) Griechenland Eurogruppen-Chef Juncker erklärte nach einer Telefonkonferenz der Finanzminister am Mitt- woch, er sei zuversichtlich, dass die Gruppe bei ihrer nächsten Sitzung am Montag alle für das Kreditpaket zur Rettung Griechenlands notwendigen Beschlüsse fassen könne. Griechenland habe weitere Voraussetzungen erfüllt, darunter einen Plan für Einsparungen von weiteren 325 Millionen Euro in diesem Jahr. In deutschen Regierungskreisen hieß es aber zurückhaltend, die nun vorgelegten Unterlagen müssten erst sorgfältig geprüft werden bis Montag. Die Entschei- dung über das Rettungspaket sei offen. (Reuters) Datum 2.ob. Pivot 1.ob. Pivot PIVOT 1.unt. Pivot 2.unt. Pivot DAX 16. Feb 12 6868,41 6813,17 6774,87 6719,63 6681,33 Tec DAX 16. Feb 12 786,51 783,71 780,69 777,89 774,87 SMI 16. Feb 12 6218,67 6208,51 6195,32 6185,16 6171,97 CAC 40 16. Feb 12 3437,18 3413,76 3395,66 3372,24 3354,14 S&P 500 16. Feb 12 40954,00 40954,00 40954,00 40954,00 40954,00 EuroStoxx50 16. Feb 12 2535,34 2514,65 2500,09 2479,40 2464,84 Dow Jones 16. Feb 12 12957,20 12869,07 12811,35 12723,22 12665,50 DAX-Future 16. Feb 12 6891,00 6829,00 6772,00 6710,00 6653,00 EuroStoxx-Fut. 16. Feb 12 2543,00 2519,00 2498,00 2474,00 2453,00 Bund-Future 16. Feb 12 140,00 139,54 138,85 138,39 137,70 Bobl-Future 16. Feb 12 125,70 125,50 125,17 124,97 124,64 Schatz-Future 16. Feb 12 110,41 110,37 110,31 110,27 110,21 T-Bond-Fut. 16. Feb 12 144,29 143,80 143,35 142,86 142,42 Gilt-Future 16. Feb 12 116,66 116,41 116,10 115,85 115,54 09.02.12 10.02.12 13.02.12 14.02.12 15.02.12 DAX-Future 6.789,00 6.697,50 6731,50 6.732,50 6.767,00 DAX 6788,80 6789,00 6738,47 6728,19 6757,94 M-Dax 10356,32 10249,13 10289,95 10253,56 10352,97 Tec DAX 773,23 769,89 775,33 773,85 780,92 EuroStoxx50 2522,34 2480,76 2491,54 2488,29 2493,96 Dow Jones 30 12890,46 12801,23 12874,04 12878,28 12780,95 S&P 500 1351,95 1342,64 1351,77 1350,50 1343,23 Nasdaq 2563,93 2547,32 2569,49 2575,24 2556,01 V-DAX 24,79 26,72 25,96 25,39 25,55 Volumen DAX-Future 164.904 154.106 116.487 141.099 157.588 Helaba Floor Research · 16. Februar 2012· © Helaba 3