Devisenfokus.pdf

•

0 gefällt mir•212 views

[PDF] Pressemitteilung: Devisenfokus [http://www.lifepr.de?boxid=382627]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (16)

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Devisenfokus.pdf

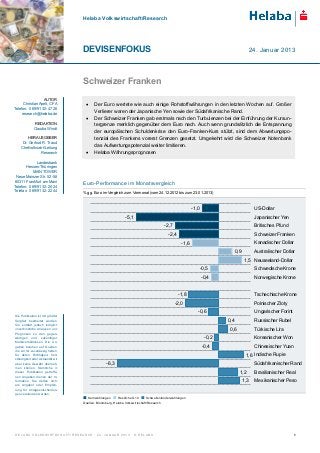

- 1. Helaba Volkswirtschaft/Research DEVISENFOKUS 24. Januar 2013 Schweizer Franken AUTOR Christian Apelt, CFA • Der Euro wertete wie auch einige Rohstoffwährungen in den letzten Wochen auf. Großer Telefon: 0 69/91 32-47 26 Verlierer waren der Japanische Yen sowie der Südafrikanische Rand. research@helaba.de • Der Schweizer Franken gab erstmals nach den Turbulenzen bei der Einführung der Kursun- REDAKTION tergrenze merklich gegenüber dem Euro nach. Auch wenn grundsätzlich die Entspannung Claudia Windt der europäischen Schuldenkrise den Euro-Franken-Kurs stützt, sind dem Abwertungspo- HERAUSGEBER tenzial des Frankens vorerst Grenzen gesetzt. Umgekehrt wird die Schweizer Notenbank Dr. Gertrud R. Traud Chefvolkswirt/Leitung das Aufwertungspotenzial weiter limitieren. Research • Helaba Währungsprognosen Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Euro-Performance im Monatsvergleich Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 % gg. Euro im Vergleich zum Vormonat (vom 24.12.2012 bis zum 23.01.2013) -1,0 US-Dollar -5,1 Japanischer Yen -2,7 Britisches Pfund -2,4 Schweizer Franken -1,6 Kanadischer Dollar 0,9 Australischer Dollar 1,5 Neuseeland-Dollar -0,5 Schwedische Krone -0,4 Norwegische Krone -1,8 Tschechische Krone -2,0 Polnischer Zloty -0,6 Ungarischer Forint Die Publikation ist mit größter Sorgfalt bearbeitet worden. 0,4 Russischer Rubel Sie enthält jedoch lediglich unverbindliche Analysen und 0,6 Türkische Lira Prognosen zu den gegen- wärtigen und zukünftigen -0,2 Koreanischer Won Marktverhältnissen. Die An- gaben beruhen auf Quellen, -0,4 Chinesischer Yuan die wir für zuverlässig halten, für deren Richtigkeit, Voll- 1,6 Indische Rupie ständigkeit oder Aktualität wir aber keine Gewähr überneh- -6,3 Südafrikanischer Rand men können. Sämtliche in dieser Publikation getroffe- 1,2 Brasilianischer Real nen Angaben dienen der In- formation. Sie dürfen nicht 1,3 Mexikanischer Peso als Angebot oder Empfeh- lung für Anlageentscheidun- gen verstanden werden. ■ Kernwährungen ■ Restliche G10 ■ Schwellenländerwährungen Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J A N U A R 2 0 1 3 · © H E L A B A 1

- 2. D E V I S E N F O K U S S C HW E I Z E R F R A N K E N CHF: Kein Absturz nach dem Höhenflug Anstieg des Und er bewegt sich doch, der Euro-Franken-Kurs. Noch im Sommer klebte der Wechselkurs fest Euro-Franken-Kurses über 1,25 an seiner von der Schweizer Notenbank (SNB) vorgegebenen Untergrenze von 1,20. Mit einer Entspannung der europäischen Schuldenkrise ab September 2012 sowie der Einführung negativer Einlagenzinsen seitens Schweizer Geschäftsbanken bewegte sich der Euro-Franken-Kurs etwas und schwankte um 1,21. Seit einigen Tagen aber kam Dynamik in den Wechselkurs, ein Euro kostete kurzzeitig sogar mehr als 1,25, zuletzt knapp 1,24. Ein konkreter Anlass für die Abwertung des Frankens ist nicht ersichtlich. Allerdings legte der Euro allgemein am Devisenmarkt zu und verzeichnete merkliche Gewinne insbesondere auch gegen- über dem Japanischen Yen und dem Britischen Pfund. Mit einer steigenden Risikobereitschaft an den Finanzmärkten werden sichere Anlagehäfen weniger nachgefragt, dies gilt dann seit kurzem selbst für den vermeintlich sichersten aller Häfen, den Schweizer Franken. Wenn die Entspan- nungsrally weiter anhält, wie hoch kann der Euro-Franken-Kurs noch steigen? Euro-Franken-Kurs bewegt sich endlich ohne SNB Nur geringer Zinsnachteil des Schweizer Frankens Mrd. CHF CHF CHF %-Punkte Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Zunächst stellt sich hingegen die Frage, ob die Entspannung an den Finanzmärkten anhält. Seit EZB-Präsident Draghi ankündigte, den Euro um jeden Preis zu retten, sind die Risikoaufschläge für Anleihen der Euro-Peripherie deutlich zurückgegangen. Schließlich steht die EZB unter der Bedingung eines Hilfsantrags eines Krisenlands bereit, Wertpapiere aufzukaufen. Bei der Finanzie- rung der Geschäftsbanken gibt es Anzeichen einer Normalisierung, die Target2-Salden haben vermutlich ihren Zenit überschritten. Die Handels- und Leistungsbilanzen in den Peripherieländern verbesserten sich erheblich. Und sogar bei den Haushaltsdefiziten sind in unterschiedlichem Aus- maß Fortschritte zu erkennen. Letzteres stellt jedoch wohl den wundesten Punkt dar, schließlich ist der Spar- und Reformkurs der Regierungen durchaus umstritten und zumindest in Italien stehen Parlamentswahlen an. Rückschläge in der Überwindung der Schuldenkrise sind vorprogrammiert. Grundsätzlich überwiegen aber die positiven Entwicklungen, die Krisenentspannung wird 2013 dominieren. Kein Zurück zu 2007 Vor bzw. zu Beginn der gesamten Finanzkrise 2007 notierte der Euro-Franken-Kurs noch fast bei 1,70. Die damalige Welt sah aber etwas anders aus: Die Probleme der Währungsunion wollte noch niemand sehen, Staatsschulden haben keinen interessiert, die Haushaltsdefizite in der Eurozone waren eher niedrig und galten höchstens als Kavaliersdelikt. Wichtiger für den Wechselkurs war jedoch, dass zweijährige deutsche Bundesanleihen 1,5 bis 2 Prozentpunkte über den Schweizer Papieren rentierten. Derzeit macht der Unterschied weniger als ein Viertelprozentpunkt aus. Wenn die Kaufkraftparität beim Euro-Franken-Kurs um ihre mittlere Abweichung bereinigt wird, war der Franken gegenüber dem Euro 2007 stärker unterbewertet als er derzeit überbewertet ist. Schließ- lich fiel die Inflationsrate in der Schweiz in den letzten Jahren deutlich geringer aus als in der Euro- zone. Allein dadurch rechtfertigt sich gemäß Kaufkraftparitäten ein niedriger Euro-Franken-Kurs um fast 10 %. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J A N U A R 2 0 1 3 · © H E L A B A 2

- 3. D E V I S E N F O K U S S C HW E I Z E R F R A N K E N Begrenzte Abwertungs- Wechselkurse sind selten fair bewertet und schwanken zwischen Über- und Unterbewertung. Al- risiken für Franken lerdings wird die europäische Schuldenkrise trotz ihrer Entspannung vermutlich noch psychologi- sche Nachwirkungen haben. Eine neue Phase der Hochzinspolitik der EZB liegt wohl in weiter Ferne. Eine massive Eindeckung von Leerverkäufen ist angesichts der vorherigen Fixierung des Euro-Franken-Kurses unwahrscheinlich. Ende der siebziger Jahre legte die SNB schon einmal eine Wechselkursuntergrenze – damals gegenüber der D-Mark – fest. In den Folgejahren wertete der Schweizer Franken gegenüber der D-Mark leicht ab, alte Kurshöhen wurden aber nicht mehr erreicht. Die Renditedifferenzen dürften sich zwar wieder zu Gunsten des Euro ausweiten, im his- torischen Vergleich aber bleibt sein Zinsvorsprung knapp. Daher spricht wenig dafür, dass dem Schweizer Franken eine Phase der Unterbewertung droht. Schweizer Franken nicht mehr extrem überbewertet Historie als Wegweiser für die Zukunft? CHF CHF CHF * um Ø-Abweichung von 22,8% bereinigte KKP, Quellen: Macrobond, Helaba Volkswirtschaft/Research Fortschreibung bei einer Inflationsdifferenz von einen Prozentpunkt Quellen: Macrobond, Helaba Volkswirtschaft/Research SNB kann sich Die SNB war allen Unkenrufen zum Trotz in der Lage, die Untergrenze von 1,20 beim Euro- zurücklehnen Franken-Kurs zu verteidigen. Sie musste z.T. massiv am Devisenmarkt intervenieren und Euro kaufen. Zurzeit scheinen SNB-Käufe nicht mehr notwendig, eine Aufgabe des Mindestkurses ist kein Thema. Es ist sogar nicht ganz auszuschließen, dass die SNB ihren Mindestkurs noch etwas z.B. auf 1,25 anhebt. Denn auch der aktuelle Kurs schmerzt die Exportwirtschaft. Allerdings läuft die Schweizer Konjunktur vergleichsweise solide, der Außenhandel hat sich angesichts der lang- jährigen Aufwertung erstaunlich gut geschlagen. Die Inflation in der Schweiz befindet sich in nega- tivem Terrain, der Preisverfall lässt jedoch nach. Trotz der enormen Ausweitung ihrer Bilanzsum- me droht der SNB gewiss keine unkontrollierbare Teuerung. Vermutlich wird die Schweizer Noten- bank bis auf weiteres abwarten und keine neuen Maßnahmen ergreifen. Das Kursziel von 1,25 Franken je Euro bleibt bestehen, temporäre Überschreitungen sind möglich. Angesichts fundamentaler Veränderungen seit der Finanzkrise erscheint ein Kursanstieg deutlich über 1,30 in der absehbaren Zeit recht unwahrscheinlich. Ein Durchbrechen der Untergrenze wirkt demgegenüber noch unrealistischer als zuvor. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J A N U A R 2 0 1 3 · © H E L A B A 3

- 4. D E V I S E N F O K U S S C HW E I Z E R F R A N K E N Helaba Währungsprognosen Veränderung seit aktueller Prognose Ende 31.12.12 24.12.12 Stand* Q1/2013 Q2/2013 Q3/2013 Q4/2013 gg. Euro (jew eils gg. Euro, %) US-Dollar -0,9 -1,0 1,33 1,30 1,35 1,40 1,35 Japanischer Yen -3,0 -5,1 118 107 110 114 112 Britisches Pfund -3,4 -2,7 0,84 0,81 0,83 0,85 0,85 Schweizer Franken -2,4 -2,4 1,24 1,20 1,20 1,25 1,25 Kanadischer Dollar -1,6 -1,6 1,33 1,27 1,30 1,33 1,31 Australischer Dollar 0,6 0,9 1,26 1,24 1,27 1,33 1,31 Neuseeland-Dollar 0,7 1,5 1,58 1,57 1,63 1,71 1,69 Schwedische Krone -1,1 -0,5 8,68 8,60 8,50 8,45 8,40 Norwegische Krone -0,8 -0,4 7,40 7,35 7,30 7,25 7,20 gg. US-Dollar (jew eils gg. USD, %) Japanischer Yen -2,1 -4,1 89 82 82 82 83 Schweizer Franken -1,5 -1,5 0,93 0,92 0,89 0,89 0,93 Kanadischer Dollar -0,7 -0,6 1,00 0,98 0,96 0,95 0,97 Schwedische Krone -0,2 0,5 6,52 6,62 6,30 6,04 6,22 Norwegische Krone 0,1 0,6 5,56 5,65 5,41 5,18 5,33 , US-Dollar gg. … (jew eils gg. USD, %) Britisches Pfund -2,5 -1,7 1,58 1,60 1,63 1,65 1,59 Australischer Dollar 1,5 1,9 1,06 1,05 1,06 1,05 1,03 Neuseeland-Dollar 1,6 2,5 0,84 0,83 0,83 0,82 0,80 *23.01.2013 Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 4 . J A N U A R 2 0 1 3 · © H E L A B A 4