Devisenfokus.pdf

•

0 gefällt mir•157 views

[PDF] Pressemitteilung: Britisches Pfund [http://www.lifepr.de?boxid=373344]

Empfohlen

Weitere ähnliche Inhalte

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Devisenfokus.pdf

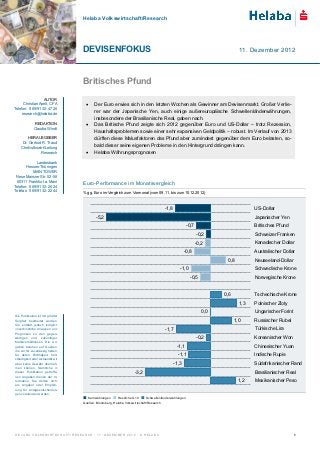

- 1. Helaba Volkswirtschaft/Research DEVISENFOKUS 11. Dezember 2012 Britisches Pfund AUTOR Christian Apelt, CFA • Der Euro erwies sich in den letzten Wochen als Gewinner am Devisenmarkt. Großer Verlie- Telefon: 0 69/91 32-47 26 rer war der Japanische Yen, auch einige außereuropäische Schwellenländerwährungen, research@helaba.de insbesondere der Brasilianische Real, gaben nach. REDAKTION • Das Britische Pfund zeigte sich 2012 gegenüber Euro und US-Dollar – trotz Rezession, Claudia Windt Haushaltsproblemen sowie einer sehr expansiven Geldpolitik – robust. Im Verlauf von 2013 HERAUSGEBER dürften diese Malusfaktoren das Pfund aber zumindest gegenüber dem Euro belasten, so- Dr. Gertrud R. Traud Chefvolkswirt/Leitung bald dieser seine eigenen Probleme in den Hintergrund drängen kann. Research • Helaba Währungsprognosen Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt a. Main Euro-Performance im Monatsvergleich Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 % gg. Euro im Vergleich zum Vormonat (vom 09.11. bis zum 10.12.2012) -1,8 US-Dollar -5,2 Japanischer Yen -0,7 Britisches Pfund -0,2 Schweizer Franken -0,2 Kanadischer Dollar -0,8 Australischer Dollar 0,8 Neuseeland-Dollar -1,0 Schwedische Krone -0,5 Norwegische Krone 0,6 Tschechische Krone 1,3 Polnischer Zloty 0,0 Ungarischer Forint Die Publikation ist mit größter Sorgfalt bearbeitet worden. 1,0 Russischer Rubel Sie enthält jedoch lediglich unverbindliche Analysen und -1,7 Türkische Lira Prognosen zu den gegen- wärtigen und zukünftigen -0,2 Koreanischer Won Marktverhältnissen. Die An- gaben beruhen auf Quellen, -1,1 Chinesischer Yuan die wir für zuverlässig halten, für deren Richtigkeit, Voll- -1,1 Indische Rupie ständigkeit oder Aktualität wir aber keine Gewähr überneh- -1,3 Südafrikanischer Rand men können. Sämtliche in dieser Publikation getroffe- -3,2 Brasilianischer Real nen Angaben dienen der In- formation. Sie dürfen nicht 1,2 Mexikanischer Peso als Angebot oder Empfeh- lung für Anlageentscheidun- gen verstanden werden. ■ Kernwährungen ■ Restliche G10 ■ Schwellenländerwährungen Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 1

- 2. DEVISENF OKUS BRIT ISCHES PF UND GBP: Teflonwährung mit leichten Kratzern Entgegen den Schlagzeilen war 2012 am Devisenmarkt insgesamt ein eher ruhiges Jahr, die Kursausschläge verringerten sich merklich. Dies gilt insbesondere auch für das Britische Pfund. Der Euro-Pfund-Kurs schwankte in den letzten Monaten im Bereich von 0,78 bis 0,82 Pfund, in jüngster Vergangenheit um 0,81. Dank eines starken Frühjahrs konnte die britische Währung im Gesamtjahr 2012 hingegen gegenüber dem Euro deutlich zulegen und zählte am Devisenmarkt insgesamt zu den Gewinnern. Im Vergleich zum US-Dollar hat das Pfund eine ähnliche Aufwertung verzeichnet. Schwaches BIP 2012 Die insgesamt positive Pfund-Entwicklung erschließt sich nicht aus den Konjunkturdaten. So erlitt die britische Wirtschaft eine Rezession mit drei rückläufigen Quartalen um den Jahreswechsel 2011/12. Erst im dritten Vierteljahr 2012 wuchs das Bruttoinlandsprodukt wieder, dann allerdings auch kräftig. Der Anstieg von 1,0 % gegenüber dem Vorquartal erklärt sich zum Teil mit Nachholef- fekten nach dem Kronjubiläum sowie einem Schub wegen der Olympischen Spiele in London. Nachhaltig ist dieser Wachstumssprung voraussichtlich nicht. Die Stimmungsindikatoren haben die sommerliche Aufhellung weitgehend zunichte gemacht. So droht im Schlussquartal erneut ein leichter Rückgang. Im Gesamtjahr 2012 dürfte die britische Wirtschaft damit marginal schrumpfen. Pfund Sterling legte 2012 zu Nur vorübergehende Wachstumsaufhellung in Q3 GBP USD % gg. Vorquartal (SAAR) Index Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Staatshaushalt in Nöten Dass in Großbritannien das Bruttoinlandsprodukt weniger fällt als in den Euro- Schuldenkrisenländern wie Italien oder Spanien kann kaum als Erfolg verbucht werden. Während in letzteren Staaten hohe Kapitalmarktzinsen die Konjunktur belasten, erfreut sich die britische Wirtschaft an äußerst niedrigen Zinsen. Die ambitionierten Pläne des Schatzkanzlers Osborne zur Konsolidierung des britischen Staatshaushalts sind ins Wanken geraten – die Euro-Peripherie lässt grüßen. So zeichnet sich für das laufende Fiskaljahr ohne Sondereffekte keine signifikante Redu- zierung des Fehlbetrags ab. Allerdings erweist sich die britische Regierung durchaus als kreativ. So wird das Geld aus den Zinskupons der Bank of England (BoE) aus deren Kaufprogramm in den Staatshaushalt vereinnahmt und verringert so das Defizit. Jenseits dieses Effekts hat Osborne in seinem neuen Budgetentwurf sowohl das Konsolidierungsziel in die Zukunft verschoben als auch den Sparkurs leicht verschärft. 2013 wird in Großbritannien die Finanzpolitik weiter das Wachstum dämpfen, selbst wenn im Rahmen des Haushaltsentwurfs kleinere Investitionsanreize enthalten sind. Die Unternehmen zeigten sich in einem Umfeld von nationaler Sparpolitik, europäischer Schuldenkrise und globalen Wachstumsängsten sehr vorsichtig. Mit nachlassenden Sorgen können hier im Verlauf vom nächs- ten Jahr zwar mehr positive Impulse kommen. Aber die Profitabilität britischer Unternehmen sah schon besser aus, zumal ihre hohe Schuldenlast das Investitionswachstum bremst. Vom Außen- handel könnte ein gewisser Schub kommen, wenn sich die Eurozone wieder stabilisiert und die Weltwirtschaft etwas dynamischer wächst. Der private Konsum der Briten erwies sich als fast dau- erhafte Enttäuschung und schrumpfte seit Ende 2007 um insgesamt 5,5 %. Hier lässt jedoch der H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 2

- 3. DEVISENF OKUS BRIT ISCHES PF UND Gegenwind von steigenden Steuern und Abgaben, einer hohen Teuerung und damit rückläufigen Reallöhnen etwas nach. Die Beschäftigung im privaten Sektor hielt sich zuletzt trotz Rezession erstaunlich robust. Am Markt für Wohnimmobilien gibt es einige Hoffnungsschimmer, dass die Preise 2013 nicht mehr fallen. So dürften die Verbraucherausgaben im kommenden Jahr stärker expandieren, ohne dass sie an die Vorkrisenzeit heranreichen. Das Bruttoinlandsprodukt wird 2013 vermutlich nach einem schwierigen Winterhalbjahr um rund 1 % wachsen. BoE setzt vorerst Der BoE sind in der jüngsten Vergangenheit Zweifel aufgekommen, ob ihre Politik der Wertpapier- Kaufprogramm aus kaufprogramme wirklich nennenswerte Wachstumsimpulse liefert. Angesichts des ohnehin sehr niedrigen Zinsniveaus ist die Skepsis durchaus angebracht. Anfang November ließ die Notenbank ihr Kaufprogramm auslaufen, hält sich aber die Tür für eine Fortsetzung offen. Die Chancen für eine Wiederaufnahme stehen dabei trotz der Bedenken nicht so schlecht. Schließlich dürften in den nächsten Monaten die Konjunkturdaten noch mäßig ausfallen, bevor sie im Jahresverlauf dann anziehen. Die Inflation lag im Oktober bei 2,7 %, sie hat ihre Abwärtsbewegung in Richtung BoE-Zielmarke von 2,0 % gestoppt. Hierfür sind aber u.a. administrierte Preise wie höhere Studi- engebühren verantwortlich. Jenseits dieser Sondereffekte hält sich der Inflationsdruck in Grenzen, so dass die britische Notenbank Handlungsspielraum besitzt. Ob die BoE 2013 unter dem von der Regierung ausgewählten Mark Carney als Gouverneur, dem derzeitigen Notenbankchef von Ka- nada, einen generellen Kurswechsel einschlägt, darf bezweifelt werden. BoE-Wertpapierkäufe 2012 kein Makel für Pfund Pfund Sterling weiter mit den niedrigsten Realrenditen Verhältnis GBP- zu EUR-Geldbasis GBP %-Punkte, inflationsbereinigte Rendite 10j. Staatsanleihen Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Pfund Sterling trotzte Die sehr expansive Geldpolitik in Großbritannien hat das Pfund Sterling wenig belastet, da die bislang den Maßnahmen zum einen von der Euro-Schuldenkrise überlagert wurden, zum anderen auch die Belastungsfaktoren US-Notenbank wieder Wertpapiere aufkauft. Dennoch birgt die britische Geldpolitik Abwertungspo- tenzial für das Pfund. Die Haushaltsprobleme im Königreich bereiteten weder Renten- noch Devi- senmarkt Kopfzerbrechen, da dank der BoE das Risiko eines Zahlungsausfalls wohl zu vernach- lässigen ist. Selbst der wachsende Fehlbetrag in der Leistungsbilanz wurde auch aufgrund von Fluchtgeldern aus aller Welt spielend refinanziert. Die potenziellen Belastungsfaktoren schadeten dem Pfund kaum. Kann die britische Währung, wenn im Verlauf von 2013 die Wirtschaft wieder etwas Schwung bekommt, sogar ihre Gewinne ausbauen? Wirklich attraktiv wirkt das Pfund nicht. In realer Rechnung weisen britische Staatsan- leihen die geringste Verzinsung unter den führenden Währungen auf. Sollten sich die Sorgen um die europäische Schuldenkrise insgesamt legen, lässt auch der Reiz als Zuflucht nach, der ange- sichts der britischen Probleme ohnehin etwas fraglich ist. Kurzfristig können die Schwierigkeiten der Gemeinschaftswährung eine Abwertung des Pfund Sterling verhindern. Im Verlauf von 2013 dürfte jedoch die britische Währung kritischer betrachtet werden und der Euro-Pfund-Kurs in Rich- tung 0,85 tendieren. Gegenüber dem US-Dollar dürfte das Pfund weiter um die Marke von 1,60 pendeln. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 3

- 4. DEVISENF OKUS BRIT ISCHES PF UND Helaba Währungsprognosen Veränderung seit aktueller Prognose Ende 31.12.11 09.11.12 Stand* Q4/2012 Q1/2013 Q2/2013 Q3/2013 gg. Euro (jew eils gg. Euro, %) US-Dollar 0,2 -1,8 1,29 1,30 1,30 1,35 1,40 Japanischer Yen -6,5 -5,2 107 105 107 110 114 Britisches Pfund 3,5 -0,7 0,80 0,81 0,81 0,83 0,85 Schweizer Franken 0,7 -0,2 1,21 1,20 1,20 1,20 1,25 Kanadischer Dollar 3,7 -0,2 1,28 1,27 1,27 1,30 1,33 Australischer Dollar 2,9 -0,8 1,23 1,24 1,24 1,27 1,33 Neuseeland-Dollar 7,6 0,8 1,55 1,59 1,57 1,63 1,71 Schwedische Krone 3,0 -1,0 8,66 8,60 8,60 8,50 8,45 Norwegische Krone 5,5 -0,5 7,34 7,35 7,35 7,30 7,25 gg. US-Dollar (jew eils gg. USD, %) Japanischer Yen -6,6 -3,5 82 81 82 82 82 Schweizer Franken 0,5 1,6 0,93 0,92 0,92 0,89 0,89 Kanadischer Dollar 3,5 1,6 0,99 0,98 0,98 0,96 0,95 Schwedische Krone 2,9 0,8 6,69 6,62 6,62 6,30 6,04 Norwegische Krone 5,4 1,3 5,67 5,65 5,65 5,41 5,18 , US-Dollar gg. … (jew eils gg. USD, %) Britisches Pfund 3,4 1,1 1,61 1,60 1,60 1,63 1,65 Australischer Dollar 2,7 1,0 1,05 1,05 1,05 1,06 1,05 Neuseeland-Dollar 7,4 2,6 0,83 0,82 0,83 0,83 0,82 *10.12.2012 Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 4