20121221-Wochenausblick.pdf

•

0 gefällt mir•252 views

[PDF] Pressemitteilung: Wochenausblick [http://www.lifepr.de?boxid=376418]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (13)

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

20121221-Wochenausblick.pdf

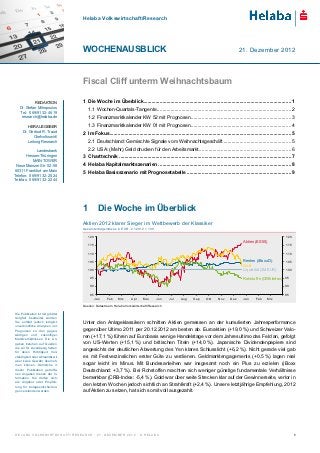

- 1. Helaba Volkswirtschaft/Research WOCHENAUSBLICK 21. Dezember 2012 Fiscal Cliff unterm Weihnachtsbaum REDAKTION 1 Die Woche im Überblick............................................................................................................. 1 Dr. Stefan Mitropoulos 1.1 Wochen-Quartals-Tangente ................................................................................................... 2 Tel.: 0 69/91 32-46 19 research@helaba.de 1.2 Finanzmarktkalender KW 52 mit Prognosen .......................................................................... 3 HERAUSGEBER 1.3 Finanzmarktkalender KW 01 mit Prognosen .......................................................................... 4 Dr. Gertrud R. Traud 2 Im Fokus...................................................................................................................................... 5 Chefvolkswirt/ Leitung Research 2.1 Deutschland: Gemischte Signale vom Weihnachtsgeschäft .................................................. 5 Landesbank 2.2 USA: (Mehr) Geld drucken für den Arbeitsmarkt .................................................................... 6 Hessen-Thüringen 3 Charttechnik ............................................................................................................................... 7 MAIN TOWER Neue Mainzer Str. 52-58 4 Helaba Kapitalmarktszenarien .................................................................................................. 8 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 5 Helaba Basisszenario mit Prognosetabelle ............................................................................. 9 Telefax: 0 69/91 32-22 44 1 Die Woche im Überblick Aktien 2012 klarer Sieger im Wettbewerb der Klassiker Gesamtertragsindizes in EUR, 2.1.2012 = 100 120 120 Aktien (ES 50) 115 115 110 110 105 Renten (iBoxx D) 105 Gold 100 Liquidität (3M EUR) 100 95 Rohstof f e (CRB-Index) 95 90 90 85 85 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Quellen: Datastream, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich Unter den Anlageklassikern schnitten Aktien gemessen an der kumulierten Jahresperformance unverbindliche Analysen und Prognosen zu den gegen- gegenüber Ultimo 2011 per 20.12.2012 am besten ab. Euroaktien (+19,0 %) und Schweizer Valo- wärtigen und zukünftigen ren (+17,1 %) führen auf Eurobasis wenige Handelstage vor dem Jahresultimo das Feld an, gefolgt Marktverhältnissen. Die An- gaben beruhen auf Quellen, von US-Werten (+15,1 %) und britischen Titeln (+14,0 %). Japanische Dividendenpapiere sind die wir für zuverlässig halten, für deren Richtigkeit, Voll- angesichts der deutlichen Abwertung des Yen klares Schlusslicht (+6,2 %). Nicht gerade viel gab ständigkeit oder Aktualität wir es mit Festverzinslichen erster Güte zu verdienen. Geldmarktengagements (+0,5 %) lagen real aber keine Gewähr überneh- men können. Sämtliche in sogar leicht im Minus. Mit Bundesanleihen war insgesamt noch ein Plus zu erzielen (iBoxx dieser Publikation getroffe- Deutschland: +3,7 %). Bei Rohstoffen machten sich weniger günstige fundamentale Verhältnisse nen Angaben dienen der In- formation. Sie dürfen nicht bemerkbar (CRB-Index: -5,4 %). Gold war über weite Strecken klar auf der Gewinnerseite, verlor in als Angebot oder Empfeh- lung für Anlageentscheidun- den letzten Wochen jedoch sichtlich an Strahlkraft (+2,4 %). Unsere letztjährige Empfehlung, 2012 gen verstanden werden. auf Aktien zu setzen, hat sich somit voll ausgezahlt. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 1

- 2. W OCHENAUSBLICK Claudia WIndt 1.1 Wochen-Quartals-Tangente Tel.: 069-91 32-25 00 Zum Jahresausklang bleiben die Anleger in Kauflaune, alimentiert von einer äußerst großzügigen Geldpolitik. In der abgelaufenen Handelswoche hat sich nun auch die Bank of Japan zu einer wei- teren Lockerung ihrer Geldpolitik entschlossen, indem sie ihr Programm zum Aufkauf von Wertpa- pieren um zehn Billionen Yen (91 Mrd. €) auf 101 Billionen Yen (918 Mrd. €) erhöht hat. Damit gesellt sie sich zu ihren Kollegen von der Fed – und vermutlich auch bald von der EZB – die mit außergewöhnlichen Maßnahmen versuchen, den Kredit- und letztlich den Investitionszyklus zu befördern. Ob ihnen das in Japan, in Europa und in den USA 2013 gelingen wird? Wir meinen ja, allerdings ist dieses „Ja“ noch mit einigen Fragezeichen versehen. Keine Lösung im Die äußerst großzügige Geldpolitik trägt zunächst einmal dazu bei, die Risikoneigung der Kapital- US-Haushaltsstreit vor marktakteure zu erhöhen. Der deutsche Leitindex DAX wird sich mit einem Plus von rund 30 % Weihnachten aus diesem Jahr verabschieden (vgl. S. 1). Daneben erscheinen Anleihen mit höchster Bonität etwas weniger gefragt: Die Zinsen für 10-jährige Bundesanleihen und US-Treasuries verharren nicht mehr in Nähe ihrer historischen Tiefststände, auf Wochensicht verzeichneten sie Kursverlus- te. Jedoch ist der Seismograph für die Risikobereitschaft an den Kapitalmärkten der Euro-Dollar- Kurs. Fast wäre dem Euro der Sprung über die Marke von 1,33 gelungen, wozu die jüngsten posi- tiven US-Konjunkturnachrichten beigetragen haben. Doch die Unsicherheit, ob es der US-Politik gelingt, die fiskalische Klippe zu umschiffen, bremste den Höhenflug der Gemeinschaftswährung. Im erbittert geführten US-Haushaltsstreit hat sich eine neue Front auf Seiten der Republikaner eröffnet. Eine Einigung vor dem Jahreswechsel ist damit unwahrscheinlich geworden, so dass das neue Jahr wohl mit einer Unsicherheitsnote eröffnet wird. Die zum Jahreswechsel erscheinenden Konjunkturdaten werden diese bestenfalls dämpfen kön- nen. In den USA stehen der Arbeitsmarktbericht sowie der ISM Einkaufsmanagerindex zur Veröf- fentlichung an. Allerdings sind die Investitions- und Einstellungsentscheidungen der Unternehmer vom US-Haushaltsstreit und der damit verbundenen Steuerunsicherheit geprägt. Ein konjunkturel- ler Lichtblick könnte dagegen aus China kommen. Der chinesische Einkaufsmanagerindex dürfte erneut gestiegen sein. Damit sollte das Fragezeichen hinter Konjunkturerholung der Schwellenlän- der kleiner werden. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 13.12.2012 Stand* Q1/2013 Q2/2013 Q3/2013 (in %) Index DAX 30,1 1,2 7.672 7.500 7.700 8.000 (in Bp) (in %) 3M Euribor -117 0 0,18 0,2 0,3 0,3 3M USD Libor -27 0 0,31 0,4 0,4 0,4 10 jähr. Bundesanleihen -41 6 1,42 1,7 1,9 2,0 10 jähr. Swapsatz -75 3 1,63 2,0 2,2 2,3 10 jähr. US-Treasuries -8 7 1,80 1,9 2,1 2,2 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar -2,1 -1,3 1,32 1,30 1,35 1,40 Japanischer Yen -10,7 -2,3 112 107 110 114 Britisches Pfund 2,4 -0,2 0,81 0,81 0,83 0,85 Schweizer Franken 0,8 0,1 1,21 1,20 1,20 1,25 (in %) Brentöl $/B 4,2 3,4 113 100 103 105 Gold $/U 5,4 -2,9 1.648 1.750 1.850 1.900 *Schlusskurse vom 20.12.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 2

- 3. W OCHENAUSBLICK 1.2 Finanzmarktkalender KW 52 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 24.12.2012 Dienstag, 25.12.2012 Christmas observed - Märkte US geschlossen Mittw och, 26.12.2012 Donnerstag, 27.12.2012 Erstanträge auf 14:30 US 22. Dez 365 366 361 Arbeitslosenunterstützung, Tsd 16:00 US Dez Verbrauchervertrauen (CB); Index 73,0 70,0 73,7 16:00 US Nov Neubauverkäufe, Tsd. (JR) 378 380 368 Freitag, 28.12.2012 15:45 US Dez Einkaufsmanagerindex Chicago 51,0 51,0 50,4 Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 3

- 4. W OCHENAUSBLICK 1.3 Finanzmarktkalender KW 01 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 31.12.2012 Dienstag, 01.01.2013 Märkte am Neujahrstag US geschlossen Mittw och, 02.01.2013 Verbraucherpreise 14:00 DE Dez % m/m 0,7 k.A. -0,1 % y/y 1,9 k.A. 1,9 16:00 US Dez ISM-Index Verarb. Gew erbe 50,0 k.A. 49,5 Donnerstag, 03.01.2013 09:55 DE Dez Arbeitslose s.b.; gg. Vm. in Tsd. 10 k.A. 5 09:55 DE Dez Arbeitslosenquote; n.s.a./s.a., % 6,7 / 6,9 k.A. / k.A 6,5 / 6,9 Geldmenge M3 10:00 EZ Nov % 3 mma 3,5 3,4 3,1 % y/y 4,1 3,6 3,9 Erstanträge auf 14:30 US 29. Dez 370 k.A. k.A. Arbeitslosenunterstützung, Tsd 20:00 US FOMC Minutes 23:00 US Dez PKW-Absatz; JR, Mio. 15,0 k.A. 15,5 Freitag, 04.01.2013 Konsumentenpreise Frühschätzung 11:00 EZ Dez % m/m 0,3 k.A. -0,2 % y/y 2,2 2,1 2,2 Beschäftigung außerhalb der 14:30 US Dez 150 k.A. 146 Landw irtschaft; m/m Tsd. 14:30 US Dez Arbeitslosenquote; % 7,8 k.A. 7,7 Durchschnittliche Stundenlöhne 14:30 US Dez % m/m 0,2 k.A. 0,2 % y/y 1,8 k.A. 1,7 16:00 US Nov Aufträge in der Industrie; % m/m 0,0 k.A. 0,8 ISM-Index außerhalb des 16:00 US Dez 53,5 k.A. 54,7 Verarbeitenden Gew erbes 19:15 US Philadelphia Fed Präsident Plosser 21:30 US Fed Gouverneurin Yellen 23:30 US St. Louis Fed Präsident Bullard im Laufe der Woche Einzelhandelsumsatz 08:00 DE Nov % m/m, real s.a. 0,7 0,8 -1,3 % y/y, real s.a. -1,5 k.A. -2,6 Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 4

- 5. W OCHENAUSBLICK 2 Im Fokus Dr. Stefan Mütze Tel.: 069-91 32-38 50 2.1 Deutschland: Gemischte Signale vom Weihnachtsgeschäft Die deutsche Konjunktur trübt sich um die Jahreswende ein. Dies macht sich auch am Arbeits- markt bemerkbar. 2013 wird der Konsum die Wirtschaftsentwicklung stabilisieren, auch wenn das Weihnachtsgeschäft 2012 real rückläufig sein dürfte. Im weiteren Jahresverlauf 2013 werden auch die anderen Komponenten des BIP wieder die Wirtschaftsentwicklung unterstützten. 2013: Konsum stabilisiert Die Beschäftigung in Deutschland war im September zum ersten Mal seit 2 ½ Jahren wieder rück- läufig. Im Oktober stagnierte sie nahezu und für den zur Veröffentlichung anstehenden Novem- berwert muss erneut mit einem kleinen Minus gerechnet werden. Auch dürfte die saisonbereinigte Arbeitslosigkeit im Dezember leicht ansteigen. Damit scheint eine sehr positive Entwicklung am Arbeitsmarkt zumindest temporär auszulaufen. Seit 2006 hatte sich die Beschäftigungslage außer- gewöhnlich günstig entwickelt. Selbst die schwere Wirtschafts- und Finanzkrise 2009 führte nur zu einer kleinen Delle. Bereits im Spätsommer 2009 setzte eine Trendwende ein. Seitdem stieg die deutsche Gesamtbeschäftigung um 1,3 Millionen oder um rund 1 % p.a. Die Tariflöhne sind zwar gestiegen, 2012 mit 2,5 % sogar deutlich. In realer Rechnung ist hiervon in den letzten drei Jahren allerdings wenig übrig geblieben, da zumindest 2011 die Inflation höher ausfiel als die Tariflohner- höhungen. Auch von der Reduktion der Sparquote sind nur wenig Impulse ausgegangen. Somit hat der Beschäftigungszuwachs den Konsum mehr oder weniger determiniert. Die privaten Ver- brauchsausgaben sind in den zurückliegenden drei Jahren um gut 1 % p.a. angestiegen. 2013 dürfte der Konsum als Stabilisator einer vorübergehend schwächeren Konjunktur fungieren und mit gut 1 % genauso stark zulegen wie das Bruttoinlandsprodukt. Tariflohnerhöhungen und ein im zweiten Halbjahr wieder positiverer Arbeitsmarkt sollten hierzu beitragen. Arbeitsmarkt verliert vorübergehend an Dynamik Enttäuschung selbst bei gutem Weihnachtsgeschäft Mio. Mio. Umsätze im deutschen Einzelhandel, Index: 2005 = 100 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Weihnachtsgeschäft Der deutsche Einzelhandel hingegen entwickelte sich nach zwei positiven Jahren mit realen Zu- nur nominal im Plus wächsen von gut 1 % 2012 enttäuschend. Zwar werden erst im Februar die amtlichen Umsatzzah- len für Dezember gemeldet. Aber schon jetzt steht fest, dass die Hoffnung nicht zu hoch gesteckt werden sollte. So rechnet der deutsche Handelsverband (HDE) mit einem Umsatz von 80,4 Mrd. € für die beiden letzten Monate des laufenden Jahres. Dies ist zwar 1,5 % mehr als im Vorjahr. Aber bei einer Inflationsrate von rund 2 % läuft dies auf ein reales Minus hinaus. Selbst bei einem guten Weihnachtsgeschäft dürfte der Jahresumsatz 2012 um ebenfalls 0,5 % unter seinem vorjährigen Niveau liegen. Aufgrund des hohen Anteils von Nahrungsmitteln wird sich der Einzelhandelsum- satz auch 2013 mit einer real schwarzen Null schwächer entwickeln als der gesamte Konsum. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 5

- 6. W OCHENAUSBLICK Patrick Franke 2.2 USA: (Mehr) Geld drucken für den Arbeitsmarkt Tel.: 069-91 32-47 38 Kurz nach den Feiertagen steht in den USA schon wieder ein Arbeitsmarktbericht auf dem Pro- gramm. Nachdem die Fed nun für die Arbeitslosenquote eine „offizielle Schwelle“ festgelegt hat, dürfte sich der Fokus der Märkte noch mehr als bisher auf den Arbeitsmarkt richten. Wieder mal zu viel Die Fed hat angekündigt, das Kaufprogramm für Wertpapiere fortzuführen, bis sich der Ausblick für des Guten? den Arbeitsmarkt „substanziell verbessert“, und den Leitzins quasi bei null zu halten bis die Ar- beitslosenquote unter 6,5 % fällt. Selbst danach verspricht die Fed einen „ausbalancierten“ Ansatz zu verfolgen – also auf gut Deutsch: die Zinsen nur sehr graduell anzuheben. Die Fed ist damit auf dem besten Weg in verschärfter Form einen Fehler zu wiederholen, den sie unter Alan Greenspan schon 1987, 1997/98 und insbesondere nach der Rezession von 2001 gemacht hat. Im Rückblick hat sie die Geldpolitik nach einem negativen Schock zu lange zu expansiv belassen, was nicht zu Inflation aber zu übertriebener Risikobereitschaft an den Finanz- und Kreditmärkten geführt hat. Zwar war der niedrige Leitzins nicht die einzige oder die wichtigste Ursache für die Blase am US- Immobilienmarkt. Aber die Fed hat mit ihren „Zinserhöhungen in Zeitlupe“ ihren Beitrag zu der damaligen überzogenen Ausweitung des Kreditangebots geleistet. Gleichzeitig sendet die Noten- bank mit ihrem aktuellen Kurs die völlig falsche Botschaft an die Fiskalpolitik: „Es ist nicht so wich- tig, ob sich Republikaner und Demokraten nun auf eine Lösung des „fiscal cliff“ verständigen, wir springen zur Not ja ein.“ Die Wirkungskanäle über die das Kaufprogramm den Arbeitsmarkt beein- flussen kann, sind lang und ungewiss. Das Risiko von Nebenwirkungen ist hoch. Aus unserer Sicht dürften die aktuellen Käufe keine messbare Wirkung auf den Arbeitsmarkt mehr haben. Wir erwar- ten 2013 vor dem Hintergrund einer gewissen Konsolidierung des Bundeshauhalts keinen nen- nenswerten Rückgang der Arbeitslosenquote von den prognostizierten 7,8 % im Dezember 2012. Mittel- bis langfristig birgt der Fed-Kurs erhebliche Gefahren. Schließlich liegt die neue „Zielquote“ von 6,5 % nur wenig oberhalb dessen, was die FOMC-Mitglieder selbst als „normale“ Arbeitslo- senquote betrachten, nämlich eine Rate zwischen 5 % und 6 %. Warum es angebracht sein sollte, die realen Leitzinsen bis zu einem so späten Zeitpunkt im Zyklus im deutlich negativen Bereich festzuhalten, bleibt das Geheimnis der Fed. Kleine Unterschiede in den Annahmen… …führen zu recht unterschiedlichen Resultaten Partizipationsrate (Erwerbspersonen in % der Bevölkerung im erwerbsfäh. Alter) Arbeitslosenquote (Arbeitslose in % der Erwerbspersonen) 67 Szenario San Fancisco Fed 67 11 Szenario San Fancisco Fed 11 (2,1 Mio. "Rückkehrer" auf den (2,1 Mio. "Rückkehrer" auf den Arbeitsmarkt bis Ende 2014) 10 Arbeitsmarkt bis Ende 2014) 10 66 66 9 9 Annahme Bureau of Labor 65 Statistics 65 8 8 64 64 7 Unter den Annahmen des 7 Bureau of Labor Statistics 6 6 63 Annahme Helaba 63 Prognose Helaba 5 5 62 62 4 4 2007 2008 2009 2010 2011 2012 2013 2014 2015 2007 2008 2009 2010 2011 2012 2013 2014 2015 Quellen: Macrobond, BLS, SF Fed, Helaba Volkswirtschaft/Research Quellen: Macrobond, BLS, SF Fed, Helaba Volkswirtschaft/Research Zweckpessimismus Aber vielleicht sollte man – auch im Geiste des bevorstehenden Weihnachtsfests – nicht zu kritisch für den Arbeitsmarkt sein. Ob die Fed nun vorübergehend 2,5 % statt 2 % Teuerung als Obergrenze des Akzeptablen bei der Fed? einstuft, ist nicht entscheidend. Allerdings sind die Argumente für die Kaufprogramme, selbst im warmen Licht des vorweihnachtlichen Kerzenscheins betrachtet, sehr dünn. Zu hohe Kapitalmarkt- zinsen sind sicher nicht unter den gewichtigsten Problemen der US-Wirtschaft. Zinssubventionen für den Wohnungsmarkt werden angesichts der laufenden Erholung in diesem Bereich immer weniger erforderlich. Selbst „Auftragsarbeiten“ der Fed, wie eine kürzlich veröffentlichte Ausarbei- tung der San Francisco Fed, liefern dabei nur wenig substanzielle Argumente. Die Verwendung „historischer Standards“ bei der Frage wie viele derjenigen, die derzeit laut Umfragen „gerne einen Job hätten“ aber nicht aktiv suchen, in absehbarer Zeit auf den Arbeitsmarkt zurückkehren werden, erfordert angesichts der ungewöhnlichen Natur dieses Zyklus zumindest gute Argumente. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 6

- 7. W OCHENAUSBLICK 3 Charttechnik Renten: Übergeordneter Aufwärtstrend intakt Widerstände: 144,87 145,54 146,17 MACD Bund-Future (daily) Unterstützungen: 143,80 143,48 142,74 Zunächst war die Handelswoche von Verlusten geprägt und im Tief notierte der Bund-Future bei 143,80. Jüngste Kurs- gewinne des Futures waren bislang nicht ausreichend, die technische Konstellation nennenswert aufzuhellen. Im Ta- geschart des März-Kontraktes sind Trendfolger und Oszilla- toren im Verkauf oder gen Süden gerichtet. Dennoch sollte beachtet werden, dass eine nachhaltige Eintrübung der technischen Perspektiven erst eintritt, wenn der Aufwärts- trend nach unten verlassen wird. In den nächsten Tagen verläuft die Trendline zwischen 143,50 und 144,00. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) Euro: Nach Trendbruch in Korrektur Widerstände: 1,3309 1,3381 1,3487 MACD EUR-USD (weekly) Unterstützungen: 1,3144 1,3085 1,2886 Der Euro hat in den letzten Handelstagen zwar Gewinne abgegeben, letztlich konnte sich die Gemeinschaftswährung aber oberhalb (>1,3085) der Widerstandslinie des 2011er Abwärtstrends etablieren. Der Trendbruch wurde somit bestätigt und dies ist positiv hervorzuheben. Der Blick auf die technischen Indikatoren des Wochencharts bestätigt diese freundliche Einschätzung. DMI und MACD sind im Kaufmodus und vor diesem Hintergrund sehen wir weiterhin Chancen auf steigende Eurokurse. Hürden finden sich bei 1,3309, 1,3381 und 1,3487. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) Aktien: Verschnaufpause nach Jahreshoch Widerstände: 7.682 7.745 7.804 DMI DAX (weekly) Unterstützungen: 7.565 7.440 7.350 In der abgelaufenen Woche konnte der deutsche Leitindex mit 7.682 Punkten nochmals ein neues Jahreshoch (und damit auch ein Fünfjahreshoch) markieren. Allerdings setzte der DAX danach zu einer Verschnaufpause an. Trendfolger sind auf Wochenbasis aber weiterhin im Kauf und der stei- gende ADX-Wert stimmt zuversichtlich, dass mittelfristig weitere Kursgewinne erreicht werden können. Kurzfristig ist zu bemängeln, dass es dem DAX nicht gelungen ist, den Widerstand bei 7.677 nachhaltig zu durchbrechen und die Oszillatoren Überkauftsignale aussenden. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 7

- 8. W OCHENAUSBLICK 4 Helaba Kapitalmarktszenarien Hauptszenario: In unserem Kapitalmarktausblick 2013 haben wir unsere Szenarien mit Beatles Songs unterlegt. With a Little Help Im Hauptszenario „With a Little Help from My Friends“ (Eintrittswahrscheinlichkeit: 75 %) ge- from My Friends lingt die von der Geld- und Finanzpolitik angelegte konjunkturelle Wende der Weltwirtschaft. Die zum Teil kräftigen Zinssenkungen in den Schwellenländern setzen dort den Investitionszyklus in Gang. Gleichzeitig haben die Notenbanken der Industrieländer mit ihren unkonventionellen Maß- nahmen – allen voran den Anleihekäufen – zu einer Stabilisierung der Finanzmärkte und zu einer Rückkehr des Vertrauens beigetragen. Das Auseinanderbrechen des Eurosystems bzw. ein Kol- laps des globalen Finanzsystems ist unwahrscheinlicher geworden. 2013 werden insbesondere die EZB und die Fed in ihren Bemühungen nicht nachlassen und die Rentenmärkte mit weiteren Anleihekäufen verzerren. Dies sorgt zusammen mit einer Belebung der Weltwirtschaft für nachlassende Risikoprämien. Insgesamt zeichnet sich für das Jahr 2013 ange- führt von China und Brasilien ein klassischer Aufschwung ab. Das globale BIP-Wachstum dürfte moderat von knapp 3 % (2012) auf 3,3 % ansteigen. Der Risikoappetit der Anleger wird 2013 zu- nehmen. So dürften sich Aktien als attraktivste Anlageklasse erweisen, während Bundesanleihen die Gunst der Anleger verlieren. Die sinkenden Risikoprämien auf Peripherieanleihen befördern die Gemeinschaftswährung. Alternativszenario: In unserem negativen Szenario „Yesterday“ (15 %) springt der Investitionszyklus nicht an. Zu sehr Yesterday sind Unternehmen über die hohe Staatsverschuldung verunsichert und scheuen sich, Risiken einzugehen. Die Notenbanken scheitern in ihren Bemühungen, die Risikoprämien nachhaltig zu drücken. Die Fehler der Vergangenheit lassen sich doch nicht einfach ganz wegmonetisieren. Folglich kommt die Weltwirtschaft nicht in Schwung. Die Industrieländer geraten in ein deflationä- res Umfeld. Geopolitische Risiken könnten zudem die Konjunktur zusätzlich belasten. Anleger suchen Sicherheit, wovon der US-Dollar und Anleihen mit höchster Bonität profitieren, während die Aktienmärkte unter Druck geraten. Alternativszenario: In unserem positiven Szenario „Here Comes the Sun“ (10 %) schießen die Notenbanken übers Here Comes the Sun Ziel hinaus: Der von der Geldpolitik weit geöffnete Kreditkanal sorgt dafür, dass der globale Investi- tionszyklus rasch an Breite und Tiefe gewinnt. Die üppige Liquiditätsausstattung befeuert nicht nur die Kapitalmärkte, sondern treibt sukzessive auch die Teuerung in der Realwirtschaft. Im Euro- raum wird die Krise damit schneller als erwartet überwunden, zumal weitere Konsolidierungsschrit- te in die Zukunft verschoben werden. Aktien und auch der Euro strahlen heller denn je, während deutsche Renten im Dunkeln bleiben. Investmentszenarien 2013 Wahrschein- Renten Szenarien 2013 Wachstum Inflation Euro Aktien lichkeit Deutschland With a Little Help 75% from My Friends Yesterday 15% Here Comes the 10% Sun Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 8

- 9. W OCHENAUSBLICK 5 Helaba Basisszenario mit Prognosetabelle Klassischer Aufschwung In unserem Hauptszenario „With a Little Help from My Friends“ gelingt 2013 die von der Geld- dank Investitionszyklus und Fiskalpolitik angelegte konjunkturelle Wende der Weltwirtschaft. Angeführt von China und Brasilien zeichnet sich für 2013 ein klassischer globaler Aufschwung ab: Der einsetzende Lager- zyklus führt zur Belebung der Industriekonjunktur. Die expansive Geldpolitik befördert den globalen Investitionszyklus, so dass das globale BIP-Wachstum moderat von knapp 3 % (2012) auf 3,3 % zulegen dürfte. In den USA nimmt der konjunkturelle Gegenwind von der Fiskalpolitik zwar zu, dennoch sollte ein BIP-Wachstum von rund 2 % realisiert werden. Im Gegensatz zu den USA ist das konjunkturbereinigte Defizit in der Eurozone bereits 2012 kräftig zurückgeführt worden, so dass die Sparpolitik nun weniger restriktiv wirkt. Für die gesamte Eurozone ergibt sich nach einer Schrumpfung von 0,4 % im zurückliegenden Jahr endlich wieder etwas Wachstum in Höhe von 0,4 % 2013. Die Wirtschaft in Deutschland wird vom niedrigen Ausgangsniveau zum Jahreswech- sel 2013 wieder stärker expandieren. Inflation: Vor dem Hintergrund des insgesamt moderaten Wachstumsausblicks bleiben die Inflati- onsrisiken verhalten. Zwar baut sich in den Schwellenländern ein gewisser Druck auf, der jedoch durch die Entwicklung in den Industrieländern mehr als ausgeglichen wird. Global werden die Ver- braucherpreise 2013 nicht stärker zulegen als im Vorjahr. Die Inflation in der Eurozone dürfte auf 2,2 % zurückgehen und damit in etwa dem Ziel der EZB von rund 2 % entsprechen. In den USA wird sich die Teuerung auf 1,7 % verlangsamen. Geldpolitik dominiert Rentenmärkte: Der geringe Inflationsdruck erlaubt es den Notenbanken, ihre Geldpolitik fortzuset- Kapitalmärkte zen. Die EZB wird den Leitzins bei 0,75 % festzurren und sich auf das Aufkaufprogramm von Staatsanleihen konzentrieren: Die Risikoaufschläge bei Staatsanleihen in den europäischen Kri- senländern sinken im Jahresverlauf, bleiben aber von Rückschlägen begleitet. Die Luft für Bun- desanleihen wird dünner. Bei einer zu erwartenden Entspannung der Euro-Schuldenkrise ist mit einer rückläufigen Nachfrage nach vermeintlich sicheren, aber extrem teuren deutschen Staatsan- leihen zu rechnen. Der Konjunkturpessimismus nimmt ebenso ab wie der Rückenwind vom US- Rentenmarkt. Die Verzinsung 10-jähriger Staatsanleihen wird 2013 in Deutschland zwischen 1,3 % und 2,3 % schwanken, in den USA zwischen 1,5 % und 2,5 %. Euro: Die EZB nimmt mit ihrer Geldpolitik Unsicherheit aus dem Markt und reduziert die Angst vor dem Währungszerfall. Die sinkenden Risikoprämien auf Peripherieanleihen stützen die Gemein- schaftswährung. Auch wird sich im Jahresverlauf der Wachstumsvorsprung der USA gegenüber der Eurozone verringern, da letztere ihre Rezession überwindet. Die sehr expansive Geldpolitik der Fed in Form von Wertpapierkaufprogrammen sollte sich negativ auf den US-Dollar auswirken, zumal die Notenbank ihre quantitativen Maßnahmen womöglich noch ausweitet. Der Euro-Dollar- Kurs dürfte sich 2013 im Bereich von 1,25 bis 1,40 bewegen. Risikopapiere Aktienmärkte: Aktien haben mit ihrem Anstieg in der zweiten Jahreshälfte 2012 zwar bereits einen mit Vorteilen Teil der zuvor massiven Unterbewertung abgebaut. Gemessen an der eigenen Historie wie auch im Vergleich zu den gängigen Anlagealternativen erscheinen gerade deutsche und europäische Dividendentitel noch immer günstig. Zudem dürften die negativen Gewinnrevisionen ihren Höhe- punkt erreicht haben. Mit einer Wende der konjunkturellen Frühindikatoren hellen sich auch die Ertragsperspektiven der Unternehmen wieder auf. Zwar spricht die verhaltene Wachstumsdynamik lediglich für einen Anstieg der Nettoergebnisse im einstelligen Bereich. In Verbindung mit einer moderaten Bewertungsexpansion dürfte dies aber für ansehnliche Kurszuwächse ausreichen. Neben fundamentalen Gründen spricht auch der weiter vorherrschende Anlagenotstand für stei- gende Notierungen. So haben sich die Aktienquoten in den Portfolios privater und institutioneller Anleger bislang lediglich auf dem Durchschnittsniveau der letzten zehn Jahre eingependelt. Hier besteht somit Nachholpotenzial. Der DAX dürfte in diesem Umfeld die zyklischen Höchststände aus den Jahren 2000 und 2007 in Angriff nehmen (Spanne 2013: 6.800 bis 8.200 Punkte). H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 9

- 10. W OCHENAUSBLICK Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 1,9 1,5 -0,3 0,7 1,6 2,7 2,5 2,3 Frankreich 1,6 1,7 0,3 1,0 1,7 2,3 2,4 2,2 Italien 1,8 0,5 -2,0 -0,5 1,6 2,9 3,2 2,5 Spanien -0,3 0,4 -1,2 -0,7 2,0 3,1 2,5 2,5 Griechenland -4,9 -7,1 -7,0 -2,0 4,7 3,1 0,5 0,5 Irland -0,8 1,4 0,5 1,5 -1,6 1,2 1,8 1,9 Portugal 1,4 -1,6 -3,5 -1,0 1,4 3,6 2,8 1,8 Deutschland* 4,0 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 1,8 0,9 -0,3 1,0 3,3 4,5 2,6 2,3 Schw eiz 3,0 1,9 0,9 1,2 0,7 0,2 -0,6 0,8 Schw eden 6,2 3,9 1,2 1,7 1,2 3,0 1,0 1,2 Polen 3,9 4,3 2,2 2,6 2,7 4,2 3,7 3,0 Ungarn 1,3 1,7 -1,2 1,0 4,9 3,9 5,9 4,5 Tschechien 2,7 1,7 -0,8 0,7 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 4,0 6,9 8,4 5,0 6,0 USA 2,4 1,8 2,2 2,0 1,6 3,1 2,0 1,4 Japan 4,5 -0,7 2,6 1,0 -0,7 -0,3 0,1 -0,2 Asien ohne Japan 8,4 6,4 5,7 6,2 5,1 5,9 5,0 5,0 China 10,4 9,2 7,9 8,4 3,3 5,3 3,0 3,5 Indien 9,6 6,9 6,5 7,0 12,0 8,9 8,4 7,5 Lateinamerika 6,0 4,3 3,0 4,0 5,9 6,5 6,0 6,0 Brasilien 7,6 2,7 1,7 3,5 5,0 6,6 5,2 5,5 Welt 4,8 3,4 3,0 3,4 2,9 3,9 3,1 2,9 s = Schätzung, p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 2 1 . D E Z E M B E R 2 0 1 2 · © H E L A B A 10