20121026-Wochenausblick.pdf

•

0 gefällt mir•164 views

[PDF] Pressemitteilung: Die Woche im Überblick [http://www.lifepr.de?boxid=360960]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

20121026-Wochenausblick.pdf

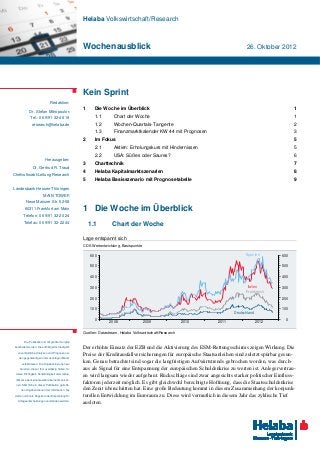

- 1. Helaba Volkswirtschaft/Research Wochenausblick 26. Oktober 2012 Kein Sprint Redaktion: 1 Die Woche im Überblick 1 Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 1.1 Chart der Woche 1 research@helaba.de 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW 44 mit Prognosen 3 2 Im Fokus 5 2.1 Aktien: Erholungskurs mit Hindernissen 5 2.2 USA: Süßes oder Saures? 6 Herausgeber: 3 Charttechnik 7 Dr. Gertrud R. Traud 4 Helaba Kapitalmarktszenarien 8 Chefvolkswirt/Leitung Research 5 Helaba Basisszenario mit Prognosetabelle 9 Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main 1 Die Woche im Überblick Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 1.1 Chart der Woche Lage entspannt sich CDS Wertentwicklung, Basispunkte 600 Spanien 600 500 500 400 400 300 Italien 300 Frankreich 200 200 100 100 D eutschland 0 0 2008 2009 2010 2011 2012 Quellen: Datastream, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich Der erhöhte Einsatz der EZB und die Aktivierung des ESM-Rettungsschirms zeigen Wirkung. Die unverbindliche Analysen und Prognosen zu Preise der Kreditausfallversicherungen für europäische Staatsanleihen sind zuletzt spürbar gesun- den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf ken. Genau betrachtet sind sogar die langfristigen Aufwärtstrends gebrochen worden, was durch- Quellen, die wir für zuverlässig halten, für aus als Signal für eine Entspannung der europäischen Schuldenkrise zu werten ist. Anlegervertrau- deren Richtigkeit, Vollständigkeit oder Aktua- en wird langsam wieder aufgebaut. Rückschläge sind zwar angesichts starker politischer Einfluss- lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- faktoren jederzeit möglich. Es gibt gleichwohl berechtigte Hoffnung, dass die Staatsschuldenkrise nen Angaben dienen der Information. Sie den Zenit überschritten hat. Eine große Bedeutung kommt in diesem Zusammenhang der konjunk- dürfen nicht als Angebot oder Empfehlung für turellen Entwicklung im Euroraum zu. Diese wird vermutlich in diesem Jahr das zyklische Tief Anlageentscheidungen verstanden werden. ausloten.

- 2. Wochenausblick Ulf Krauss 1.2 Wochen-Quartals-Tangente Tel.: 0 69/91 32-47 28 Nachdem der deutsche Aktienmarkt bereits zu Wochenbeginn spürbare Verluste hinnehmen muss- te, konnten ihm die schwachen ifo-Daten nicht mehr viel anhaben. Offenbar ist das Thema zykli- scher Konjunkturabschwung bereits weitgehend eskomptiert. Der Euro-USD-Kurs gab leicht nach und sank zuletzt wieder unter die Marke von 1,30. Die Rentenmärkte verharrten hingegen auf ihren Renditeniveaus, zumal EZB-Chef Mario Draghi bei seiner Erklärungsstunde vor dem deut- schen Bundestag von dem geplanten Anleihekaufprogramm nicht abrückte und offensichtlich auch einiges an Überzeugungsarbeit bei den Abgeordneten leisten konnte. Dass Griechenland mögli- cherweise mehr Zeit bekommt, um die Sparziele zu erreichen, war zuletzt keine Überraschung mehr. Um die laufenden Ausgaben Athens zu begleichen, wären dann bis zu 20 Mrd. Euro an zusätzlichen Krediten nötig. In der Berichtswoche dürften die amerikanischen Arbeitsmarktdaten und der ISM-Einkaufs- managerindex die meiste Aufmerksamkeit auf sich ziehen (S. 6). In der Eurozone sind vor allem Deutscher Konsum die Verbraucherpreise von Interesse. In Deutschland ist mit einem moderaten Rückgang der Teue- bleibt Konjunkturstütze rung zu rechnen. Dies würde den Standpunkt Draghis stützen, der weder Inflationsgefahren sieht, noch Risiken für die Unabhängigkeit der Notenbank. Gleichwohl bedeuten selbst reduzierte Infla- tionsraten für viele Anleger reale Vermögensverluste. Vor diesem Hintergrund ist die Sparneigung wohl eher gering. Somit dürfte der deutsche Einzelhandelsumsatz im September den zweiten Mo- nat in Folge einen Anstieg aufweisen. Die jüngste kräftige Verbesserung des GfK-Konsumklima- index deutet ebenfalls darauf hin, dass der private Verbrauch seine konjunkturstützende Funktion zumindest in Deutschland behält. Die Ausgangslage für das anstehende Weihnachtsgeschäft ist trotz europäischer Schuldenkrise günstig. Möglicherweise wird dies dazu beitragen, dass der deut- sche Aktienindex auch am Jahresende den seit Herbst letzten Jahres bestehenden Aufwärtstrend verteidigt und die Anleger dieses Jahr mit einer mehr als zufriedenstellenden Performance ab- schließen können (S. 5). Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 18.10.2012 Stand* Q4/2012 Q1/2013 Q2/2013 (in %) Index DAX 22,1 -3,2 7.200 7.500 7.300 7.600 (in Bp) (in %) 3M Euribor -116 0 0,20 0,3 0,4 0,5 3M USD Libor -27 -1 0,31 0,4 0,4 0,4 10 jähr. Bundesanleihen -25 -5 1,58 1,9 2,0 2,1 10 jähr. Swapsatz -53 -1 1,85 2,2 2,3 2,4 10 jähr. US-Treasuries -5 -1 1,82 2,1 2,1 2,2 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar 0,2 1,0 1,29 1,35 1,40 1,35 Japanischer Yen -4,0 -0,3 104 105 110 109 Britisches Pfund 3,9 1,5 0,80 0,84 0,87 0,87 Schweizer Franken 0,6 -0,1 1,21 1,20 1,25 1,25 (in %) Brentöl $/B 1,5 -3,5 110 110 100 103 Gold $/U 9,5 -1,7 1.712 1.750 1.750 1.850 *Schlusskurse vom 25.10.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 2

- 3. Wochenausblick 1.3 Finanzmarktkalender KW 44 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 29.10.2012 13:30 US Sep Persönliche Einkommen, % m/m 0,4 0,4 0,1 13:30 US Sep Persönliche Ausgaben, % m/m 0,6 0,6 0,5 Deflator privater Konsum 13:30 US Sep % m/m 0,2 0,4 0,4 % y/y 1,5 1,6 1,5 Kerndeflator privater Konsum 13:30 US Sep % m/m 0,1 0,1 0,1 % y/y 1,6 k.A. 1,6 Verbraucherpreise 14:00 DE Okt % m/m -0,1 -0,1 0,0 % y/y 1,9 1,9 2,0 Dienstag, 30.10.2012 EU-Kommission; Indizes: 11:00 EZ Okt Industrievertrauen -17,0 -17,0 -16,1 Konsumentenvertrauen -25,6 -25,6 -25,9 15:00 US Okt Verbrauchervertrauen (CB); Index 72,5 72,0 70,3 17:30 US New York Fed Präsident Dudley Mittw och, 31.10.2012 Minneapolis Fed Präsident 01:00 US Kocherlakota 09:55 DE Okt Arbeitslose s.b.; gg. Vm. in Tsd. 10 10 9 09:55 DE Okt Arbeitslosenquote; n.s.a./s.a., % 6,5 / 6,9 k.A./6,9 6,5 / 6,8 HVPI-Konsumentenpreise Frühschätzung 0,2 k.A. 0,7 11:00 EZ Okt % m/m 2,5 2,5 2,6 % y/y 11:00 EZ Sep Arbeitslosenquote; % 11,4 11,4 11,4 13:30 US Q3 Arbeitskostenindex, % q/q 0,5 0,5 0,5 14:30 US Fed Gouverneurin Raskin 14:45 US Okt Einkaufsmanagerindex Chicago 51,0 51,4 49,7 San Francisco Fed Präsident 17:45 US Williams Donnerstag, 01.11.2012 Erstanträge auf 13:30 US 27. Okt 365 370 369 Arbeitslosenunterstützung, Tsd 13:30 US Q3 Produktivität, % q/q (JR) 0,5 1,3 2,2 13:30 US Q3 Lohnstückkosten, % q/q (JR) 1,8 1,3 1,5 15:00 US Okt ISM-Index Verarb. Gew erbe 51,0 51,0 51,5 17:30 US Atlanta Fed Präsident Lockhart US Okt PKW-Absatz; JR, Mio. 15,0 15,0 14,9 22:00 US Boston Fed Präsident Rosengren Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 3

- 4. Wochenausblick Freitag, 02.11.2012 Beschäftigung außerhalb der 13:30 US Okt 125 121 114 Landw irtschaft; m/m Tsd. 13:30 US Okt Arbeitslosenquote; % 7,9 7,9 7,8 Durchschnittliche Stundenlöhne 13:30 US Okt % m/m 0,2 0,2 0,3 % y/y 1,8 1,8 1,8 15:00 US Sep Aufträge in der Industrie; % m/m 4,5 4,5 -5,2 17:40 US Fed Gouverneur Tarullo San Francisco Fed Präsident 19:25 US Williams im Laufe der Woche Einzelhandelsumsatz 11:05 DE Sep % m/m, real s.a. 0,6 0,5 0,1 % y/y, real s.a. -0,9 k.A. -1,2 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 4

- 5. Wochenausblick 2 Im Fokus Markus Reinwand, CFA 2.1 Aktien: Erholungskurs mit Hindernissen Tel.: 0 69/91 32-4723 Aktienanleger müssen derzeit einiges wegstecken. Die erhofften konjunkturellen Wendesig- nale lassen weiter auf sich warten, die Unternehmensdaten sind eher durchwachsen. Auch für die kommende Woche zeichnet sich kein Befreiungsschlag ab. Zumindest sind Aktien mode- rat bewertet, so dass die gegenwärtige Konsolidierung Einstiegsgelegenheiten eröffnet. Mit neuen Kaufargumenten für Aktien konnte die abgelaufene Woche nicht gerade aufwarten. Die Zwischenberichtsaison dies- und jenseits des Atlantiks brachte neben Licht auch viel Schatten, Geduldsprobe auch wenn die bislang veröffentlichten Nettoergebnisse per Saldo leicht über den Schätzungen der für Aktienanleger Analysten lagen. Die Frühindikatoren aus dem Euroraum lieferten ebenfalls wenig Anlass zur Freude. Die Konjunkturstimmung in Frankreich trübte sich unerwartet stark ein, das ifo-Geschäfts- klima für Deutschland verbuchte den sechsten Rückgang in Folge. Die erhoffte Wende der Früh- indikatoren lässt also weiter auf sich warten. Bestenfalls sind Ansätze einer Bodenbildung zu er- kennen. Um die Verunsicherung komplett zu machen, stellten politisch Verantwortliche sogar in Frage, dass der Höhepunkt der europäischen Staatsschuldenkrise bereits überstanden sei. Gemes- sen daran haben sich Aktien wacker geschlagen. Dies spricht dafür, dass in den Kursen bereits viel Negatives verarbeitet ist. So kann es wohl nur besser werden! Schließlich bricht nun die im Jah- resverlauf historisch gesehen stärkste Phase für Aktien an. Rückrechnungen bis zum Jahr 1970 zeigen bei einer Reihe von Aktienmärkten für den Zeitraum von November bis April eine signifi- kant höhere Performance als für die Phase von Mai bis Oktober. Konjunkturwende lässt auf sich warten US-Wahljahre setzen Saisonmuster außer Kraft Index Index S&P 500 Kursentwicklung, % 120 8500 8 8 ifo-Geschäftsklima (linke Skala) 8000 Median seit 1970 Median vor und nach 115 7 US-Präsidentschaf tswahlen 7 7500 110 6 6 7000 105 6500 5 5 100 6000 4 4 95 5500 3 3 5000 90 DAX (rechte Skala) 2 2 4500 85 4000 1 1 80 3500 0 0 2007 2008 2009 2010 2011 2012 Mai-Oktober November-April Mai-Oktober November-April Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Das gängige Saisonmuster hat allerdings einen bedeutenden Schönheitsfehler: Rund um US- Präsidentschaftswahlen scheint es außer Kraft gesetzt zu sein. So ist zwischen Mai/Oktober sowie Kurzfristig kein November/April kein wirklicher Performanceunterschied zu erkennen. Dies passt im Übrigen zu Befreiungsschlag der Beobachtung, dass US-Aktien in Nachwahljahren im langfristigen Vergleich nur unterdurch- in Sicht schnittlich zulegen. Aus dem Saisonmuster lässt sich somit für dieses Jahr keine Jahresendrally ableiten. Auch die in der Berichtswoche anstehenden US-Daten – insbesondere der ISM-Index und der Arbeitsmarktbericht – werden vermutlich kein Kursfeuerwerk entfachen. So wird die Entwick- lung an den Aktienmärkten auch in den letzten beiden Monaten des Jahres vermutlich eher einem Hindernislauf als einem Sprint gleichen. Für eine Erleichterungsrally könnte allenfalls sorgen, dass sich die Parteien nach der US-Wahl am 6. November rasch darauf verständigen, die zum Jahres- wechsel drohende Steuer- und Abgabenerhöhung abzuwenden. Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 5

- 6. Wochenausblick Patrick Franke 2.2 USA: Süßes oder Saures? Tel.: 0 69/91 32-4738 In der Berichtswoche geht der US-Wahlkampf vor dem Urnengang am 6. November in die Endphase. Zudem wird die Woche für viele im Bann von Halloween am Mittwoch stehen. Die wichtigsten Konjunkturindikatoren folgen erst am Donnerstag (ISM-Index für das Verar- beitende Gewerbe) und Freitag (Arbeitsmarkt). Wie in den vergangenen Monaten üblich, wird da „für alle was dabei sein“ – die Balance zwischen „Süßem“ und „Saurem“ bleibt auch hier gewahrt. Die Wende im globalen Industriezyklus lässt weiter auf sich warten. In der Eurozone ist bei den Stimmungsbarometern bestenfalls eine Bodenbildung auszumachen. In China bewegt sich der Recht gedämpfte Einkaufsmanagerindex (PMI) für das Verarbeitende Gewerbe seit Ende 2011 knapp im Kontrakti- Stimmung onsbereich seitwärts. Von Sonderfällen wie Irland abgesehen, wo der PMI seit März kontinuierlich ein Wachstum in der Industrie anzeigt, hat sich in den USA die Stimmung in der Branche noch mit am besten gehalten. Im September lag der entsprechende Index bei 51,5. Aber auch hier wird man sich nicht von der Weltwirtschaft abkoppeln können. Für den Oktober rechnen wir auf Basis der vorliegenden regionalen Indikatoren mit einem leichten Rückgang des Index, der allerdings mit 51,0 oberhalb der Expansionsmarke bleiben sollte. Auf den Niveaus der vergangenen Monate passt der ISM-Index auch zu den aktuellen moderaten Wachstumsraten der US-Wirtschaft. ISM passt zur Wachstumsdynamik der US-Wirtschaft Weniger Entlassungsankündigungen ISM-Index (Verarbeitendes Gewerbe) und vom Wachstum implizierte Werte* Veränderung gegenüber Vorjahr in % September 65 65 6 Beschäf tigte außerhalb der Landwirtschaf t, 0,0 Istwerte Veränderung gegenüber Vorjahr (linke Skala) 60 60 4 0,5 55 55 2 50 50 0 1,0 45 45 -2 1,5 angekündigte 40 Modellwert +/- 1 Standardabweichung 40 -4 Entlassungen, Zwölf monatssumme 2,0 35 35 -6 (rechte Skala, invertiert) 30 30 -8 2,5 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research * Ab Q3 2012 Prognose. Am Arbeitsmarkt hat sich der überraschende Rückgang der Erstanträge Anfang Oktober als Aus- reißer erwiesen, da in der zweiten Woche eine Gegenbewegung folgte. Allerdings liegt der Vier- Schwach, aber nicht wochendurchschnitt mit 368.000 nun doch wieder ein Stück niedriger als während der Schwäche- gruselig phase im Frühjahr, als sich der Stellenaufbau unerwartet deutlich abgeschwächt hatte. Auch die Zahl der Entlassungsankündigungen hat zuletzt eher ein positives Signal für den Arbeitsmarkt gesendet. Von Juli bis September sind im Schnitt monatlich per Saldo 121.000 neue Jobs entstan- den. In diesem Rahmen dürfte sich auch das Ergebnis für den Oktober bewegen. Zuwächse in einer solchen Größenordnung reichen mittelfristig nur für eine sehr graduelle Abnahme der Ar- beitslosenquote. Der jüngste Rückgang von 8,1 % auf das neue zyklische Tief von 7,8 % lässt sich daher nicht einfach extrapolieren. Da die Konsolidierung des Bundeshaushalts 2013 das US- Wachstum stärker bremsen dürfte als 2012 ist im kommenden Jahr nur mit wenig Verbesserung am Arbeitsmarkt zu rechnen. Entsprechend gehen wir davon aus, dass die Fed 2013 ihre „Dro- hung“ im FOMC-Kommuniqué vom 24. Oktober wahr machen wird, ihr umstrittenes Ankaufspro- gramm für Wertpapiere auszuweiten: Süßes oder Saures? Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 6

- 7. Wochenausblick 3 Charttechnik Bund-Future: Abwärtstrend tonangebend Widerstände: 140,98 141,66 141,95 MACD Bund-Future (weekly) Unterstützungen: 139,45 138,41 137,60 Der Bund-Future hat sich im Wochenverlauf behauptet, der seit Juli bestehende Abwärtstrend gibt aber weiterhin die Richtung vor. Die Widerstandslinie des Trends verläuft derzeit bei 141,66. Darüber zeigen sich Hürden im Bereich 141,90/95, hergeleitet von den September- und Oktober- hochs. Die technischen Indikatoren weisen auf Risiken hin. Vor allem der MACD richtet sich im Wochen- und Tages- chart unterhalb seiner Signallinien gen Süden. Daher domi- niert die Gefahr nachgebender Notierungen, wobei wichtige Unterstützungen bei 139,45 und 138,41 anzutreffen sind. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) EUR-USD: Kursrisiken nehmen zu Widerstände: 1,3141 1,3172 1,3201 MACD EUR-USD (weekly) Unterstützungen: 1,2834 1,2802 1,2754 Der Euro hat sich in dieser Woche abgeschwächt, wodurch der langfristige Abwärtstrend an Dominanz gewinnt. Die Widerstandslinie lokalisieren wir derzeit bei gut 1,32. Zu- dem gibt es Hürden bei 1,3141 (Vorwochenhoch) und 1,3172 (Septemberhoch). Es dürfte schwierig werden, diese zu überwinden, denn die sich eintrübende Tagestechnik mahnt zur Vorsicht. Sollte der seit Juli zu beobachtende Aufwärtstrend bei 1,2964 nachhaltig unterschritten werden, entsteht Abwärtspotenzial bis zur 200-Tagelinie bei 1,2834. Darunter kommt das Oktobertief bei 1,2802 in Reichweite. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) DAX: Wie endet der Kampf an der 55-Tage-Linie? Widerstände: 7.240 7.293 7.364 DMI DAX (daily) Unterstützungen: 7.084 7.027 7.950 Zuletzt stand die Frage im Raum, ob es dem DAX gelingen wird, den Widerstand im Bereich von 7.478 Punkten zu überwinden. Die Antwort steht mittlerweile fest. Nun gilt es, den Blick auf die für den mittelfristigen Trend wichtige 55- Tagelinie (7.202 Punkte) zu richten. Heute wurde der glei- tende Durchschnitt bereits unterschritten. Bedingt durch die Tatsache, dass die überwiegende Anzahl von Indikatoren negativ zu werten ist, ist die Wahrscheinlichkeit für einen nachhaltigen Bruch der Unterstützung und damit für eine Fortsetzung der Abwärtsimpulsbewegung groß. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 7

- 8. Wochenausblick 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Hauptszenario: Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Gordischer Knoten Volatilität an den Kapitalmärkten abebben. Dennoch erfordert die Bewältigung der Krise Zeit, so dass der Verlauf an den Kapitalmärkten stärker von politischen, denn von konjunkturellen Ein- flussfaktoren bestimmt wird. Die großen Euroländer ringen weiterhin um eine Lösung, wobei sich die Vorschläge stärker auf eine Vergemeinschaftung der Schulden fokussieren. Sie unterscheiden sich dahin, ob dies mit oder ohne Aufgabe von nationalstaatlicher Souveränität einhergeht. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Eine weitere Vergemeinschaftung der europäischen Staatsschulden wird immer wahrscheinlicher. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt dürfte sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. Impulsgeber bleiben dabei die Schwellenländer. In den europäischen Prob- lemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen nehmen allmählich ab. In den USA kommt es dagegen im Wahljahr nicht zu größeren Konsolidierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (10 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen. Befeuert wird dies von einer expansiven Aus- Alternativszenario: richtung der Geld- und Fiskalpolitik. In den Euro-Ländern zeigen sich erste Erfolge der Strukturre- Phönix aus der Asche formen, so dass auch dort die konjunkturelle Dynamik wieder zunimmt. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. Im negativen Szenario „Sisyphus“ (20 %) fällt die Weltwirtschaft in eine tiefe Rezession und die europäische Staatsschuldenkrise eskaliert. Die Industrieländer geraten in ein deflationäres Umfeld. Alternativszenario: Europa schafft es nicht, das Vertrauen der Investoren zurückzugewinnen. Vielmehr setzt eine Sisyphus breite Kapitalflucht aus dem Euroraum ein. Der Versuch Staaten und Banken gleichzeitig zu retten stellt sich als Sisyphusarbeit heraus. Anleger suchen Sicherheit, wovon der US-Dollar und Anlei- hen höchster Bonität profitieren. Auf die Aktienmärkte hingegen rollt ein Einbruch zu. Investmentszenarien 2012 Szenarien Wahrschein- Wachstum Inflation Renten Euro Aktien 2012 lichkeit Gordischer 70% Knoten Phönix aus 10% der Asche Sisyphus 20% Quelle: Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 8

- 9. Wochenausblick 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Volatilität an den Kapitalmärkten abebben. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Dabei zeichnet sich eine weitere Vergemeinschaftung der europäischen Staatsschulden ab. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt wird sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. In den europäischen Problemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen neh- men allmählich ab. In den USA kommt es im Wahljahr dagegen nicht zu größeren Konsolidie- rungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder etwas stärker expandieren. Rentenmärkte: Die EZB sorgt mit extrem niedrigen Leitzinsen, Liquiditätsmaßnahmen wie Kaufprogrammen für Staatsanleihen gefährdeter Euro-Länder sowie Langfristtender für Finanz- marktstabilität. Die hohe Unsicherheit um den Verbleib Griechenlands im Euroraum hat zu einer extremen Risikowahrnehmung im Euroraum geführt. Investoren nehmen daher sogar eine negative Realverzinsung für deutsche Staatsanleihen in Kauf. Da jedoch der finanzielle Verpflichtungsrah- men Deutschlands im Zuge der Euro-Rettung weiter zunimmt, dürfte die Nachfrage nach sehr teuren Bundesanleihen tendenziell sinken. Die langfristige Bonität Deutschlands wird zunehmend kritisch hinterfragt. Die Verzinsung 10-jähriger Staatsanleihen dürfte in Deutschland in der zwei- ten Jahreshälfte zwischen 1,1 % und 2,0 % schwanken, in den USA zwischen 1,4 % und 2,2 %. Euro: Die Sorgen um die europäische Schuldenkrise werden im zweiten Halbjahr 2012 dank poli- tischer bzw. eher geldpolitischer Maßnahmen in den Hintergrund gedrängt. Die US-Geldpolitik wird durch ein neues Kaufprogramm noch expansiver. Der Euro dürfte sich daher gegenüber dem US-Dollar erholen. Der Euro-Dollar-Kurs sollte sich bis Ende 2012 im Bereich von 1,25 bis 1,40 bewegen. Aktienmärkte: Mit einer Beruhigung der Schuldenkrise und wieder robusteren Konjunkturindika- toren wird der Risikoappetit der Anleger zunehmen. Dies dürfte zu weiteren Umschichtungen zugunsten von Aktien führen. Außerdem spricht die günstige Bewertung für Dividendentitel, zu- mal die Liquiditätsversorgung auch künftig sehr großzügig ausfallen wird. Der DAX dürfte sich daher deutlich oberhalb von 7.000 Punkten etablieren. Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 9

- 10. Wochenausblick Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 1,9 1,5 -0,3 0,7 1,6 2,7 2,5 2,3 Frankreich 1,6 1,7 0,3 1,0 1,7 2,3 2,4 2,2 Italien 1,8 0,6 -2,0 -0,5 1,6 2,9 3,2 2,5 Spanien -0,3 0,4 -1,2 -0,7 2,0 3,1 2,5 2,5 Griechenland -4,9 -7,1 -7,0 -2,0 4,7 3,1 1,0 0,5 Irland -0,8 1,4 0,5 1,5 -1,6 1,2 1,8 1,9 Portugal 1,4 -1,7 -3,5 -2,2 1,4 3,6 2,8 1,8 Deutschland* 4,0 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 1,8 0,9 -0,3 1,0 3,3 4,5 2,6 2,3 Schw eiz 3,0 1,9 0,9 1,2 0,7 0,2 -0,6 0,8 Schw eden 6,6 3,9 1,2 1,7 1,2 3,0 1,0 1,2 Polen 3,9 4,3 2,2 2,6 2,7 4,2 3,7 3,0 Ungarn 1,3 1,7 -1,2 1,0 4,9 3,9 5,9 4,5 Tschechien 2,7 1,7 -0,8 0,7 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 4,0 6,9 8,4 5,0 6,0 USA 2,4 1,8 2,2 2,0 1,6 3,1 2,0 1,4 Japan 4,5 -0,7 2,3 0,7 -0,7 -0,3 0,1 -0,2 Asien ohne Japan 8,4 6,4 5,7 6,2 5,1 5,9 5,0 5,0 China 10,4 9,2 7,9 8,4 3,3 5,3 3,0 3,5 Indien 9,6 6,9 5,8 6,5 12,0 8,9 9,2 8,2 Lateinamerika 6,0 4,3 3,0 4,0 5,9 6,5 6,0 6,0 Brasilien 7,6 2,7 1,7 3,5 5,0 6,6 5,2 5,5 Welt 4,8 3,4 3,0 3,4 2,9 3,9 3,1 2,9 p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 26. Oktober 2012· © Helaba 10