Downloaden Sie, um offline zu lesen

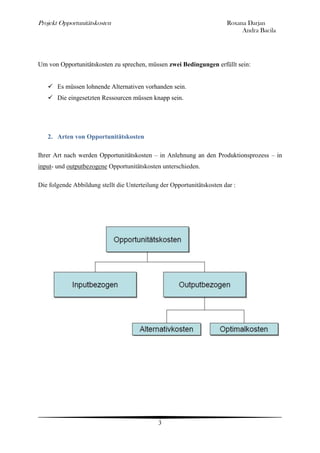

Das Dokument behandelt das Konzept der Opportunitätskosten, definiert als entgangene Erlöse durch die Nichtnutzung vorhandener Ressourcen. Es unterscheidet zwischen Input- und Output-bezogenen Opportunitätskosten und thematisiert deren Anwendungen in der Betriebs- sowie Volkswirtschaftslehre. Darüber hinaus vergleicht es wirtschaftlichen und buchhalterischen Gewinn und illustriert Beispiele aus der Praxis, die die Relevanz von Opportunitätskosten verdeutlichen.