Downloaden Sie, um offline zu lesen

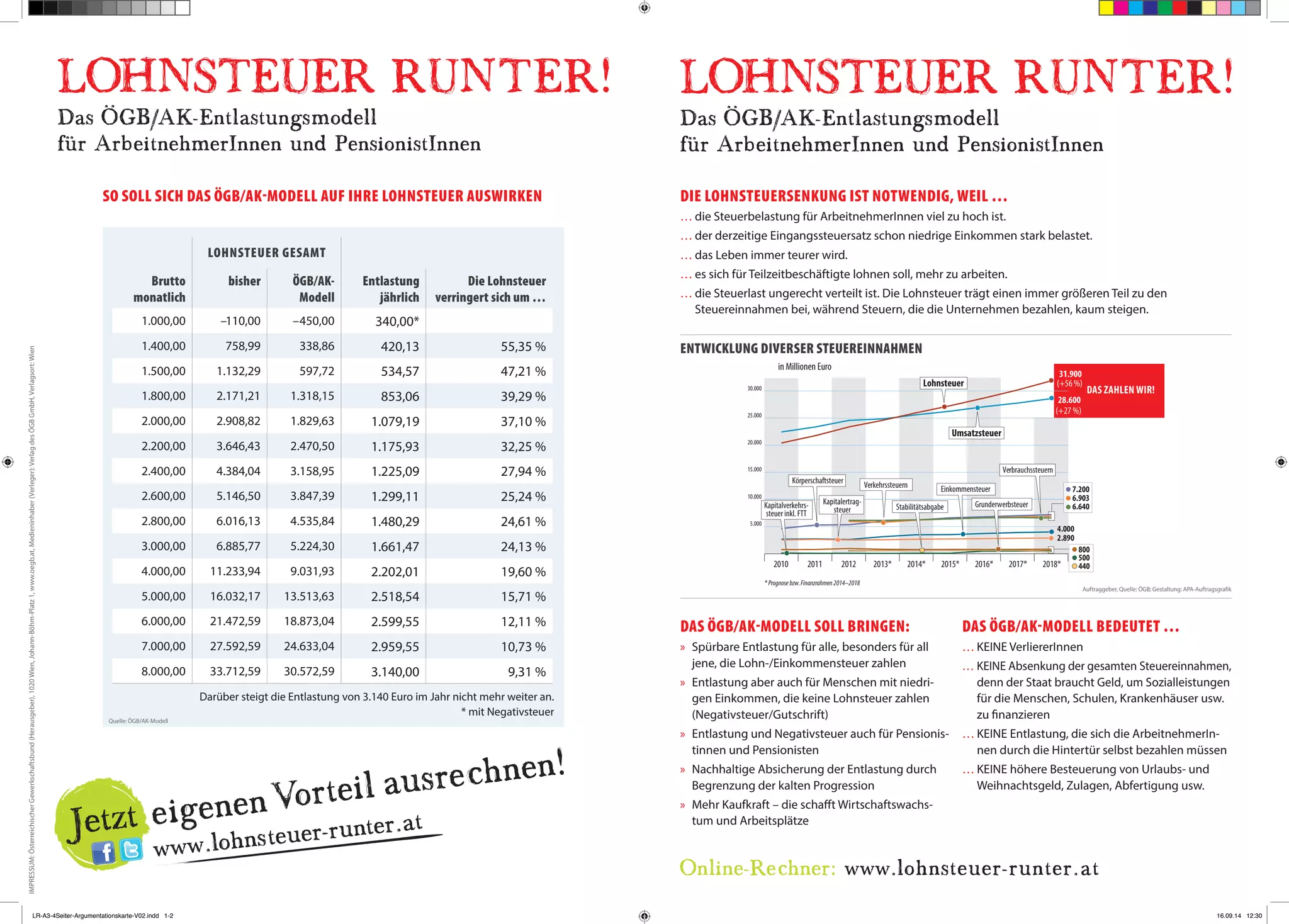

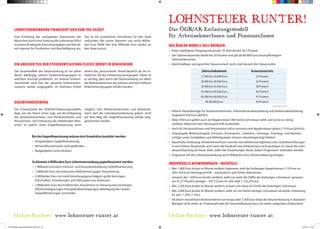

Das ÖGB/AK-Entlastungsmodell zielt darauf ab, die Lohnsteuer für Arbeitnehmerinnen und Pensionistinnen signifikant zu senken und damit die Steuerlast zu reduzieren, insbesondere für niedrige Einkommen. Das Modell schlägt vor, den Eingangssteuersatz von 36,5 % auf 25 % zu senken und beinhaltet eine nachhaltige Finanzierungsstrategie durch Maßnahmen gegen Steuerbetrug und eine gerechtere Besteuerung von Vermögen. Insgesamt wird eine Steuerentlastung von sechs Milliarden Euro angestrebt, um Kaufkraft und wirtschaftliches Wachstum zu fördern.