13-mal heruntergeladen

![!

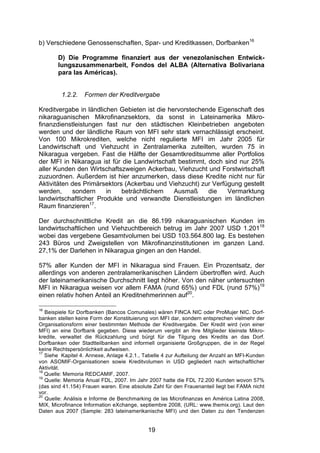

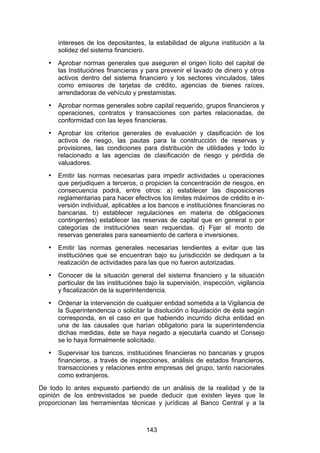

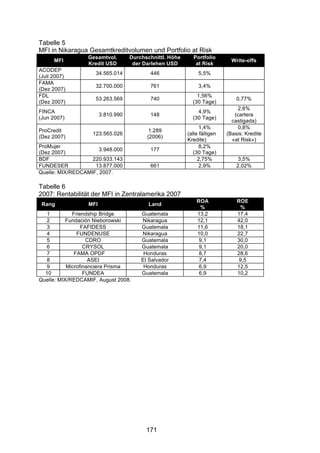

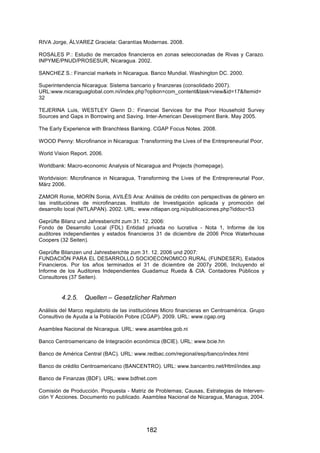

4.2.2. Grunddaten Mikrofinanz zu Nikaragua

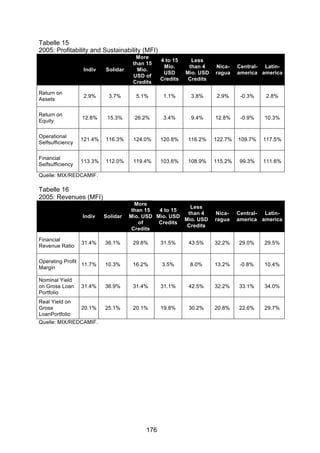

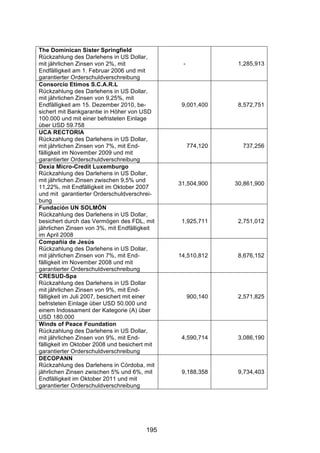

Population (Millions) 5,6 (2007)

Population Density (per sq km) 46 (2007)

GNI per capita (US$) 980 (2007)

GNI per capita (PPP US$) 3650 (2005)

Total Unemployment (% of labor force) 12,2 (2005)

4,9 (2007)

Employment in Agriculture 31 (2005)

(% of total employment)

Gross domestic saving (% of GDP) 1 (2004)

% Population under US$2/day (PPP) 79,9 (2007)

Depth of Financial Sector (M2/GDP) 39 (2005)

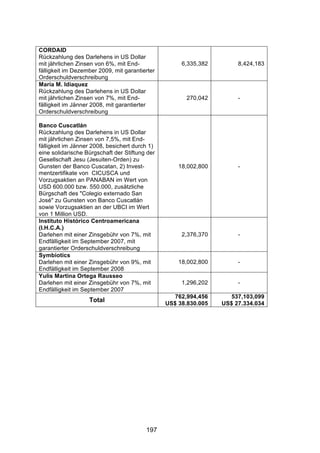

Formal and Semi-Formal Sources of Commercial Banks (domestic and foreign), NBFIs,

Microfinance Cooperatives. Non-Profit MFIs.

Predominant informal finance Moneylenders, friends and family

mechanisms (ROSCAs, tontines, etc.)

Wholesale Lender(s) State-owned second tier bank called Financiera

Nicaraguense de Inversiones.

NGO microfinance provider Non-Profit MFI are in the process of being

formalization or transformation issues regulated. As of Jan. 29, 2004 the General

Assembly of Nicaragua approved the Special Law

for Microfinance Associations (URL:

www.microfinancegateway-

.com/content/article/detail/24858), but this law has

not yet been ratified. Non-profit MFI will then have

available to them funds and special financing

programs designated by the government for the

promotion and reactivation of small enterprises.

Recommended Reading » The Microfinance Associations of Nicaragua Law -

Process and Outlook (URL:

www.microfinancegateway.org-

/content/article/detail/25648) Vega, J. (2005) Essays

on Regulation and Supervision, No. 7.

» Microfinance in Nicaragua: A Study of Financial

Services for the Poor (URL: www.cedla.uva.nl-

/20_news/PDF_files_news/wto/microkrediet/2.%20R

egulation.pdf) Food for the Hungry International

(2001) » Country-Level Effectiveness and

Accountability Review: Nicaragua (URL:

www.cgap.org/-

portal/site/CGAP/menuitem.50ed45abd3c7c301678

08010591010a0/] Consultative Group to Assist the

Poor (CGAP) CGAP Aid Effectiveness Initiative

178](https://image.slidesharecdn.com/final-report-microfinance-sector-study-nicaragua-120130110234-phpapp02/85/Final-report-microfinance-sector-study-nicaragua-179-320.jpg)

Die Studie zur Mikrof financing in Nicaragua, beauftragt von der OEEB und durchgeführt von N. Spitzegger, analysiert den Sektor und bietet Optionen für potenzielle Geschäftspartner sowie langfristige Strategien. Die Ergebnisse beinhalten potenzielle Auswirkungen auf die Entwicklungszusammenarbeit und untersuchen rechtliche Rahmenbedingungen sowie Kundenzufriedenheit durch Interviews und Umfragen. Zusätzliche Anhänge bieten umfassende Daten, Statistiken und rechtliche Gutachten.

![aspire_center[1]2012 w my design](https://cdn.slidesharecdn.com/ss_thumbnails/504bae6c-13c3-4a21-88b5-c1636b425eed-150528185452-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)