Downloaden Sie, um offline zu lesen

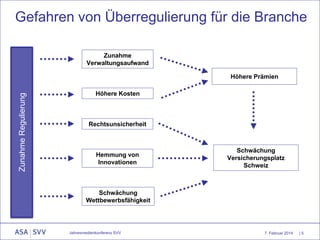

Das Dokument von Lucius Dürr analysiert die Notwendigkeit einer stringenten Regulierungstrategie für Versicherer in der Schweiz, um internationale Standards zu etablieren und den Wettbewerb zu fördern. Es behandelt die Herausforderungen durch Überregulierung, die zu höheren Kosten und Rechtsunsicherheiten führen können, sowie die Wichtigkeit von Zusammenarbeit zwischen Politik, Verwaltung und Privatwirtschaft. Ziel ist es, einen attraktiven und stabilen Finanzplatz zu schaffen, der den Schutz der Verbraucher und ausreichende Transparenz gewährleistet.