Als PDF, PPTX herunterladen

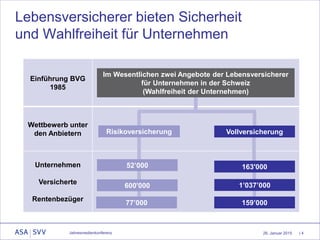

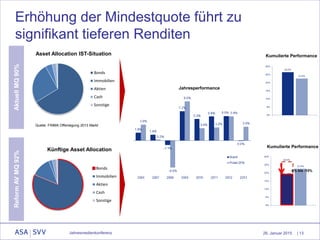

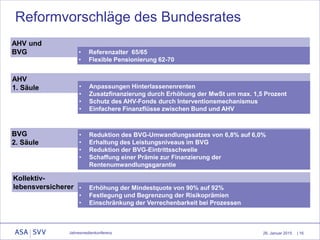

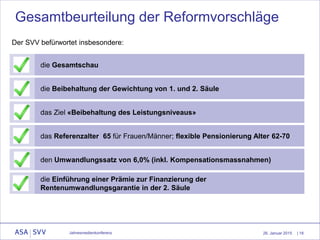

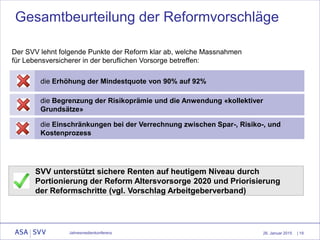

Die Jahresmedienkonferenz am 26. Januar 2015 thematisierte die Reform der Altersvorsorge 2020 in der Schweiz, strategische Herausforderungen sowie die Position der Versicherungswirtschaft, die für Sicherheit und Wahlfreiheit für kleine und mittlere Unternehmen (KMU) eintritt. Hauptaugenmerk lag auf der Kollektivlebensversicherung, den Reformvorschlägen des Bundesrates und der Notwendigkeit, das Leistungsniveau in der 1. und 2. Säule zu halten. Die Diskussion schloss unter anderem eine kritische Beurteilung der vorgeschlagenen Erhöhung der Mindestquote ein, die zu geringeren Renditen führen könnte.