FOM Steuerrecht: Steuerkraft der Gemeinden nach Bundesländern

•

0 gefällt mir•82 views

Steuerkraft der Gemeinden nach Bundesländern

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Mehr von Dr. Carsten Weerth BSc (University of Glasgow) LLM MA

Mehr von Dr. Carsten Weerth BSc (University of Glasgow) LLM MA (20)

FOM Steuerrecht: Steuerkraft der Gemeinden nach Bundesländern

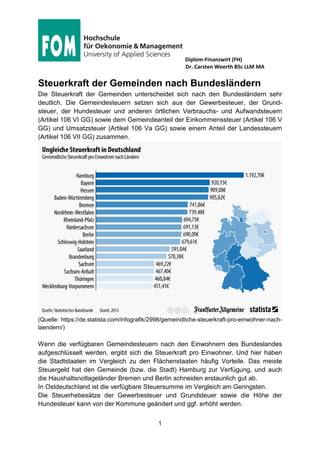

- 1. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM MA 1 Steuerkraft der Gemeinden nach Bundesländern Die Steuerkraft der Gemeinden unterscheidet sich nach den Bundesländern sehr deutlich. Die Gemeindesteuern setzen sich aus der Gewerbesteuer, der Grund- steuer, der Hundesteuer und anderen örtlichen Verbrauchs- und Aufwandsteuern (Artikel 106 VI GG) sowie dem Gemeindeanteil der Einkommenssteuer (Artikel 106 V GG) und Umsatzsteuer (Artikel 106 Va GG) sowie einem Anteil der Landessteuern (Artikel 106 VII GG) zusammen. (Quelle: https://de.statista.com/infografik/2998/gemeindliche-steuerkraft-pro-einwohner-nach- laendern/) Wenn die verfügbaren Gemeindesteuern nach den Einwohnern des Bundeslandes aufgeschlüsselt werden, ergibt sich die Steuerkraft pro Einwohner. Und hier haben die Stadtstaaten im Vergleich zu den Flächenstaaten häufig Vorteile. Das meiste Steuergeld hat den Gemeinde (bzw. die Stadt) Hamburg zur Verfügung, und auch die Haushaltsnotlageländer Bremen und Berlin schneiden erstaunlich gut ab. In Ostdeutschland ist die verfügbare Steuersumme im Vergleich am Geringsten. Die Steuerhebesätze der Gewerbesteuer und Grundsteuer sowie die Höhe der Hundesteuer kann von der Kommune geändert und ggf. erhöht werden.