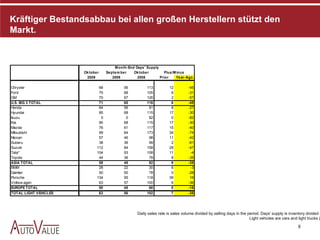

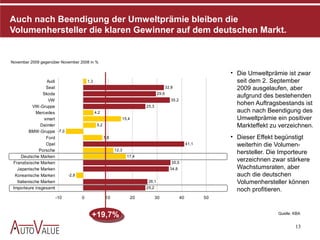

Der Bericht analysiert die Entwicklungen auf den globalen Automobilmärkten, insbesondere in den USA und Europa, und stellt fest, dass der US-Markt nach einem Rückgang stabilisiert bleibt, teils dank staatlicher Anreize. Asien, insbesondere koreanische Hersteller, zeigen positive Umsatzentwicklungen, während US-Hersteller weiterhin Marktanteile verlieren. In Europa profitieren vor allem Importmarken, während der Markt insgesamt rückläufig ist.