Der Bericht des Bundesumweltministeriums analysiert die Auswirkungen des Ausbaus erneuerbarer Energien auf die Beschäftigung in Deutschland bis 2030 und zeigt, dass über 500.000 Arbeitsplätze entstehen könnten, unterstützt durch internationale Exportchancen und verschiedene Szenarien der Marktentwicklung. Die Studie bezieht sich auf eine umfassende Unternehmensbefragung und Modellrechnungen, die positive Nettobeschäftigungseffekte in nahezu allen Szenarien aufzeigen. Die wichtigsten Wachstumsimpulse stammen aus den Bereichen Geothermie, Solarenergie und Biomasse, während die Exportchancen weiterhin entscheidend sind für den zukünftigen Erfolg der deutschen EE-Industrie.

![HINTERGRUND

2 hIntErGrunD

2.1 Brutto- und netto- in anderen Wirtschaftssektoren nach und schaffen

so indirekte Beschäftigung in den Vorleistungs- und

betrachtung Zulieferunternehmen.

Die Auswirkungen des Ausbaus der erneuerbaren Aus der Summe der direkten und indirekten Beschäf-

Energien auf den deutschen Arbeitsmarkt werden tigung resultiert die sog. Bruttobeschäftigung (vgl.

immer wieder kontrovers diskutiert (vgl. u.a. Frondel BMU 2008, 2009a, 2010a). Während diese immer

[2007, 2010], Erdmann [2008], Blankart [2008], Alva- positiv ist, müssen in einer belastbaren gesamtwirt-

rez [2009]). Dabei geht es um die Frage, ob die För- schaftlichen Analyse auch mögliche negative Be-

derung erneuerbarer Energien bei einer gesamtwirt- schäftigungswirkungen wie die Mehrkosten der er-

schaftlichen Betrachtung letztlich zu einer Zunahme neuerbaren Energien oder die Substitution von Inves-

von Beschäftigung führt oder ob dadurch Arbeits- titionen in herkömmliche Kraftwerke berücksichtigt

plätze verloren gehen. Annahmen über die künfti- werden. Der so genannte Nettobeschäftigungseffekt

ge Entwicklung wichtiger Größen, d.h. von Preisen, stellt die Bilanzierung aller Effekte dar und kann da-

Investitionen und Exporten, spielen hierbei eine we- mit positiv oder negativ ausfallen. Während die Brut-

sentliche Rolle. In Abhängigkeit vom Zeithorizont tobeschäftigung innerhalb eines Szenarios bestimmt

wächst dadurch der Spielraum für Interpretationen werden kann, wird der Nettobeschäftigungseffekt als

in unterschiedliche Richtungen. Differenz zweier konsistenter zukünftiger Szenarien

ermittelt. Ist er positiv, stellt er somit die tatsächliche

Vor diesem Hintergrund ist es insbesondere wichtig, Mehrbeschäftigung eines verstärkten Ausbaus erneu-

die verschiedenen Effekte methodisch konsistent zu erbarer Energien dar. Zur Ermittlung dieses Effekts

untersuchen. Zunächst ergibt sich aus den Investi- wird die modellgestützte Analyse eingesetzt und der

tionen in Anlagen und deren Betrieb die direkte Be- Vergleich zwischen den Ergebnissen zweier Modell-

schäftigung bei Herstellern, Betreibern und Dienst- simulationsläufe gezogen.

leistungsunternehmen. Diese fragen ihrerseits Güter

Der Ausbau erneuerbarer Energien löst eine Vielzahl von Nachfrage-, Substitutions- und Budgeteffekten aus.

Die Bilanz dieser Effekte kann nur im Rahmen integrierter Modelle bestimmt werden.

Nachfrage durch

Ausbau EE Investitionen und +

Anlagenbetrieb +

Bruttoeffekt

EE (positive Effekte)

Preisrelationen

„substitutionseffekt“ – – negative Effekte

„Budgeteffekt“ – +

Nicht-EE Nettoeffekt

Außenhandel Exporte/Importe – +

10](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-10-320.jpg)

![BRUTTOBESCHÄFTIGUNG GESTERN UND HEUTE

3 BruttoBEsChÄFtIGunG GEstErn unD hEutE

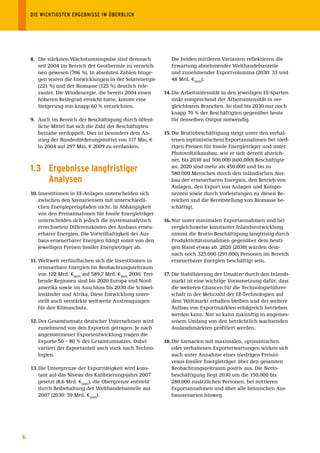

3.1 unternehmensbefragung und Mails notwendig, bis alle erforderlichen Infor-

mationen zusammengetragen waren. Mit insgesamt

Die empirische Basis der Untersuchungen der Be- 1.200 Unternehmen, die knapp 60.000 Arbeitsplätze

schäftigungseffekte des Ausbaus erneuerbarer Ener- in Deutschland repräsentieren, stellt dies die bis-

gien bildet eine breit angelegte Unternehmensbe- lang umfangreichste Befragung der EE-Branche in

fragung. Ziel dieser Erhebung war es, zuverlässige Deutschland dar.

Primärdaten zu den Güterströmen und Produktions-

verflechtungen der deutschen EE-Branche mit ande- Neben den detaillierten Informationen bezüglich

ren Industriezweigen und dem Ausland für das Jahr des Jahres 2007 wurden die Unternehmen auch zu

2007 zu erhalten. Diese Daten bilden die wesent- ihrer Strategie in Exportfragen interviewt. Bei der

liche empirische Grundlage für die analytische Ermittlung der Außenhandelsszenarien für erneuer-

Darstellung der EE-Branche im Kontext der Input- bare Energien stellt sich die Frage, welche Exportan-

Output-Analyse und erlauben eine Aktualisierung teile die Unternehmen für strategisch maximal sinn-

und weitere Detaillierung des seinerzeit (BMU 2006) voll erachten. Die Ergebnisse zeigen, dass sich die

erstmals für das Jahr 2004 ermittelten Input-Output- Einschätzungen weitestgehend in einer Spannbreite

Vektors (IO-Vektor) des Produktionsbereichs „Herstel- von 50 % – 70 % befinden. Diese Einschätzung wird

lung von Anlagen zur Nutzung erneuerbarer Ener- Auswirkungen auf den langfristigen Ausbau von Pro-

gien“. Des Weiteren sind die hier gewonnenen Infor- duktionsstandorten haben und ist daher für die Er-

mationen bezüglich des Außenhandels unerlässlich stellung der Außenhandelsszenarien von Bedeutung.

für die Ermittlung der Umsätze deutscher Unterneh- Darüber hinaus erachtet die Branche den heimi-

men. Die Befragung wurde durch das Bielefelder schen Markt aber nach wie vor für wichtig. Wesent-

Institut für Sozialforschung und Kommunikation liche Neuentwicklungen werden zunächst auf dem

(SOKO) von April 2008 bis September 2008 telefo- heimischen Markt installiert. Darüber hinaus erfüllt

nisch durchgeführt. In der Regel waren bei jedem er eine wichtige „Schaufensterfunktion“.

antwortenden Unternehmen mehrere Anrufe, Faxe

Nach Einschätzung der befragten Unternehmen liegt der strategisch maximal sinnvolle Exportanteil

aus Deutschland je nach Sparte zwischen 35 % und 84 %.

100

90

84 %

80 %

80

69 % 67 % 69 %

70 66 %

63 %

60 58 %

56 % 54 %

[%]

50

40 35 %

30

20

10

0

aik

nd

e

ft

ke

e

as

e

är

n

ke

mi

mi

ge

mi

ra

io n

og

er

er

Wi

olt

er

er

er

nla

rk

f tw

f tw

Bi

at

ov

th

th

th

se

na

s t

ra

ra

eo

eo

la r

ot

s

l ei

Wa

se

K

-/K

Ph

G

ng

So

K

he

as

he

fe

e iz

se

sc

io m

na

T ie

as

H

mi

en

se

B

om

er

ch

ige

as

th

Bi

f lä

om

ss

la r

er

flü

Bi

So

ob

12](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-12-320.jpg)

![BRUTTOBESCHÄFTIGUNG GESTERN UND HEUTE

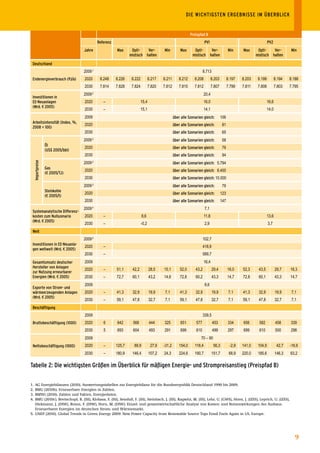

Die Unternehmensbefragung hat darüber hinaus in- Im Durchschnitt haben 82 % der Beschäftigten

teressante Ergebnisse zur Art der Beschäftigung in in der EE-Branche eine abgeschlossene Berufsaus-

diesen relativ jungen Wirtschaftsbereichen ergeben bildung, davon fast 40 % einen Hochschulabschluss.

(vgl. für eine erste Analyse: Lehr/O’Sullivan [2009]; Der Durchschnitt aller Wirtschaftsbereiche liegt bei

weitere Informationen sollen im Endbericht des knapp 70 % mit abgeschlossener Berufsausbildung

Vorhabens veröffentlicht werden). und nur knapp 10 % mit einem Hochschulabschluss.

EE-Unternehmen zeichnen sich durch einen hohen Anteil an qualifizierten Mitarbeitern aus.

ohne abgeschlossene mit abgeschlossener

mit Hochschulabschluss

Berufsausbildung Berufsausbildung

Photovoltaik 5,8 % 81,7 % 34,7 %

Wasser 1,7 % 93,8 % 57,0 %

Wind 0,9 % 79,7 % 27,1 %

Solarthermie 9,5 % 80,3 % 24,4 %

Solart. Kraftwerke 6,7 % 84,8 % 44,1 %

tiefe Geothermie 2,1 % 85,6 % 50,4 %

oberfl. Geothermie 6,6 % 81,1 % 15,3 %

Biogas 2,5 % 82,5 % 33,1 %

flüssige Biomasse 0,0 % 92,2 % 57,3 %

feste Biomasse 3,1 % 86,5 % 29,7 %

EE gesamt 4,1 % 82,1 % 32,1 %

Fertigungsberufe 22,7 % 63,2 % 0,6 %

Technische Berufe 4,0 % 88,3 % 37,7 %

Insgesamt 15,0 % 69,5 % 9,9 %

3.2 Ergebnisse 2007, 2008, 2009

Die Bruttobeschäftigung im Bereich erneuerbarer

Energien in Deutschland wurde im Rahmen dieses Die hier ausgewiesene Bruttobeschäftigung im Bereich

Projektes für den Zeitraum 2007 bis 2009 zu Beginn erneuerbarer Energien umfasst neben allen direkt in der

des jeweils folgenden Jahres auf der Basis des vor- Herstellung von Anlagen zur Nutzung erneuerbarer Energien,

liegenden Datenstandes und des in der Vorgänger- dem Betrieb, der Wartung, der Bereitstellung von Brennstoffen

studie ermittelten IO-Vektors vorläufig abgeschätzt und Biokraftstoffen beschäftigten Personen sowie den indirekt

(BMU 2008, 2009a, 2010a). Nunmehr kann auf Basis durch die Nachfrage dieser Bereiche nach Vorlieferungen

des aktualisierten IO-Vektors und verbesserten Da- Beschäftigten auch die Beschäftigten durch öffentliche Mittel.

tenstandes eine revidierte Neuschätzung der Brut- Bei den indirekten Effekten wird auch die Beschäftigung durch

tobeschäftigung für diesen Zeitraum vorgelegt wer- die Produktionskapazitätserweiterungen insofern berücksich-

den. Die Neuschätzung weicht in ihrem Ergebnis teil- tigt, als die dabei entstandenen Kosten in die Preisbildung der

weise deutlich von den bislang vorliegenden vorläu- Anlagenhersteller einfließen.

figen Ergebnissen ab. Im Folgenden wird die Vorge-

hensweise der Neuschätzung dargestellt und auf die

Unterschiede in den einzelnen Berechnungsschritten

hingewiesen.

13](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-13-320.jpg)

![BRUTTOBESCHÄFTIGUNG GESTERN UND HEUTE

Der Ausgangspunkt der Ermittlung der direkten und blick über die Investitionen, die seinerzeit jeweils

indirekten Bruttobeschäftigungseffekte für die Her- als Grundlage für die vorläufigen Abschätzungen

stellung von EE-Anlagen sind die von der Arbeitsge- zu Beginn eines jeden Jahres verwendet wurden (als

meinschaft Erneuerbare Energien-Statistik (AGEE- „alt“ bezeichnet) und die Investitionen, die auf dem

Stat) ermittelten Investitionen in Anlagen zur Nut- Kenntnisstand vom Juli/August 2010 beruhen (vgl.

zung erneuerbarer Energien in Deutschland. Da sich BMU 2010d). Letztere bilden die Grundlage für die

der Kenntnisstand über die Ausbauzahlen sowie die neuen Berechnungen. Die aktualisierten Werte

Kosten je installierte Einheit im Jahresablauf jeweils liegen in allen Jahren über den ersten Abschätzun-

konsolidiert, werden die Investitionsdaten dem jewei- gen. Insgesamt gab es 2007 eine Steigerung von 9 %,

ligen Stand entsprechend angepasst und mehrfach 2008 und 2009 lagen die Investitionen um etwa 16 %

jährlich veröffentlicht. Abbildung 1 gibt einen Über- höher als anfangs angenommen.

Abbildung 1: Investitionen in Anlagen zur nutzung erneuerbare Energien in Deutschland 2007 bis 2009

(AGEE-stat, stand 7/2010).

feste Biomasse 25.000

Biogas und flüssige

Biomasse stationär 20.400

Geothermie 20.000

Wasserkraft 17.600

Solarthermie

15.200

Photovoltaik 15.000

13.100

[Mio. Eur]

Wind

11.600

10.600

10.000

5.000

0

2007 alt 2007 2008 alt 2008 2009 alt 2009

Im Wesentlichen sind die Veränderungen auf weni- Weiteren werden jedes Jahr leichte Anpassungen im

ge Bereiche beschränkt. Am deutlichsten sind die Bereich der Solarthermie notwendig, sobald die end-

Abweichungen bei der Photovoltaik. Hier musste in gültigen Auswertungen der Förderung nach Markt-

allen drei Jahren auf Grund von neuen Erkenntnis- anreizprogramm (MAP) vorliegen.

sen die installierte Leistung deutlich nach oben kor-

rigiert werden. Im Bereich der Biomasse (Heiz-)Kraft- Ausgehend von den Investitionen in Deutschland

werke konnten ganz aktuell neue Untersuchungs- werden die Umsätze der in Deutschland ansässigen

ergebnisse berücksichtigt werden, wodurch sowohl Hersteller von Anlagen zur Nutzung erneuerbarer

die installierte Leistung als auch die Investitionen je Energien ermittelt. Hierzu sind die Umfrageergeb-

MW deutlich nach oben korrigiert wurden. Andere nisse zum Außenhandel maßgeblich. In den jährlich

Änderungen fallen weniger ins Gewicht. Hierzu zäh- veröffentlichten Abschätzungen wurden diese Werte

len vor allem der Ausbau der Anlagen zur Nutzung – soweit Informationen vorhanden waren – zwar

flüssiger Biomasse, der entgegen ersten Schätzun- angepasst, in weiten Teilen der vorläufigen Schätzun-

gen bereits 2008 zum Erliegen kam, ebenso wie die gen waren jedoch die Umfrageergebnisse des Jahres

installierte Biogasleistung 2008, die nicht so stark 2004 ausschlaggebend. Im besonderen Maße trifft

rückläufig war wie ursprünglich angenommen. Des dies auf die Importe von Anlagen zu, die bislang so

14](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-14-320.jpg)

![BRUTTOBESCHÄFTIGUNG GESTERN UND HEUTE

gut wie nie Gegenstand von Untersuchungen waren.

Die aktualisierten Umsatzzahlen basieren nun auf

neuen Befragungsergebnissen des Jahres 2007, wo-

durch teilweise deutliche Veränderungen der Um-

sätze zu verzeichnen sind.

Abbildung 2 gibt einen Überblick über die Entwick-

lung der Umsätze in Deutschland ansässiger Herstel-

ler von Anlagen zur Nutzung erneuerbarer Energien

inklusive des Exports der Komponentenhersteller.

Abbildung 2: umsatz in Deutschland ansässiger hersteller von Anlagen zur nutzung erneuerbarer

Energien inklusive der Exporte in Deutschland ansässiger Komponentenhersteller 2007 bis 2009

25.000 feste Biomasse

Biogas und flüssige

21.200 Biomasse stationär

19.700

20.000 Geothermie

Wasserkraft

16.800

15.400 Solarthermie

15.200

15.000 Photovoltaik

[Mio. Eur]

12.600 Wind

10.000

5.000

0

2007 alt 2007 2008 alt 2008 2009 alt 2009

Die Exporte der Komponentenhersteller bilden einen Erstellung der Exportszenarien, in denen die Kom-

Bereich, der in den bisherigen Untersuchungen we- ponentenexporte ebenfalls berücksichtigt wurden,

niger tief analysiert wurde. Dies war unter anderem konform ist, zum anderen ist dies der Erkenntnis ge-

der Tatsache geschuldet, dass diese Exporte bis zu schuldet, dass eine Fixierung der Komponentenex-

den neuen Umfrageergebnissen im Sinne einer kon- porte zu einer deutlichen Unterschätzung der Umsät-

servativen Herangehensweise auf dem Niveau des ze und somit der Beschäftigung führt. Für 2008 hat

Jahres 2004 fixiert wurden. Die nunmehr vorliegen- dies zur Folge, dass 4,1 Mrd. € durch Komponenten-

den Ergebnisse haben ergeben, dass die Exportum- export zu den beschäftigungsrelevanten Umsätzen

sätze der Komponentenhersteller 2007 bei rund der Hersteller hinzukommen. 2009 liegt der Wert

3,4 Mrd. € lagen und damit um mehr als das Vier- bei 4,4 Mrd. €.

fache (knapp 360 %) höher sind als noch 2004. In der

Aktualisierung der Zahlen für 2008 und 2009 wurde Damit stieg der beschäftigungsrelevante Umsatz in

anschließend eine Anpassung der Komponenten- der Neuberechnung des Jahres 2007 um knapp 21 %.

exporte analog zu der Umsatzentwicklung der Her- Insgesamt ist zwar der Umsatz der Hersteller gleich

steller vorgenommen. Zum einen wird dies damit geblieben, zwischen den Technologien hat jedoch

begründet, dass diese Herangehensweise mit der eine Verschiebung stattgefunden. So ist beispiels-

15](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-15-320.jpg)

![ZUKÜNFTIGE CHANCEN FÜR DEUTSCHE UNTERNEHMEN – WELTWEITER AUSBAU ERNEUERBARER ENERGIEN

4 ZuKÜnFtIGE ChAnCEn FÜr DEutsChE

untErnEhmEn – WEltWEItEr AusBAu

ErnEuErBArEr EnErGIEn

Um den Einfluss der internationalen Entwicklung Nationale Entwicklung der erneuerbaren

auf die Umsätze deutscher Unternehmen abbilden Energien

zu können, muss man zunächst den internationalen

Ausbau erneuerbarer Energien abschätzen und dann Für Deutschland gibt das für das BMU erarbeitete

die Entwicklung des Handels zwischen den jeweili- Leitszenario 2009 eine mögliche konsistente Zu-

gen Weltregionen aus Analogieschlüssen zu ande- kunftsentwicklung vor, die den folgenden Untersu-

ren High-Tech-Produkten ableiten. Letztlich wird es chungen zugrunde gelegt wird.1 Das Leitszenario

das Handelsvolumen sein, das die Marktchancen der beschreibt, wie die wichtigsten nationalen und EU-

deutschen Unternehmen bestimmt und nicht die in weiten Zielvorgaben erreicht werden können. Es ist

der Weltregion für die heimische Installation produ- die aktuelle Variante einer Szenarienfamilie, die seit

zierte Anlage. 2004 für das BMU erarbeitet wird und auch für die

Vorläuferstudie dieser Untersuchung benutzt wurde.

In den letzten zehn Jahren hat sich demnach in

4.1 nationale und internationale Deutschland das Investitionsvolumen für EE-Techno-

Entwicklung der märkte auf logien zur Strom- und Wärmebereitstellung mehr

als verdreifacht und belief sich im Jahr 2008 auf

der Basis von szenarien 15 Mrd. €2005/a. Bis 2008 wurden in EE-Anlagen

zur Strom- und Wärmeerzeugung insgesamt

Belastbare Informationen zu Annahmen über den 95 Mrd. €2005 investiert. Zwischen 2009 und 2020

zukünftigen globalen Ausbau der erneuerbaren Ener- werden weitere 175 Mrd. €2005 hinzukommen (vgl.

gien finden sich in globalen Energieszenarien, die in Leitszenario 2009).

den letzten Jahren von verschiedenen Institutionen

angefertigt wurden. Sie zeigen, dass ein wesentlich Die im Leitszenario 2009 angenommene Wachstums-

effizienterer Umgang mit Energie (EFF), verknüpft dynamik ist unbedingt erforderlich, damit der In-

mit einem massiven Ausbau erneuerbarer Energien landsmarkt die Fähigkeit zu einer Stabilisierung der

(EE), einen umfassenden, vermutlich sogar den be- Umsätze der EE-Branche aufrechterhalten kann. Das

deutendsten Lösungsbeitrag zur notwendigen Reduk- ist wiederum eine wichtige Voraussetzung dafür,

tion der weltweiten Treibhausgasemissionen leisten dass die weiteren Chancen für die Technologiefüh-

kann (WBGU [2003], Krewitt [2008], IEA [2008, 2009]). rerschaft in der Mehrzahl der EE-Technologien auf

Erwartet wird, dass von den erneuerbaren Energien dem Weltmarkt erhalten bleiben und der weitere

bis 2050 Energiemengen in der Größe des gesamten Aufbau von Exportmärkten erfolgreich betrieben

derzeitigen Weltenergieverbrauchs bereitgestellt werden kann. Nur so kann zukünftig in angemesse-

werden können. nem Umfang von den beträchtlich wachsenden Aus-

landsmärkten profitiert werden.

Szenarien sind in sich konsistente mögliche Zukunftsentwicklungen. Im Umgang mit der inhärenten Unsicherheit zukünftiger Entwick-

lungen werden typischerweise verschiedene Szenarien entwickelt. Die Frage nach den gesamtwirtschaftlichen Auswirkungen eines

politischen Instruments lässt sich dann in einer Wenn-Dann-Analyse beantworten.

1

Eine Aktualisierung des Leitszenarios steht unmittelbar bevor. Hinsichtlich des Ausbaupfades der erneuerbaren Energien wird hierin im Wesent-

lichen die im Leitszenario 2009 beschriebene Entwicklung fortgeschrieben. Neben einigen anderen Anpassungen bildet das Leitszenario 2010 dabei

vor allem die jüngste Entwicklung auf dem PV-Markt ab. Im Vorgriff hierauf wurden in der vorliegenden Studie zwei Szenarien zur zukünftigen PV-

Entwicklung ergänzt.

19](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-19-320.jpg)

![ZUKÜNFTIGE CHANCEN FÜR DEUTSCHE UNTERNEHMEN – WELTWEITER AUSBAU ERNEUERBARER ENERGIEN

Das Leitszenario 2009 beschreibt eine zielorientierte Entwicklung, in der bis 2030 durch die Kombination

von Energieeffizienz und dem Ausbau erneuerbarer Energien ein Anteil von 31,7 % erneuerbarer Energien

am Endenergieverbrauch erzielt wird.

Geothermie 3.225

3.200

Solarstrahlung

Biomasse, 2.785

2.800

biogene Abfälle

Wind

[Endenergie erneuerbare Energien PJ/a]

2.400 2.246

Wasserkraft

2.000 1.920

1.599

1.600

1.264

1.200

841 849 856

800 627

624

544

352 387 416 465

400

0

40

50

00

01

02

03

04

05

06

07

08

09

15

20

25

30

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Globales Wachstum der erneuerbaren gungen in Deutschland, indem Investitionen in An-

Energien lagen zur Nutzung erneuerbarer Energien betrach-

tet werden. Biomasse- und Biokraftstoffbereitstellung

Als Datengerüst für den zukünftigen globalen Aus- – in Deutschland nachrichtlich mitgeführt – findet

bau der erneuerbaren Energien wird in dieser Unter- unter Nachhaltigkeitsgesichtspunkten vor Ort in den

suchung das Szenario „Energy (R)evolution“ (Krewitt Weltregionen statt.

2008) verwendet. Dieses Szenario stellt eine konsis-

tente Entwicklung nach Weltregionen und EE-Tech- Aus der mengenmäßigen Marktentwicklung können

nologien differenziert dar. Es baut auf den wirt- die zu erwartenden Investitionsvolumina eines wach-

schaftlichen Potenzialen der erneuerbaren Energien senden globalen EE-Marktes abgeleitet werden.

weltweit auf. Mit einem Primärenergieverbrauch aus Bereits heute werden jährlich rund 150 Mrd. €2005/a

erneuerbaren Energien von 271 EJ/a im Jahr 2050 in EE-Technologien investiert. Davon fließt ein Teil

liegt es in einer ähnlichen Größenordnung wie das mit rund 60 Mrd. €2005/a in die (große) Wasserkraft,

BLUE-Map-Szenario der IEA (2010), welches etwa 268 die oftmals den neuen EE-Technologien nicht zuge-

EJ/a EE-PEV in 2050 erreicht. Es überschreitet die im rechnet wird. Weitere 30 Mrd. €2005/a trägt die Wind-

kernenergie- und CCS-geprägten 450-ppm-Szenario industrie bei. Bis 2030 wird, bei etwa gleichbleiben-

des World Energy Outlooks der IEA (2009) erreichten den Investitionen für Wasserkraft, das jährliche

Anteile der erneuerbaren Energien, bleibt aber hin- Investitionsvolumen auf knapp 600 Mrd. €2005/a,

ter dem Energy-(R)evolution-Advanced-Szenario von und bis 2050 auf knapp 900 Mrd. €2005/a steigen.

2010 (Krewitt 2010). Im Folgenden werden das Men- Den weitaus größten Anteil von 55 % werden dann

gengerüst des verwendeten Szenarios und die damit die solaren Technologien bewirken, gefolgt von der

verbundenen weltweiten Investitionen dargestellt. Windenergie (vgl. Abbildung 4).

Dabei ist die Systematik konsistent mit den Überle-

20](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-20-320.jpg)

![ZUKÜNFTIGE CHANCEN FÜR DEUTSCHE UNTERNEHMEN – WELTWEITER AUSBAU ERNEUERBARER ENERGIEN

Abbildung 4: Jährliche globale Investitionsvolumina zur strom- und Wärmebereitstellung aus

erneuerbaren Energien (strom und Wärme)

1.000 Wellenenergie

891 Erdwärme

Solartherm. Kollektoren

798

800

Solartherm. Kraftwerke

694 Photovoltaik

634 Biomasse, Biogas

600 590

Wind

[Mrd. Euro (2005)/a]

509 Wasser

419

400

345

224

200 154

132

105

81

60

0

04

05

06

07

08

20

10

15

25

30

35

40

45

50

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Das beträchtliche Wachstum des Investitionsvolu- Die regionale Struktur der globalen

mens der erneuerbaren Energien um das gut Fünf- EE-Investitionen

fache (ohne Wasserkraft das Achtfache) kennzeichnet

die Abkehr von der heutigen energierohstoffabhängi- Die regionale Struktur der Investitionen bildet eine

gen Energieversorgung. Im Stromsektor werden der- wichtige Ausgangsbasis der Abschätzung des inter-

zeit von 260 Mrd. €2005/a Gesamtinvestitionen bereits nationalen Handels mit EE-Anlagen und damit der

50 % in erneuerbare Energien investiert. 2030 Exportchancen Deutschlands in diesem Bereich.

dominieren diese Technologien den Markt bereits Deutschland hat durch räumliche Nähe, etablierte

mit knapp 60 % (337 Mrd. €2005/a). Die drei wichtigs- Handelsbeziehungen und politische Nähe in bestimm-

ten Säulen der EE-Stromversorgung sind die Wind- ten Weltregionen vorteilhafte Beziehungen aufge-

energie, die Photovoltaik und solarthermische Kraft- baut. Die wesentlichen EE-Investitionen werden der-

werke. Da 2050 die EE-Stromproduktion bereits bei zeit in drei Regionen getätigt. Dies sind OECD Europa

80 % liegt, werden im E[R]-Szenario nur noch mit besonderer Bedeutung von Deutschland, OECD

geringe Investitionen in fossile Kraftwerke getätigt. Nordamerika und China. In diesen drei Regionen

Im Wärmemarkt dominieren momentan eindeutig wurden 2008 rund 87 % der Windenergieleistung,

die Investitionen in die fossile Wärmeversorgung. 86 % der Photovoltaikleistung und 93 % der Solarkol-

Mit 26 Mrd. €2005/a (ohne Kosten der traditionellen lektorleistung installiert. Rund zwei Drittel der Ge-

Biomassenutzung) werden derzeit nur 14 % im EE- samtinvestitionen (einschließlich der „großen“ Wasser-

Sektor investiert. Mit 128 Mrd. €2005/a 2020 erreicht kraft) fallen auf diese Regionen. Die Einzelmärkte zei-

dieser Anteil im E[R]-Szenario bereits 58 %. 2050 do- gen jedoch beträchtliche strukturelle Unterschiede.

minieren die EE-Investitionen mit 86 % dann auch

den Wärmemarkt. Von zentraler Bedeutung für eine deutliche Steige-

rung des jährlichen EE-Zubaus ist eine rasche Auswei-

tung der EE-Investitionen auf die noch „unterentwi-

ckelten“ Marktregionen der Welt unter Beibehaltung

des hohen Zubauniveaus in den oben genannten Re-

gionen. Im E[R]-Szenario stellt sich die zukünftige EE-

Marktentwicklung wie in Abbildung 5 aufgeführt dar.

21](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-21-320.jpg)

![ZUKÜNFTIGE CHANCEN FÜR DEUTSCHE UNTERNEHMEN – WELTWEITER AUSBAU ERNEUERBARER ENERGIEN

Abbildung 5: Jährlicher EE-Zubau nach ländergruppen (einschl. „große“ Wasserkraft) für die strom- und

Wärmeerzeugung im E[r]–szenario

Nordamerika Jährlicher EE-Zubau in GW/a Übriges Asien Jährlicher EE-Zubau in GW/a

Strom 2020 55,2 Strom 2020 9,2

2030 50,9 2030 19,0

Wärme 2020 70,2 Wärme 2020 46,6

2030 144,3 2030 56,1

Europa ohne D Jährlicher EE-Zubau in GW/a Pazifik Jährlicher EE-Zubau in GW/a

Strom 2020 33,0 Strom 2020 9,9

2030 36,9 2030 15,6

Wärme 2020 50,8 Wärme 2020 25,9

2030 117,4 2030 32,3

Transformationsländer Jährlicher EE-Zubau in GW/a Mittlerer Osten Jährlicher EE-Zubau in GW/a

Strom 2020 8,5 Strom 2020 5,2

2030 16,6 2030 15,9

Wärme 2020 52,8 Wärme 2020 33,8

2030 62,5 2030 47,5

China Jährlicher EE-Zubau in GW/a Afrika Jährlicher EE-Zubau in GW/a

Strom 2020 29,7 Strom 2020 3,9

2030 55,0 2030 11,4

Wärme 2020 44,6 Wärme 2020 31,1

2030 68,0 2030 39,8

Indien Jährlicher EE-Zubau in GW/a Lateinamerika Jährlicher EE-Zubau in GW/a

Strom 2020 12,8 Strom 2020 11,8

2030 21,3 2030 20,5

Wärme 2020 32,8 Wärme 2020 32,1

2030 65,4 2030 32,6

22](https://image.slidesharecdn.com/broschuereerneuerbarbeschaeftigtbf-101007033026-phpapp01/85/Broschuere-erneuerbar-beschaeftigt_bf-22-320.jpg)

![2013 06 19 energiekonzept südpfalz low[1]](https://cdn.slidesharecdn.com/ss_thumbnails/20130619energiekonzeptsdpfalzlow1-130622044606-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)