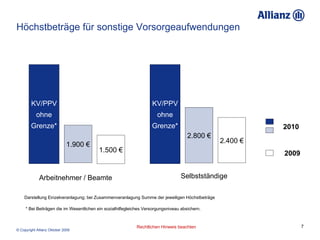

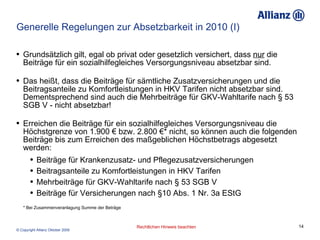

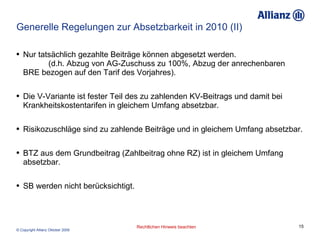

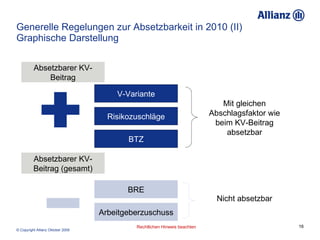

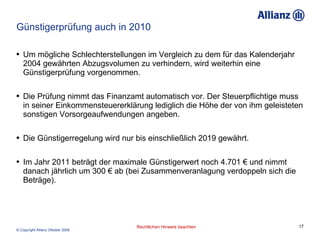

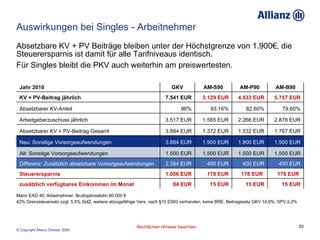

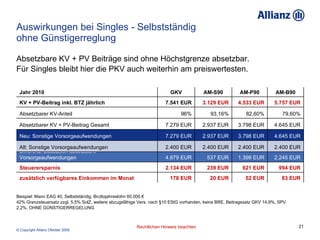

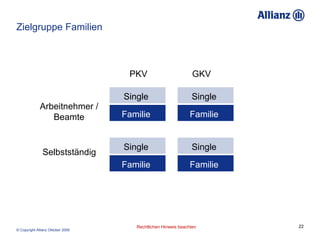

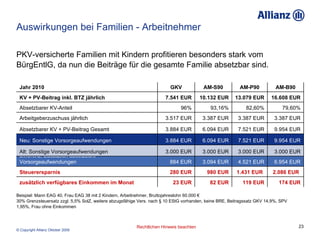

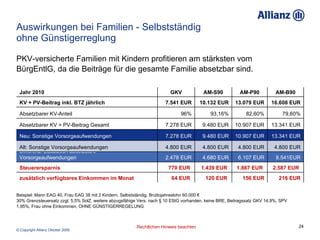

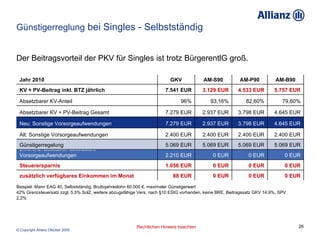

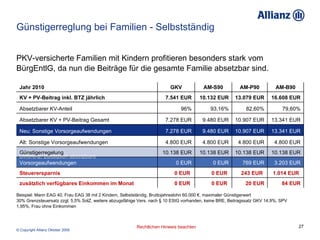

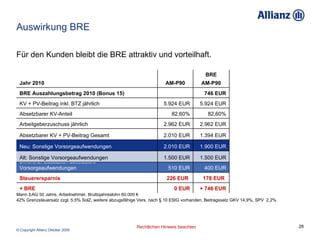

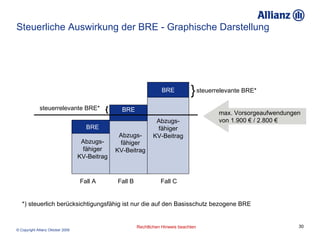

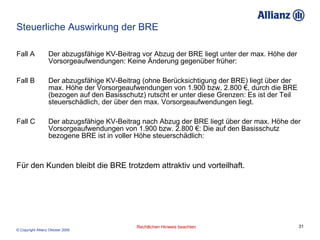

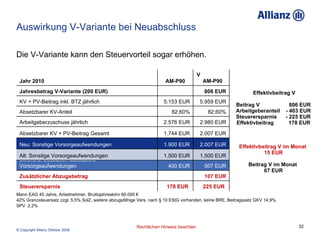

Das Bürgerentlastungsgesetz Krankenversicherung verbessert die steuerliche Absetzbarkeit von Beiträgen zur Kranken- und Pflegeversicherung ab dem 1. Januar 2010, wodurch sowohl gesetzlich als auch privat Versicherte entlastet werden. Der absetzbare Höchstbetrag für sonstige Vorsorgeaufwendungen erhöht sich um 400 €, während alle Aufwendungen, die ein sozialhilfegleiches Versorgungsniveau absichern, unbegrenzt absetzbar sind. Unterschiedliche Zielgruppen, wie Singles und Familien, profitieren je nach Versicherungssituation und Einkommen unterschiedlich stark von diesen Regelungen.