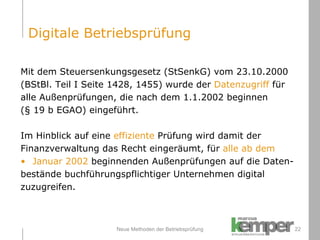

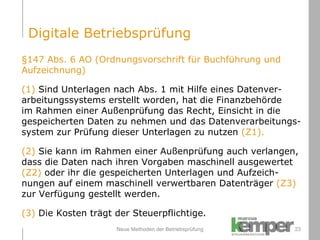

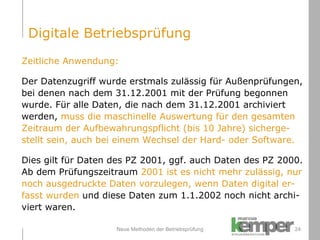

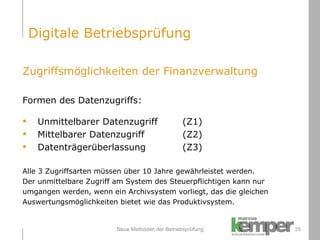

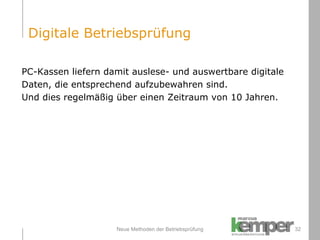

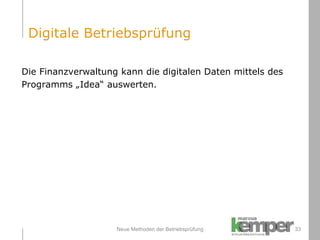

Das Dokument beschreibt neue Methoden der Betriebsprüfung, die eine genauere Kontrolle der Buchhaltung und Kassenführung beinhalten, einschließlich der digitalen Datenprüfung. Es behandelt spezifische Anforderungen an Kassenbücher und die Beweiskraft der Buchführung, sowie die Konsequenzen bei Nichteinhaltung dieser Vorschriften. Digitale Betriebsprüfungen werden durch rechtliche Vorgaben gestützt, die der Finanzverwaltung den Zugriff auf gespeicherte Daten ermöglichen.