Downloaden Sie, um offline zu lesen

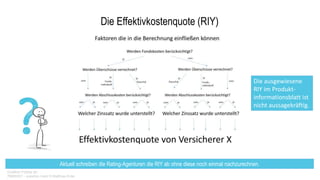

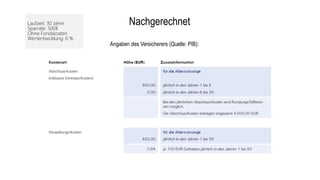

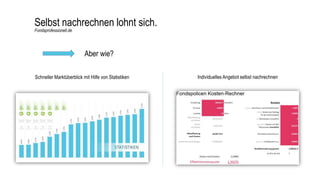

Die Marktanalyse von Fondspolicen ist für Berater aufgrund von intransparenten Kosten und fehlenden Standards eine Herausforderung. Das Dokument bietet Werkzeuge zur eigenständigen Analyse der Kosten und zeigt, dass die effektivkostenquote (RIY) oft nicht aussagekräftig ist, ohne eine genaue Nachrechnung. Eine eigene Berechnung der Kosten anhand des Produktinformationsblatts (PIB) wird empfohlen, um eine realistische Vergleichbarkeit der Angebote zu erhalten.