Downloaden Sie, um offline zu lesen

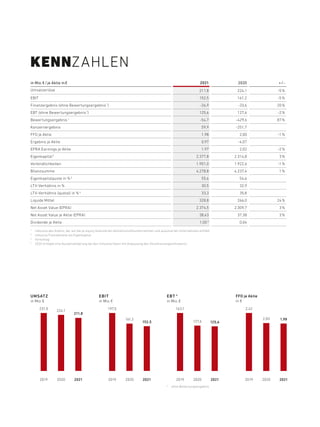

Im Jahr 2021 verzeichnete die Deutsche Euroshop einen Umsatzrückgang von 5,5 % auf 211,8 Mio. €, was auf pandemiebedingte Einschränkungen und Mietnachlässe zurückzuführen ist. Trotz dieser Herausforderungen stiegen das Konzernergebnis auf 59,9 Mio. € und der Net Asset Value je Aktie auf 38,43 €, während die Eigenkapitalquote stabil bei 55,6 % blieb. Für 2022 wird eine bessere Ertragslage erwartet, da die Corona-Effekte abnehmen und das Geschäft wieder anzieht.