Mercado objetivo

•Als DOCX, PDF herunterladen•

0 gefällt mir•154 views

Mercado objetivo

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (12)

Mehr von Madre De Dios Peru

Mehr von Madre De Dios Peru (13)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Mercado objetivo

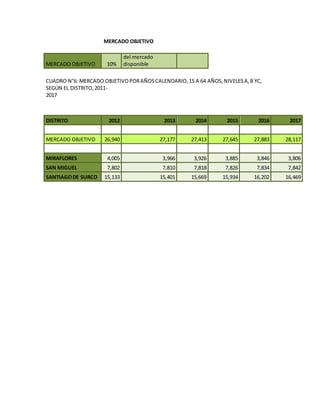

- 1. MERCADO OBJETIVO MERCADO OBJETIVO 10% del mercado disponible CUADRO N°6: MERCADO OBJETIVOPORAÑOSCALENDARIO,15 A 64 AÑOS,NIVELESA,B YC, SEGÚN EL DISTRITO,2011- 2017 DISTRITO 2012 2013 2014 2015 2016 2017 MERCADO OBJETIVO 26,940 27,177 27,413 27,645 27,883 28,117 MIRAFLORES 4,005 3,966 3,926 3,885 3,846 3,806 SAN MIGUEL 7,802 7,810 7,818 7,826 7,834 7,842 SANTIAGODE SURCO 15,133 15,401 15,669 15,934 16,202 16,469