Se entiende por provisión de cartera el valor que la empresa

•Als DOCX, PDF herunterladen•

1 gefällt mir•10,038 views

Se entiende por provisión de cartera el valor que la empresa

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Se entiende por provisión de cartera el valor que la empresa

Ähnlich wie Se entiende por provisión de cartera el valor que la empresa (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Se entiende por provisión de cartera el valor que la empresa

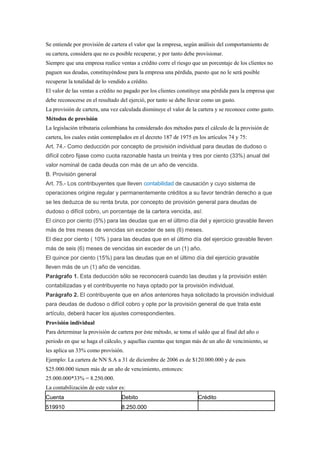

- 1. Se entiende por provisión de cartera el valor que la empresa, según análisis del comportamiento de su cartera, considera que no es posible recuperar, y por tanto debe provisionar. Siempre que una empresa realice ventas a crédito corre el riesgo que un porcentaje de los clientes no paguen sus deudas, constituyéndose para la empresa una pérdida, puesto que no le será posible recuperar la totalidad de lo vendido a crédito. El valor de las ventas a crédito no pagado por los clientes constituye una pérdida para la empresa que debe reconocerse en el resultado del ejerció, por tanto se debe llevar como un gasto. La provisión de cartera, una vez calculada disminuye el valor de la cartera y se reconoce como gasto. Métodos de provisión La legislación tributaria colombiana ha considerado dos métodos para el cálculo de la provisión de cartera, los cuales están contemplados en el decreto 187 de 1975 en los artículos 74 y 75: Art. 74.- Como deducción por concepto de provisión individual para deudas de dudoso o difícil cobro fijase como cuota razonable hasta un treinta y tres por ciento (33%) anual del valor nominal de cada deuda con más de un año de vencida. B. Provisión general Art. 75.- Los contribuyentes que lleven contabilidad de causación y cuyo sistema de operaciones origine regular y permanentemente créditos a su favor tendrán derecho a que se les deduzca de su renta bruta, por concepto de provisión general para deudas de dudoso o difícil cobro, un porcentaje de la cartera vencida, así: El cinco por ciento (5%) para las deudas que en el último día del y ejercicio gravable lleven más de tres meses de vencidas sin exceder de seis (6) meses. El diez por ciento ( 10% ) para las deudas que en el último día del ejercicio gravable lleven más de seis (6) meses de vencidas sin exceder de un (1) año. El quince por ciento (15%) para las deudas que en el último día del ejercicio gravable lleven más de un (1) año de vencidas. Parágrafo 1. Esta deducción sólo se reconocerá cuando las deudas y la provisión estén contabilizadas y el contribuyente no haya optado por la provisión individual. Parágrafo 2. El contribuyente que en años anteriores haya solicitado la provisión individual para deudas de dudoso o difícil cobro y opte por la provisión general de que trata este artículo, deberá hacer los ajustes correspondientes. Provisión individual Para determinar la provisión de cartera por éste método, se toma el saldo que al final del año o periodo en que se haga el cálculo, y aquellas cuentas que tengan más de un año de vencimiento, se les aplica un 33% como provisión. Ejemplo: La cartera de NN S.A a 31 de diciembre de 2006 es de $120.000.000 y de esos $25.000.000 tienen más de un año de vencimiento, entonces: 25.000.000*33% = 8.250.000. La contabilización de este valor es: Cuenta Debito Crédito 519910 8.250.000

- 2. 139905 8.250.000 En consecuencia, el valor de la cartera disminuye en el valor de la provisión y el nuevo saldo es de 120.000.000-8.250.000 = 111.7500.000 Provisión general Igual que en la provisión individual, al final del periodo se determinan los vencimientos de la cartera y se clasifican en aquellas cuentas que tienen: Entre 3 y 6 meses de vencidas Entre 6 y 12 meses de vencidas Más de 12 meses de vencidas Supongamos que la empresa N.N S.A tiene los siguientes valores de cartera vencida: Entre 3 y 6 meses $10.000.000 Entre 6 y 12 meses $6.000.000 Más de 12 meses $4.000.000 Entonces 10.000.000*5% = 500.000 6.000.000*10% = 600.000 4.000.000*15% =600.000 Total provisión 1.700.000 La contabilización es la misma que en la provisión individual. Los porcentajes aquí expuestos son los exigidos fiscalmente pero la empresa puede determinar la provisión de cartera utilizando criterios y tarifas diferentes, lo cual sólo tendrá efecto contable y financiero. ADMINISTRACIÓN DE CARTERAS Actividad desarrollada por sociedades de servicios depositarías de títulos de una o más personas físicas o jurídicas. Sus funciones básicas son: la custodiade valores, la gestión de cobro de cupones y el control de los efectos fiscales; igualmente, pueden disponer de los depósitos, tanto de valores como deefectivo, para realizar operaciones de compraventa con el fin de obtenerplusvalías. La administración de carteras se remunera mediante el pago de unporcentaje sobre el saldo real de la cuenta del cliente a fecha determinada. Es un fondo en el cual se une el capital de un grupo de personas (naturales o jurídicas). Ese fondo se utiliza conjuntamente para invertir en valores, cuentas de ahorro y depósitos a plazos, logrando una mayor diversificación en las inversiones. Esta modalidad le proporciona a los pequeños inversionistas la posibilidad de ampliar su abanico de opciones y lograr una mayor diversificación del riesgo. La Administración de Cartera colabora a fomentar el ahorro nacional, a través de la creación de diferentes planes de inversión colectivos, que se ajustan a las diversas necesidades de los clientes, como son el contar con los fondos a la vista, planes a plazos, planes para retiro y otros que le permiten diversificar su inversión en diferentes alternativas, minimizando de esta manera el riesgo de su inversión.

- 3. Para efectos tributarios la provisión individual y general de cartera, son los dos métodos que tienen aceptación para la determinación de la respectiva deducción en la determinación de la base gravable del impuesto sobre la renta; la provisión individual se encuentra establecida en el artículo 74 del Decreto 187 de 1975 “Como deducción por concepto de provisión a individual para deudas de dudoso o difícil cobro fijase como cuota razonable hasta un treinta y tres por ciento (33%) anual del valor nominal de cada deuda con más de un año de vencida”, como se puede observar la norma hace mención a la forma individualiza que se debe provisionar la cartera y reconoce hasta el 33% por cada año de vencida, permitiendo aplicar porcentajes menores. Mientras que para el caso de la provisión general, está se encuentra establecida en el artículo 75 ibídem y señala unos porcentajes de provisión de acuerdo al tiempo de vencimiento de la cartera de crédito: 1. El 5% para cartera con más de tres meses de vencida, sin exceder de seis meses. 2. El 10% para cartera con más de seis meses de vencida, sin exceder de un año. 3. El 15% para cartera con más un año de vencida. Pasemos a un ejemplo para comprender mejor la aplicación de los dos métodos, un contribuyente del impuesto sobre la renta, finaliza el año o periodo gravable 2008 con la siguiente información de la cartera de crédito: Provisión Factura Vencimiento Valor Días mora Individual General 2548 04-ene-2007 10.000 716 3.300 1.500 2656 13-nov-2007 20.000 407 6.600 3.000 2823 25-jun-2008 30.000 185 0 3.000 2901 11-sept-2008 40.000 109 0 2.000 2920 30-nov-2008 50.000 30 0 0 Total 150.000 9.900 9.500 Como se puede observar las facturas 2548 y 2656 tienen más de un año de vencidas (33% y 15%), la factura 2823 está en el rango con más de seis meses de vencida, sin exceder de un año (10%), la factura 2901 está en el rango con más de tres meses de vencida, sin exceder de seis meses (5%) y la factura 2920 solo tiene un mes de vencida, por consiguiente al efectuar los cálculos de la provisión individual y general de la cartera de crédito, tenemos $9.900 y $9.500 respectivamente, dichos valores corresponderían a la deducción del 2008 y al saldo de la provisión de cartera a 31 de diciembre del mismo año. Continuando con el ejemplo, para el año o periodo gravable 2009 la información de la cartera de crédito es la siguiente: Provisión Factura Vencimiento Valor Días mora Individual General 2548 04-ene-2007 10.000 1.077 3.300 1.500 2823 25-jun-2008 30.000 546 9.900 4.500 2901 11-sept-2008 40.000 470 13.200 6.000 Total 80.000 26.400 12.000

- 4. Como se puede observar las tres facturas tiene más de un año de vencidas, para el caso de la provisión individual tenemos $26.400, sin embargo como este método es acumulativo, para determinar la deducción del 2009 debemos restar el valor deducido como provisión de cartera en el año 2008 por la factura 2656, que fue recaudada en el año 2009 (26.400 – 6.600), como resultado tenemos una deducción de $19.800 y el saldo de la provisión de cartera a 31 de diciembre de 2009 se determina sumando la deducción del año 2009 con el saldo de la provisión de cartera del año 2008 (19.800+9.900), entonces tenemos como saldo $29.700. En el caso de la provisión general tenemos $12.000, sin embargo como este método no es acumulativo, para determinar la deducción del 2009 debemos restar el saldo a comienzo del año (12.000 – 9.500), como resultado tenemos una deducción de $2.500 y el saldo de la provisión de cartera a 31 de diciembre de 2009 es de $12.000.