stada_assessment_2009 (stelz_vitaprost)

•

0 gefällt mir•374 views

stada_assessment_2009 (stelz_vitaprost)

Empfohlen

Weitere ähnliche Inhalte

Empfohlen

Empfohlen (20)

stada_assessment_2009 (stelz_vitaprost)

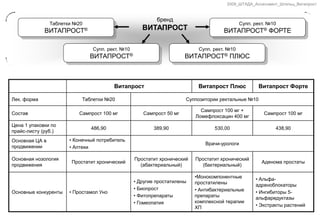

- 1. 2009_ШТАДА_Ассессмент_Штельц_Витапрост бренд ВИТАПРОСТ Таблетки №20 ВИТАПРОСТ® Супп. рект. №10 ВИТАПРОСТ® Супп. рект. №10 ВИТАПРОСТ® ПЛЮС Супп. рект. №10 ВИТАПРОСТ® ФОРТЕ Витапрост Витапрост Плюс Витапрост Форте Лек. форма Таблетки №20 Суппозитории ректальные №10 Состав Сампрост 100 мг Сампрост 50 мг Сампрост 100 мг + Ломефлоксацин 400 мг Сампрост 100 мг Цена 1 упаковки по прайс-листу (руб.) 486,90 389,90 530,00 438,90 Основная ЦА в продвижении • Конечный потребитель • Аптеки Врачи-урологи Основная нозология продвижения Простатит хронический Простатит хронический (абактериальный) Простатит хронический (бактериальный) Аденома простаты Основные конкуренты • Простамол Уно • Другие простатилены • Биопрост • Фитопрепараты • Гомеопатия •Монокомпонентные простатилены • Антибактериальные препараты комплексной терапии ХП • Альфа- адреноблокаторы • Ингибиторы 5- альфаредуктазы • Экстракты растений

- 2. 2009_ШТАДА_Ассессмент_Штельц_Витапрост Супп. рект. №10 ВИТАПРОСТ Эволюция бренда ВИТАПРОСТ® Таблетки №20 ВИТАПРОСТ Супп. рект. №10 ВИТАПРОСТ ПЛЮС Супп. рект. №10 ВИТАПРОСТ ФОРТЕ 2000 2007 2008 ЦА: Урологи ЦА: Урологи ЦА: Урологи ЦА: Потребители ХРОНИЧЕСКИЙПРОСТАТИТДГПЖ Витапрост остается самым назначаемым препаратом для лечения хронического простатита среди врачей-урологов. (GfK RUS, Urological Monitor – 2008) Доля консультаций по аденоме простаты является самой максимальной – 30,4%. И эта доля имеет тенденцию к ежегодному росту. (GfK RUS, Urological Monitor – 2008) Коммерческий рынок преимущественно растет за счет ДГПЖ. (RMBC, 2005–2008) Минимум 50% консультаций ХП сопровождается назначением антибиотиков (GfK RUS, Urological Monitor – 2007) 80% мужчин с заболеваниями предстательной железы (около 5 млн. чел.) не обращаются к врачу, занимаются самолечением или, вообще, не употребляют лекарственные препараты. (GfK RUS, Prostate disease market - 2005) По мнению специалистов и пациентов, наиболее предпочитаемыми формами лекарственных препаратов для лечения заболеваний предстательной железы являются таблетки и капсулы. (GfK RUS, Urological Monitor – 2005) 2009

- 3. 2009_ШТАДА_Ассессмент_Штельц_Витапрост План развития бренда Витапрост (задачи) Врач • Удержать лидирующие позиции Витапроста в простатите • Наращивать долю присутствия Витапрост Форте в ДГПЖ («создать новый класс препаратов») • Запустить Витапрост Плюс (сформировать доказательную базу) Аптека • Обеспечить присутствие новых форм бренда в аптеках • Усилить работу по дифференцированию наших продуктов от продуктов-конкурентов: Простамол Уно и других простатиленов Конечный потребитель • Увеличить количество самостоятельного потребления таблетированной формы Витапроста • При выборе средств для лечения хронического простатита, переключать с препаратов-конкурентов на Витапрост

- 4. 2009_ШТАДА_Ассессмент_Штельц_Витапрост Появляющиеся проблемы и решение • «Доля голоса» Витапроста в ЦА «врачи» (визиты к урологам) значительно уступает основным конкурентам. Это особенно актуально для продвижения Витапроста Форте в ДГПЖ, где сконцентрированы конкуренты с наиболее высокими «долями голоса». • Усилить активность SF, увеличить количество визитов к урологам. • Фокус и приоритет в продвижении – на Витапрост Форте. Поддержание достигнутого уровня лояльности врачей (конференции, сувениры, POSm). • Отсутствие пока восприятия бренда Витапроста Форте, как препарата для лечения ДГПЖ. Улучшение доказательной базы. Активизация работы с OL. Национальный конкурс публикаций. • Низкая дистрибуция новых форм в аптеках. Они слабо представлены в розничном звене. • Визиты и фармкружки; контроль выкладки и остатков. • Публикации в аптечной прессе. • Участие в национальных конкурсах и акциях. • Выведение на рынок препарата Уропрост – Первого полного аналога Витапроста. Усилить работу по дифференцированию нашего простатилена (Витапроста) от конкурирующего (Уропрост). Наращивать конкуренцию с монокомпонентными простатиленами с помощью Витапрост Плюс. • Дефицит сырья!!! Для России в 2009г. необходимо 789кг Сампроста (для запланированного производства всех 4-х форм). Производитель обещает только 700кг. Чередование промоционной активности по Простатиту и ДГПЖ. Переключение активности с наиболее затратных форм (таблетки) на наименее затратные (суппозитории).

- 5. 2009_ШТАДА_Ассессмент_Штельц_Витапрост Долгосрочные барьеры и риски • Рынок с нарастающим уровнем конкуренции (более 50 ТН, около 13 МНН) • Сохранять сильную позицию корпоративного бренда «Нижфарм» среди аудитории «урологи». • Сохранять и наращивать доли всех форм Витапроста. • Экспансия в новые регионы. • Увеличение бюджетов на продвижение у препаратов-конкурентов (Простамол Уно: 2007г. – 116млн.руб., только за 6мес. 2008г. – 95млн.руб.). Выбор бюджетных каналов продвижения. Фокусировка на узкие целевые группы. • Дефицит сырья!!! Может привести к потере уже завоеванных позиций и отказу от продвижения перспективных форм бренда Витапрост. Поиск альтернативных вариантов поставки субстанции. Усилить активность по отношению к «простатиленовым» конкурентам. Удлинение курса или одновременный прием таблеток и суппозиториев Витапроста при простатите (при условии решения проблемы с сырьем!). Расширение показаний и внесение изменений в инструкцию (например, Витапрост – профилактика хронического простатита). Анализ показателя «продажи на единицу населения» показывает, что остается возможность выравнивания продаж по лучшим регионам - «подтягивание аутсайдеров». Включение в список государственных закупок всех форм бренда, особенно Витапрост Форте (ДЛО). Экспансия с Витапростом в новые нозологии (? Циститы, ГАМП) Дополнительные возможности развития и альтернативные варианты действий

- 6. 2009_ШТАДА_Ассессмент_Штельц_Витапрост Реклама и PR в общественном СМИ (ТВ, Радио, Пресса, Интернет) • Участие в отраслевых мероприятиях (конгрессы, симпозиумы, фувы, циклы) • Мотивационные конференции • Работа с OL; Проведение КИ, ОП, PMS • Информация в специализированном СМИ • Акции в аптеках для покупателей • Конкурсы для провизоров • Проекты с дистрибьюторами • Реклама в специализированном СМИ • POSM конечный потребитель уролог аптекаВизиты Медицинских Представителей Специализированные проекты рекомендации рекомендации

- 7. 2009_ШТАДА_Ассессмент_Штельц_Витапрост *неблагоприятное развитие событий, в-первую очередь, связано с дефицитом сырья!!! 1. Врачи – основной драйвер назначений препаратов для лечения заболеваний предстательной железы. 2/3 из тех кто потребляет, потребляет по рекомендации врача. Поэтому врачебное продвижение бренда Витапрост останется приоритетным. 2. Наличие 4-х форм бренда Витапрост позволяет использовать альтернативные варианты действий в случае неблагоприятного развития событий*. Например, чередование промоционной активности по ДГПЖ и Простатиту. ДГПЖ ХБП ХАП ХП 2 1 Выводы