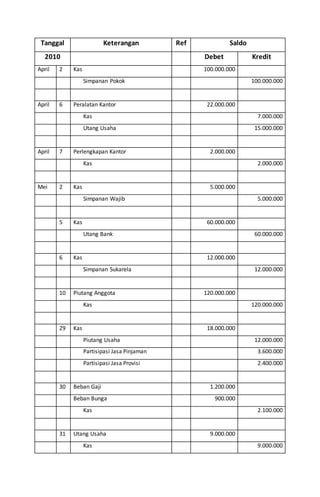

1. Tanggal Keterangan Ref Saldo

2010 Debet Kredit

April 2 Kas 100.000.000

Simpanan Pokok 100.000.000

April 6 Peralatan Kantor 22.000.000

Kas 7.000.000

Utang Usaha 15.000.000

April 7 Perlengkapan Kantor 2.000.000

Kas 2.000.000

Mei 2 Kas 5.000.000

Simpanan Wajib 5.000.000

5 Kas 60.000.000

Utang Bank 60.000.000

6 Kas 12.000.000

Simpanan Sukarela 12.000.000

10 Piutang Anggota 120.000.000

Kas 120.000.000

29 Kas 18.000.000

Piutang Usaha 12.000.000

Partisipasi Jasa Pinjaman 3.600.000

Partisipasi Jasa Provisi 2.400.000

30 Beban Gaji 1.200.000

Beban Bunga 900.000

Kas 2.100.000

31 Utang Usaha 9.000.000

Kas 9.000.000

2. Berdasarkan jurnal yang ada dalam buku jurnal koperasi Sejahtera Selalu, selanjutnya dilakukan

posting ke dalam Buku Besar.

Proses posting dilakukan transaksi per transaksi, jurnal per jurnal.

Jika suatu jurnal dicatat di sisi debet, maka di buku besarnya harus dicatat di sisi debet. Demikian

pula kalau suatu jurnal dicatat di sisi kredit, maka di buku besarnya, akun tersebut harus dicatat di

sisi kredit.

Nama Akun: KAS No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

2 Aprl Setoran Simpanan Pokok 100.000.000 100.000.000

6 Pembelian Peralatan Kantor 7.000.000 93.000.000

7 Pembelian Perlengkapan 2.000.000 91.000.000

2 Mei Setoran Simpanan Wajib 5.000.000 96.000.000

5 Kredit dari Bank Sukahati 60.000.000 156.000.000

6 Simpanan Sukarela 12.000.000 168.000.000

10 Pinjaman ke anggota 120.000.000 48.000.000

29 Angsuran Pokok dan Bunga 18.000.000 66.000.000

30 Beban Gaji dan Beban Bunga 2.100.000 63.900.000

31 Bayar Utang Usaha 9.000.000 54.900.000

Nama Akun: Piutang Anggota No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

10 Mei Pinjaman ke anggota, 3% 120.000.000 120.000.000

30 Angsuran Pokok Piutang 12.000.000 108.000.000

Nama Akun: Perlengkapan Kantor No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

7 April Kertas, pensil, pulpen, buku dll 2.000.000 2.000.000

Nama Akun: Peralatan Kantor No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

6 Aprl Komputer, printer, lemari dll 22.000.000 22.000.000

Nama Akun: Utang Usaha No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

6 Aprl Pembelian Peralatan Kantor 15.000.000 15.000.000

31 Mei Pembayaran sebagian utang 9.000.000 6.000.000

3. Nama Akun: Simpanan Sukarela No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

6 Mei Setoran Simpanan Sukarela

anggota

12.000.000 12.000.000

Nama Akun: Utang Bank No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

5 Mei Kredit Usaha dari Bank

Sukahati

60.000.000 60.000.000

Nama Akun: Simpanan Pokok No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

2 Aprl Setoran Simpanan Pokok 100.000.000 100.000.000

Nama Akun: Simpanan Wajib No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

2 Mei Setoran Simpanan Wajib 5.000.000 5.000.000

Nama Akun: Partisipasi Jasa Pinjaman No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

29 Mei Pendapatan Bunga dari

anggota

3.600.000 3.600.000

Nama Akun: Partisipasi Jasa Provisi No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

29 Mei Pendapatan Jasa Provisi

pinjaman

2.400.000 2.400.000

Nama Akun: Beban Gaji No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

30 Mei Gaji 2 org karyawan,

@ Rp 600.000

1.200.000 1.200.000

4. Nama Akun: Beban Bunga No. Akun: ........

Tgl Keterangan Ref Debet Kredit Saldo

2010 Debet Kredit

30 Mei Bunga Kredit usaha Bank

Sukahati

900.000 900.000

Setelah semua jurnal yang tercatat di buku harian diposting ke buku besarnya, pada akhir periode

(dalam kasus Koperasi Sejahtera Selalu adalah pada akhir bulan Mei 2010), setiap akun dihitung

saldonya. Saldo setiap akun tersebut dicatat dalam suatu tabel yang berisi kumpulan saldo yang

dimiliki setiap akun koperasi tersebut. Tabel tersebut disebut dengan Neraca Saldo atau Neraca

Percobaan (Trial Balance).

Koperasi “Sejahtera Selalu”

Neraca Saldo

per 31 Mei 2010

Nama Akun Debet Kredit

Kas 54.900.000

Piutang Anggota 108.000.000

Perlengkapan Kantor 2.000.000

Peralatan Kantor 22.000.000

Utang Usaha 6.000.000

Simpanan Sukarela 12.000.000

Utang Bank 60.000.000

Simpanan Pokok 100.000.000

Simpanan Wajib 5.000.000

Partisipasi Jasa Pinjaman 3.600.000

Partisipasi Jasa Provisi 2.400.000

Beban Gaji 1.200.000

Beban Bunga 900.000

Total 189.000.000 189.000.000

Data penyesuaian:

1. Setelah dihitung ternyata perlengkapan kantor yang tersisa pada akhir bulan Mei 2010 sebesar

Rp 1.900.000, dan belum dicatat.

2. Beban penyusutan peralatan kantor untuk April dan Mei 2010 sebesar Rp 120.000 belum

dicatat

3. Beban bunga simpanan sukarela anggota koperasi untuk bulan Mei sebesar Rp 240.000 belum

dicatat dan belum dibayarkan.

5. Koperasi Sejahtera Selalu

Neraca Lajur (dlm ribuan)

Keterangan Neraca Saldo Penyesuaian Saldo yg

disesuaikan

Hasil Usaha Neraca

Dr Cr Dr Cr Dr Cr Dr Cr Dr Cr

Kas 54.900 54.900 54.900

Piutang Anggota 108.000 108.000 108.000

Perlengkapan Kantor 2.000 100 1.900 1.900

Peralatan Kantor 22.000 22.000 22.000

Utang Usaha 6.000 6.000 6.000

Simpanan Sukarela 12.000 12.000 12.000

Utang Bank 60.000 60.000 60.000

Simpanan Pokok 100.000 100.000 100.000

Simpanan Wajib 5.000 5.000 5.000

Partisipasi Jasa Pinjaman 3.600 3.600 3.600

Partisipasi Jasa Provisi 2.400 2.400 2.400

Beban Gaji 1.200 1.200 1.200

Beban Bunga 900 240 1.140 1.140

Beban Pemakaian Perlengkapan 100 100 100

Beban Penyusutan Peralatan Ktr 120 120 120

Akumulasi Penyusutan Peralatan 120 120 120

Utang Bunga 240 240 240

Sisa Hasil Usaha 3.440 3440

TOTAL 189.000 189.000 460 460 189.360 189.360 6.000 6.000 186.800 186.800

6. Perhitungan Hasil Usaha merupakan laporan yang menunjukkan kemampuan koperasi

dalam menghasilkan laba selama suatu periode akuntansi tertentu, umumnya selama satu

tahun. Laporan Hasil usaha merinci hasil usaha yang berasal dari anggota dan laba yang

diperoleh dari aktivvitas koperasi yang dilakukan oleh bukan anggota.

Koperasi Sejahtera Selalu

Laporan Perhitungan Hasil Usaha

Periode 2 April-31 Mei 2010

# Partisipasi Bruto Anggota:

- Partisipasi Jasa Pinjaman Rp 3.600.000

- Partisipasi Jasa Provisi 2.400.000

Total Partisipasi Bruto 6.000.000

# Beban Pokok:

- Beban Bunga (1.140.000)

# Partisipasi Neto Anggota Rp 4.860.000

# Beban Operasi:

- Beban Gaji Rp 1.200.000

- Beban Penyusutan Peralatan 120.000

- Beban Pemakaian Perlengkapan 100.000

Total Beban Operasi (1.420.000)

# Sisa Hasil Usaha Rp 3.440.000

Neraca merupakan daftar yang menunjukkan posisi sumber daya yang dimiliki koperasi, serta

informasi dari mana sumber daya tersebut diperoleh. Atau menunjukkan posisi keuangan

koperasi pada waktu tertentu.

Koperasi Sejahtera Selalu

Neraca

Per 31 Mei 2010

AKTIVA PASIVA

Kas 54.900.000 Utang Usaha 6.000.000

Piutang Anggota 108.000.000 Utang Bunga 240.000

Perlengkapan Kantor 1.900.000 Simpanan Sukarela 12.000.000

Peralatan Kantor 22.000.000 Utang Bank 60.000.000

Akum. Penyusutan Peralatan (120.000) Simpanan Pokok 100.000.000

Simpanan Wajib 5.000.000

SHU-Periode Berjalan 3.440.000

Total Aktiva Rp 186.680.000 Total Pasiva Rp 186.680.000

7. Laporan Kas

Adalah suatu laporan mengenai arus keluar masuknya kas selama suatu periode tertentu, yang

mencakup saldo awal kas, sumber penerimaan kas, sumber pengeluaran kas, dan saldo akhir

kas pada suatu periode.

Sumber penerimaan dan pengeluaran kas koperasi dipilah menjadi 3 kelompok, yaitu aktivitas

operasi, aktivitas investasi, dan aktivitas pembiayaan.

Koperasi Sejahtera Selalu

Laporan Arus Kas

Periode 2 April-31 Mei 2010

Sisa Hasil Usaha (SHU) 3.440.000

Penyesuaian:

- Kenaikan Piutang Anggota (108.000.000)

- Kenaikan Utang Jangka Pendek 18.240.000

- Pemakaian Perlengkapan 100.000

- Beban Penyusutan 120.000

Kas bersih dari aktivitas operasi (86.100.000)

Arus Kas dari aktivitas investasi:

- Pembelian perlengkapan (2.000.000)

- Pembelian peralatan (22.000.000)

Arus kas dari aktivitas investasi (24.000.000)

Arus kas dari aktivitas pembiayaan:

- Kredit Bank 60.000.000

- Simpanan Pokok 100.000.000

- Simpanan Wajib 5.000.000

Arus kas dari aktivitas pembiayaan 165.000.000

Kas Awal Periode (2 April 2010) 0

Kas Akhir Periode (31 Mei 2010) 54.900.000

Laporan Promosi Ekonomi Anggota, yaitu laporan yang menunjukkan manfaat ekonomi

yang diterima anggota koperasi selama suatu periode tertentu.

Laporan tersebut mencakup:

1. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama

2. Manfaat ekonomi dari pemasaran dan pengolahan bersama

3. Manfaat ekonomi dari simpan pinjam lewat koperasi

4. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha

Laporan Promosi Ekonomi Anggota pada dasarnya merupakan suatu laporan yang

menunjukkan “manfaat lebih” yang diperoleh anggota dari koperasi dimana mereka bergabung

menjadi anggota.

Manfaat lebih tsb diukur dengan membandingkan manfaat yang diberikan koperasi kepada

para anggotanya dengan jika mereka bertransaksi dengan lembaga lain di luar koperasi.

8. Karena itu, data dari lembaga di luar koperasi yang digunakan sebagai pembanding akan

mempengaruhi kinerja pengurus koperasi.

Tidak setiap koperasi memiliki Laporan Promosi Ekonomi Anggota (PEA) yang mengandung

keempat unsur PEA tersebut. Masing-masing koperasi akan membuat PEA sesuai dengan

bidang usaha yang dimilikinya.

Faktor lain yang menjadi kendala dalam membuat Laporan PEA adalah memilih lembaga lain

yang akan dijadikan pembanding bagi suatu koperasi. Antara satu badan usaha dengan badan

usaha lainnya akan menjual produk dengan harga yang berbeda.

Dalam kasus Koperasi Sejahtera Selalu, laporan PEA dihitung dengan membandingkan

partisipasi jasa pinjaman (bunga) dan partisipasi jasa provisi yang dikenakan koperasi kepada

para anggotanya yang meminjam uang di koperasi dengan beban bungan serta beban provisi

yang dikenakan lembaga lain atas transaksi yang sama.

Jika lembaga lain (misalnya, BPR yang beroperasi di dekat koperasi tsb.) mengenakan

suku bunga pinjaman sebesar 4% per bulan dan jasa provisi sebesar 3,5% dari nilai pinjaman,

sedangkan balas jasa simpanan yang diberikan oleh lembaga lain (misal, BPR) adalah 3%,

besarnya promosi ekonomi anggota adalah sebagai berikut:

Koperasi Sejahtera Selalu

Laporan Promosi Ekonomi Anggota

Periode 2 April – 31 Mei 2010

Penghematan Beban Pinjaman

- Partisipasi Jasa Pinjaman 1.200.000

- Partisipasi Jasa Provisi 1.800.000

Kelebihan Balas Jasa Simpanan Anggota

- Bunga Simpanan (tabungan) (120.000)

Jumlah promosi ekonomi anggota dari transaksi jasa 2.880.000

Jumlah promosi ekonomi anggota dari alokasi SHU 1.376.000

Jumlah promosi ekonomi anggota total 4.256.000

Promosi ekonomi anggota dari transaksi di atas sebesar Rp 2.880.000 (Rp 1.200.000 + Rp

1.800.000 – Rp 120.000), dihitung dengan cara membandingkan suku bunga dan tarif provisi

yang dikenakan koperasi dengan yang dikenakan lembaga lain serta imbalan bunga yang

diberikan koperasi dengan yang diberikan lembaga lain.

Keterangan Nilai Transaksi Koperasi Lembaga Lain Manfaat Lebih

Tarif Jumlah Tarif Jumlah

Balas jasa Simpan 12.000.000 2% 240.000 3% 360.000 (120.000)

Jasa Pinjaman 120.000.000 3% 3.600.000 4% 4.800.000 1.200.000

Jasa Provisi 120.000.000 2% 2.400.000 3,5% 4.200.000 1.800.000

Jumlah promosi ekonomi anggota dari penyediaan jasa 2.880.000

9. Jumlah promosi ekonomi anggota dari alokasi SHU sebesar Rp 1.376.000, nilai tersebut berasal

dari jumlah SHU yang diperoleh koperasi selama periode tersebut seperti yang terlihat dalam

laporan hasil usaha koperasi, yaitu sebesar Rp 3.440.000,- , dikalikan dengan 40%. Proporsi

sebesar 40% ini didasarkan pada asumsi AD/ART koperasi yang menetapkan bahwa dari total

SHU yang diperoleh koperasi, sebesar 40% harus dialokasikan untuk dana anggota.

JURNAL PENUTUP

Dalam menyusun jurnal penutup:

1. Menutup semua akun pendapatan, dengan cara mendebet akun pendapatan dan

mengkredit akun ikhtisar laba rugi

2. Menutup semua akun beban, dengan cara mendebet akun ikhtisar laba rugi dan

mengkredit semua akun beban

3. Menutup akun ikhtisar Laba Rugi, dengan cara mendebet akun ikhtisar laba rugi dan

mengkredit akun SHU sebesar selisih antara pendapatan dan beban

4. Menutup Akun-akun SHU, dengan cara mendebet akun SHU dan mengkredit akun-akun

yang merupakan komponen untuk mengalokasikan SHU, yaitu akun-akun dana dan

cadangan.

Ayat jurnal penutup koperasi Sejahtera Selalu

Partisipasi Jasa Anggota 3.600.000

Partisipasi jasa Provisi 2.400.000

Ikhtisar Laba Rugi 6.000.000

Ikhtisar Laba Rugi 2.560.000

Beban Gaji 1.200.000

Beban Bunga 1.140.000

Beban Penyusutan Peralatan 120.000

Beban Pemakaian Perlengkapan 100.000

Ikhtisar Laba Rugi 3.440.000

SHU 3.440.000

SHU 3.440.000

SHU yang dibagikan 3.440.000

Misalkan: Dalam AD/ART Koperasi Sejahtera Selalu, ditentukan bahwa SHU yang diperoleh

koperasi selama suatu periode harus dialokasikan ke berbagai dana dan cadanagn dengan

komposisi sebagai berikut:

Dana Sosial : 10%

Dana Pengurus : 10%

Dana Anggota : 40%

Dana Cadangan : 40%

SHU yang diperoleh tersebut akan dialokasikan ke berbagai Dana dan Cadangan dengan

komposisi seperti terlihat di atas. Karena itu, jurnal penutup yang keempat (di atas) tidak

berwujud jurnal yang bersifat umum, tetapi harus spesifik seperti terlihat di bawah ini:

10. SHU 3.440.000

Dana Sosial 344.000

Dana Pengurus 344.000

Dana Anggota 1.376.000

Cadangan 1.376.000

Setelah jurnal penutup dibuat, aktivitas pencatatan transaksi keuangan di Koperasi Sejahtera

Selalu ditutup dan dianggap selesai untuk periode tersebut. Dan Neraca yang harus disajikan

oleh pengurus koperasi Sejahtera Selalu adalah sebagai berikut:

Koperasi Sejahtera Selalu

Neraca

Per 31 Mei 2010

AKTIVA PASIVA

Kas 54.900.000 Utang Usaha 6.000.000

Piutang Anggota 108.000.000 Utang Bunga 240.000

Perlengkapan Kantor 1.900.000 Dana Sosial 344.000

Peralatan Kantor 22.000.000 Dana Pengurus 344.000

Akum. Penyusutan Peralatan (120.000) Dana Anggota 1.376.000

Simpanan Sukarela 12.000.000

Utang Bank 60.000.000

Simpanan Pokok 100.000.000

Simpanan Wajib 5.000.000

Cadangan 1.376.000

Total Aktiva Rp 186.680.000 Total Pasiva Rp 186.680.000