Créditos equidistantes y no equidistantes

•Als XLSX, PDF herunterladen•

0 gefällt mir•738 views

Cálculo de créditos equidistantes y no equidistantes de una compra de mercaderías

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (9)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Créditos equidistantes y no equidistantes

Ähnlich wie Créditos equidistantes y no equidistantes (20)

Mehr von Vicenta

Mehr von Vicenta (13)

Créditos equidistantes y no equidistantes

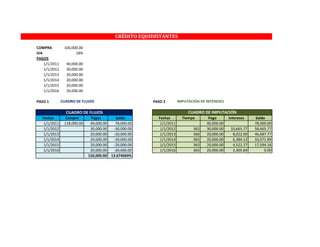

- 1. CRÉDITO EQUIDISTANTES COMPRA 100,000.00 IVA 18% PAGOS 1/1/2011 40,000.00 1/1/2012 30,000.00 1/1/2013 20,000.00 1/1/2014 20,000.00 1/1/2015 20,000.00 1/1/2016 20,000.00 PASO 1 CUADRO DE FLUJOS PASO 2 IMPUTACIÓN DE INTERESES CUADRO DE FLUJOS CUADRO DE IMPUTACIÓN Fechas Compra Pagos Saldo Fechas Tiempo Pago Intereses Saldo 1/1/2011 118,000.00 40,000.00 78,000.00 1/1/2011 40,000.00 78,000.00 1/1/2012 30,000.00 -30,000.00 1/1/2012 365 30,000.00 10,665.77 58,665.77 1/1/2013 20,000.00 -20,000.00 1/1/2013 366 20,000.00 8,022.00 46,687.77 1/1/2014 20,000.00 -20,000.00 1/1/2014 365 20,000.00 6,384.12 33,071.89 1/1/2015 20,000.00 -20,000.00 1/1/2015 365 20,000.00 4,522.27 17,594.16 1/1/2016 20,000.00 -20,000.00 1/1/2016 365 20,000.00 2,405.84 0.00 150,000.00 13.674069%

- 2. CRÉDITO EQUIDISTANTES COMPRA 80,000.00 IVA 18% PAGOS 3/3/2011 30,000.00 3/3/2012 20,000.00 3/3/2013 20,000.00 3/3/2014 30,000.00 PASO 1 CUADRO DE FLUJOS PASO 2 IMPUTACIÓN DE INTERESES CUADRO DE FLUJOS CUADRO DE IMPUTACIÓN Fechas Compra Pagos Saldo Fechas Tiempo Pago Intereses Saldo 3/3/2011 94,400.00 30,000.00 64,400.00 3/3/2011 30,000.00 64,400.00 3/3/2012 20,000.00 -20,000.00 12/31/2011 303 2,127.95 66,527.95 3/3/2013 20,000.00 -20,000.00 3/3/2012 62 20,000.00 444.01 46,971.96 3/3/2014 30,000.00 -30,000.00 12/31/2012 303 1,552.08 48,524.04 100,000.00 3.993728% 3/3/2013 62 20,000.00 323.85 28,847.89 12/31/2013 303 953.21 29,801.11 3/3/2014 62 30,000.00 198.89 0.00 PASO 1. COPIAMOS LA HOJA 1(EQUI 1) EN LA HOJA 2 Y PASO 2. CAMBIAMOS LOS DATOS DE ENTRADA Y AUTOMÁTICAMENTE NOS CAMBIARÁ TODO. PASO 3. REESTRUCTURAMOS EL CUADRO DE IMPUTACION YA QUE TENEMOS QUE INSERTAR EL 31 DE DICIEMBRE

- 3. CRÉDITO NO EQUIDISTANTE COMPRA MERCADERÍAS 30.000 € + IVA CÁLCULO DE LA TIR FECHAS COMPRA PAGOS SALDO DIAS VALOR ACTUAL 3/10/2011 35,400.00 10,000.00 25,400.00 0 25,400.00 6/25/2011 10,000.00 - 10,000.00 107 -9,378.44 9/15/2011 10,000.00 - 10,000.00 189 -8,928.39 4/10/2012 9,000.00 - 9,000.00 397 -7,093.17 - 3,600.00 0.00 TIR 24.4709% En este caso nos dan los pagos y deberemos calcular la TIR. Para calcular la TIR utilizaremos Buscar objetivo desde la pestaña Datos/Herramientas de datos/Análisis Y si/Buscar objetivo. CUADRO IMPUTACIÓN DE INTERESES FECHAS COMPRA PAGOS DIAS INTERESES SALDO 3/10/2011 35,400.00 10,000.00 0 25,400.00 6/25/2011 10,000.00 107 1,683.38 17,083.38 9/15/2011 10,000.00 82 861.13 7,944.51 12/31/2011 - 107 526.52 8,471.03 4/10/2012 9,000.00 101 528.97 0.00

- 4. CRÉDITO NO EQUIDISTANTE COMPRA MERCADERÍAS 30,000 € IVA 18% TOTAL COMPRA: 35,400.00 CÁLCULO DE LA TIR FECHAS COMPRA PAGOS SALDO DIAS VALOR ACTUAL 3/10/2011 35,400.00 10,000.00 25,400.00 0 25,400.00 6/25/2011 10,000.00 - 10,000.00 107 -9,830.63 9/15/2011 10,000.00 - 10,000.00 189 -9,702.79 4/10/2012 6,250.42 - 6,250.42 397 -5,866.58 - 850.42 - TIR 6.0000% En este caso lo que nos dan es la TIR y tendremos que buscar el valor del pago del 10/04/2012 para que la suma de los valores actuales sea 0. CUADRO IMPUTACIÓN DE INTERESES FECHAS COMPRA PAGOS DIAS INTERESES SALDO 3/10/2011 35,400.00 10,000.00 0 25,400.00 6/25/2011 10,000.00 107 437.60 15,837.60 9/15/2011 10,000.00 82 208.69 6,046.28 12/31/2011 - 107 104.17 6,150.45 4/10/2012 6,250.42 101 99.97 -