Tecnicas de auditoría vanessa ortiz. ad-144

•Als DOCX, PDF herunterladen•

1 gefällt mir•2,525 views

TÉCNICAS DE AUDITORÍA

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (13)

Ähnlich wie Tecnicas de auditoría vanessa ortiz. ad-144

Ähnlich wie Tecnicas de auditoría vanessa ortiz. ad-144 (20)

Mehr von Vanessa Ortiz

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Tecnicas de auditoría vanessa ortiz. ad-144

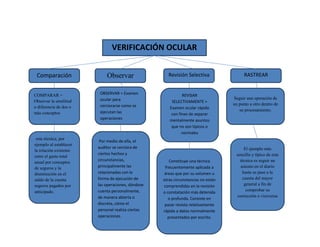

- 1. VERIFICACIÓN OCULAR Comparación OBSERVAR = Examen ocular para cerciorarse como se ejecutan las operaciones Revisión Selectiva RASTREARObservar esta técnica, por ejemplo al establecer la relación existente entre el gasto total anual por conceptos de seguros y la disminución en el saldo de la cuenta seguros pagados por anticipado. COMPARAR = Observar la similitud o diferencia de dos o más conceptos Por medio de ella, el auditor se cerciora de ciertos hechos y circunstancias, principalmente las relacionadas con la forma de ejecución de las operaciones, dándose cuenta personalmente, de manera abierta o discreta, cómo el personal realiza ciertas operaciones. REVISAR SELECTIVAMENTE = Examen ocular rápido con fines de separar mentalmente asuntos que no son típicos o normales Seguir una operación de un punto a otro dentro de su procesamiento. Constituye una técnica frecuentemente aplicada a áreas que por su volumen u otras circunstancias no están comprendidas en la revisión o constatación más detenida o profunda. Consiste en pasar revista relativamente rápida a datos normalmente presentados por escrito. El ejemplo más sencillo y típico de esta técnica es seguir un asiento en el diario hasta su pase a la cuenta del mayor general a fin de comprobar su corrección o viceversa

- 2. VERIFICACIÓN VERBAL La indagación consiste en averiguar o inquirir sobre un hecho. El empleo cuidadoso de esta técnica puede determinar la obtención de información valiosa que sirve más como apoyo que como evidencia directa en el juicio definitivo al auditor. Indagación INDAGAR = Obtener información verbal a través de averiguaciones y conversaciones. ANÁLISIS: La indagación es de especial utilidad en la auditoría de desempeño cuando se examinan áreas específicas no documentadas. Sin embargo, los resultados de la indagación por si solos no constituyen evidencia suficiente y competente.

- 3. VERIFICACIÓN ESCRITA ANALIZAR = Separar en elementos o partes Conciliación ConfirmaciónAnálisis Con más frecuencia el auditor aplica la técnica del análisis a varias de las cuentas del mayor general de la entidad sujeta examen. CONCILIAR = Hacer que concuerden dos conjuntos de datos relacionados, separados e independientes CONFIRMAR = Obtener constancia escrita de una fuente independiente de la entidad bajo examen y sus registros El ejemplo más típico de esta técnica es la conciliación bancaria que involucra hacer concordar el saldo de una cuenta según el banco con el saldo según el mayor general Consiste en cerciorarse de la autenticidad de activos, pasivos, operaciones, etc., mediante la confirmación escrita de una persona o institución independiente de la entidad examinada

- 4. VERIFICACIÓN DOCUMENTAL Comprobación Computación COMPROBAR = Examinar verificando la evidencia que apoya a una transacción u operación, demostrando autoridad, legalidad, propiedad, certidumbre, etc COMPUTAR = Verificar la exactitud matemática de las operaciones o efectuar cálculos Se obtenga una razonable seguridad respecto a la autenticidad del documento. Es indudable que el auditor debe estar alerta para determinar cualquier documento quot;a todas luces fraudulentoquot Requieren ser verificados la suma de libros de entrada original, los saldos de las cuentas del mayor general, las multiplicaciones y sumas de inventarios, los cálculos de depreciación, amortización, remuneraciones, etc

- 5. VERIFICACIÓN FÍSICA INSPECCIONAR = Examen físico y ocular de activos, obras, documentos valores, con el objeto de demostrar su existencia y autenticidad Inspección La aplicación de esta técnica es sumamente útil en lo relacionado a la constatación de dinero en efectivo, documentos que evidencian valores, activos fijos y similares. Podemos citar como ejemplo la inspección de contratos para obras públicas, así como la inspección de las obras durante y después de su construcción.

- 6. ANÁLISIS TÉCNICAS DE VERIFICACIÓN AUDITORÍA Las técnicas de verificación empleados en la auditoría son de gran utilidad ya que previenen el cometimiento de errores y proveen una mayor seguridad y confianza mientras se ejecuta la misma. La técnica de verificación ocular es una de las técnicas más usadas porque es la que se emplea en todo el proceso de ejecución, ya que la mayoría de la información se obtiene por medio de la observación física. La técnica de verificación verbal es muy importante porque mediante la aplicación de esta el auditor puede despejar con gran facilidad las preguntas que surjan en el proceso de ejecución de la auditoria. Pero aun teniendo un alto grado de utilidad necesitan documentación y pruebas para respaldar lo investigado. La técnica de verificación escrita requiere de un análisis, conciliación y confirmación para tener un grado de veracidad alto con respecto a los documentos recibidos. La técnica de verificación documentada necesita de una comprobación para cerciorarse que los documentos obtenidos sean reales y no copias falsificadas. La técnica de verificación física es de suma importancia pues mediante la inspección que realiza sea a la entidad o algún proyecto que la misma este desarrollando puede comprobar por medios propios que se cumple a cabalidad. FUENTE: http://www.slideshare.net/JOVIMECARCH/tecnicas-de-practicas-auditoria-presentation