Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Gastos De Movilidad

Ähnlich wie Gastos De Movilidad (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Gastos De Movilidad

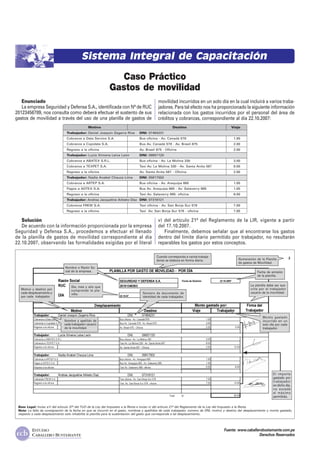

- 1. Sistema Integral de Capacitación Caso Práctico Gastos de movilidad Enunciado movilidad incurridos en un solo día en la cual incluirá a varios traba- La empresa Seguridad y Defensa S.A., identificada con Nº de RUC jadores. Para tal efecto nos ha proporcionado la siguiente información 20123456789, nos consulta como deberá efectuar el sustento de sus relacionada con los gastos incurridos por el personal del área de gastos de movilidad a través del uso de una planilla de gastos de créditos y cobranzas, correspondiente al día 22.10.2007: Motivo Destino Viaje Trabajador: Daniel Joaquín Zegarra Ríos DNI: 07484231 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Cobranza a Data Service S.A. Bus oficina - Av. Canadá 578 1.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Cobranza a Copidata S.A. Bus Av. Canadá 578 - Av. Brasil 675 2.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Regreso a la oficina Av. Brasil 675 - Oficina 2.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Trabajador: Lucía Ximena Leiva León DNI: 09657120 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Cobranza a ABATEX S.R.L. Bus oficina - Av. La Molina 330 3.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Cobranza a TEXPET S.A. Taxi Av. La Molina 330 - Av. Santa Anita 567 8.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Regreso a la oficina Av. Santa Anita 567 - Oficina 2.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Trabajador: Nadia Anabel Chauca Lima DNI: 05817502 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Cobranza a ARTEP S.A. Bus oficina - Av. Arequipa 665 1.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Pagos a ADTEX S.A. Bus Av. Arequipa 665 - Av. Salaverry 985 1.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Regreso a la oficina Taxi Av. Salaverry 985- oficina 6.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Trabajador: Andrea Jacqueline Arbieto Díaz DNI: 07318121 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Cobranza FREW S.A. Taxi oficina - Av. San Borja Sur 578 7.00 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Regreso a la oficina Taxi Av. San Borja Sur 578 - oficina 7.00 Solución v) del artículo 21º del Reglamento de la LIR, vigente a partir De acuerdo con la información proporcionada por la empresa del 17.10.2007. Seguridad y Defensa S.A., procedemos a efectuar el llenado Finalmente, debemos señalar que al encontrarse los gastos de la planilla de gastos de movilidad correspondiente al día dentro del límite diario permitido por trabajador, no resultarán 22.10.2007, observando las formalidades exigidas por el literal reparables los gastos por estos conceptos. Cuando corresponda a varios trabaja- dores se elabora en forma diaria. Numeración de la Planilla de gastos de Movilidad. Nombre o Razón So- cial de la empresa. Fecha de emisión de la planilla. Día, mes y año que La planilla debe ser sus- Motivo y destino por comprende la pla- crita por el trabajador cada desplazamiento y nilla. Número de documento de usuario de la movilidad. por cada trabajador. identidad de cada trabajador. Monto gastado Nombre y apellido de incurrido en un cada trabajador usuario solo día por cada de la movilidad. trabajador. El importe gastado por trabajador en dicho día, no excede el máximo permitido. Base Legal: Inciso a1) del artículo 37º del TUO de la Ley del Impuesto a la Renta e inciso v) del artículo 21º del Reglamento de la Ley del Impuesto a la Renta. Nota: La falta de consignación de la fecha en que se incurrió en el gasto, nombres y apellidos de cada trabajador, número de DNI, motivo y destino del desplazamiento y monto gastado, respecto a cada desplazamiento sólo inhabilita la planilla para la sustentación del gasto que corresponda a tal desplazamiento. ESTUDIO Fuente: www.caballerobustamante.com.pe CABALLERO BUSTAMANTE Derechos Reservados