Perspectivas económicas y empresariales de España para 2014

•

0 gefällt mir•180 views

Perspectivas de las empresas españolas para 2014 e información macroeconómica sobre España

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (19)

Andere mochten auch

Andere mochten auch (8)

Ähnlich wie Perspectivas económicas y empresariales de España para 2014

Ähnlich wie Perspectivas económicas y empresariales de España para 2014 (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Perspectivas económicas y empresariales de España para 2014

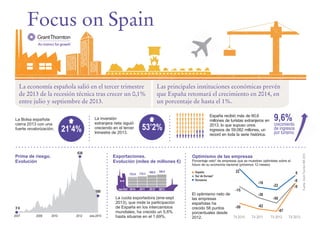

- 1. La Bolsa española cierra 2013 con una fuerte revalorización. 21’4% La inversión extranjera neta siguió creciendo en el tercer trimestre de 2013. 638 Prima de riesgo. Evolución 180 3’4 2009 2010 2012 53’2% Exportaciones. Evolución (miles de millones €) 153.6 2007 Las principales instituciones económicas prevén que España retomará el crecimiento en 2014, en un porcentaje de hasta el 1%. ene-2014 Jan-Oct 2010 179.3 2011 188.6 2012 196.6 2013 La cuota exportadora (ene-sept 2013), que mide la participación de España en los intercambios mundiales, ha crecido un 5,6% hasta situarse en el 1,69%. España recibió más de 60,6 millones de turistas extranjeros en 2013, lo que supuso unos ingresos de 59.082 millones, un record en toda la serie histórica. 9,6% crecimiento de ingresos por turismo Optimismo de las empresas Porcentaje neto* de empresas que se muestran optimistas sobre el futuro de su economía nacional (próximos 12 meses) España Sur de Europa* Eurozona 22 -15 El optimismo neto de las empresas españolas ha -50 crecido 58 puntos porcentuales desde T4 2010 2012. 8 -16 -38 -8 -9 -22 -50 -62 -67 T4 2011 T4 2012 T4 2013 Fuente: Grant Thornton IBR 2014 La economía española salió en el tercer trimestre de 2013 de la recesión técnica tras crecer un 0,1% entre julio y septiembre de 2013.

- 2. Fuente: Grant Thornton IBR 2014 Perspectivas de las empresas españolas para 2014 Grant Thornton International Business Report 2014 Perspectivas de empleo Previsiones para los principales indicadores de las empresas Porcentaje neto* de empresas que esperan un incremento (próximos 12 meses) Porcentaje neto* de empresas que esperan un incremento (próximos 12 meses) 40 32 29 12 -9 3 20 3 -10 -15 -9 -4 T4 T4 T4 2011 2012 2013 T4 T4 T4 2011 2012 2013 T4 T4 T4 2011 2012 2013 18 14 30 6 1 -4 5 España Sur de Europa* T4 T4 T4 2011 2012 2013 T4 T4 T4 2011 2012 2013 Beneficios Facturación 23 25 España Sur de Europa* -9 -5 2 -16 T4 T4 T4 2011 2012 2013 Exportaciones Las empresas españolas están seguras de la solidez de sus exportaciones y prevén una fuerte recuperación de la facturación y los beneficios... Perspectivas de inversión Porcentaje neto* de empresas que esperan un incremento (próximos 12 meses) T4 2010 T4 2011 T4 2012 T4 2013 Las empresas empiezan a pensar en contratar con el objetivo de prepararse para el crecimiento esperado. T4 2013 T4 2013 T4 2012 T4 2012 -3 9 Inmuebles 13 31 Maquinaria e instalaciones T4 2013 T4 2012 4 13 I+D+i *Porcentaje neto: diferencia entre los que esperan subidas y los que prevén bajadas *Sur de Europa incluye Grecia, Italia y España ... como consecuencia empiezan a plantearse inversiones en otras áreas de interés. www.GrantThornton.es