Clasificacion de Cuentas de Contabilidad, Principios generales de contabilidad y segun NIIF

•Als DOCX, PDF herunterladen•

2 gefällt mir•3,163 views

Se hace una comparación de la clasificación de las cuentas contables con los principios generales de contabilidad y según NIIF

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Clasificacion de Cuentas de Contabilidad, Principios generales de contabilidad y segun NIIF

Ähnlich wie Clasificacion de Cuentas de Contabilidad, Principios generales de contabilidad y segun NIIF (20)

Mehr von Guzttavo Adolffo

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Clasificacion de Cuentas de Contabilidad, Principios generales de contabilidad y segun NIIF

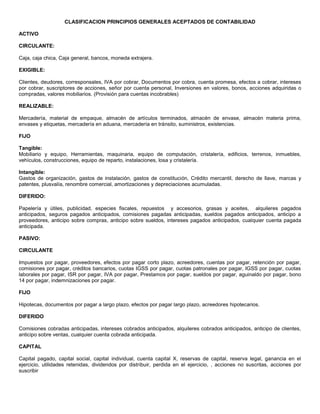

- 1. CLASIFICACION PRINCIPIOS GENERALES ACEPTADOS DE CONTABILIDAD ACTIVO CIRCULANTE: Caja, caja chica, Caja general, bancos, moneda extrajera. EXIGIBLE: Clientes, deudores, corresponsales, IVA por cobrar, Documentos por cobra, cuenta promesa, efectos a cobrar, intereses por cobrar, suscriptores de acciones, señor por cuenta personal, Inversiones en valores, bonos, acciones adquiridas o compradas, valores mobiliarios. (Provisión para cuentas incobrables) REALIZABLE: Mercadería, material de empaque, almacén de artículos terminados, almacén de envase, almacén materia prima, envases y etiquetas, mercadería en aduana, mercadería en tránsito, suministros, existencias. FIJO Tangible: Mobiliario y equipo, Herramientas, maquinaria, equipo de computación, cristalería, edificios, terrenos, inmuebles, vehículos, construcciones, equipo de reparto, instalaciones, losa y cristalería. Intangible: Gastos de organización, gastos de instalación, gastos de constitución, Crédito mercantil, derecho de llave, marcas y patentes, plusvalía, renombre comercial, amortizaciones y depreciaciones acumuladas. DIFERIDO: Papelería y útiles, publicidad, especies fiscales, repuestos y accesorios, grasas y aceites, alquileres pagados anticipados, seguros pagados anticipados, comisiones pagadas anticipadas, sueldos pagados anticipados, anticipo a proveedores, anticipo sobre compras, anticipo sobre sueldos, intereses pagados anticipados, cualquier cuenta pagada anticipada. PASIVO: CIRCULANTE Impuestos por pagar, proveedores, efectos por pagar corto plazo, acreedores, cuentas por pagar, retención por pagar, comisiones por pagar, créditos bancarios, cuotas IGSS por pagar, cuotas patronales por pagar, IGSS por pagar, cuotas laborales por pagar, ISR por pagar, IVA por pagar, Prestamos por pagar, sueldos por pagar, aguinaldo por pagar, bono 14 por pagar, indemnizaciones por pagar. FIJO Hipotecas, documentos por pagar a largo plazo, efectos por pagar largo plazo, acreedores hipotecarios. DIFERIDO Comisiones cobradas anticipadas, intereses cobrados anticipados, alquileres cobrados anticipados, anticipo de clientes, anticipo sobre ventas, cualquier cuenta cobrada anticipada. CAPITAL Capital pagado, capital social, capital individual, cuenta capital X, reservas de capital, reserva legal, ganancia en el ejercicio, utilidades retenidas, dividendos por distribuir, perdida en el ejercicio, , acciones no suscritas, acciones por suscribir

- 2. CLASIFICACION SEGÚN NORMAS INTERNACIONALES DE CONTABILIDAD CORRIENTE: CORTO PLAZO (1 Año) Caja, caja chica, Caja general, bancos, moneda extrajera, Inversiones en valores, bonos, acciones adquiridas o compradas, valores mobiliarios, Clientes, deudores, corresponsales, IVA por cobrar, Documentos por cobra, cuenta promesa, efectos a cobrar, intereses por cobrar, suscriptores de acciones, señor por cuenta personal, Mercadería, material de empaque, almacén de artículos terminados, almacén de envase, almacén materia prima, envases y etiquetas, mercadería en aduana, mercadería en tránsito, suministros, existencias, Gastos de organización, gastos de instalación, gastos de constitución,Papelería y útiles, publicidad, especies fiscales, repuestos y accesorios, grasas y aceites, alquileres pagados anticipados, seguros pagados anticipados, comisiones pagadas anticipadas, sueldos pagados anticipados, anticipo a proveedores, anticipo sobre compras, anticipo sobre sueldos, intereses pagados anticipados, cualquier cuenta pagada anticipada. NO CORRIENTE: LARGO PLAZO (Mayor a 1 año) Mobiliario y equipo, Herramientas, maquinaria, equipo de computación, cristalería, edificios, terrenos, inmuebles, vehículos, construcciones, equipo de reparto, instalaciones, losa y cristalería, Crédito mercantil, derecho de llave, marcas y patentes, plusvalía, renombre comercial, amortizaciones y depreciaciones acumuladas, Inversiones a mas de un año (LP). PASIVO CORRIENTE: CORTO PLAZO (1 Año) Impuestos por pagar, proveedores, efectos por pagar corto plazo, acreedores, cuentas por pagar, retención por pagar, comisiones por pagar, créditos bancarios, cuotas IGSS por pagar, cuotas patronales por pagar, IGSS por pagar, cuotas laborales por pagar, ISR por pagar, IVA por pagar, Prestamos por pagar, sueldos por pagar, aguinaldo por pagar, bono 14 por pagar, indemnizaciones por pagar, Comisiones cobradas anticipadas, intereses cobrados anticipados, alquileres cobrados anticipados, anticipo de clientes, anticipo sobre ventas, cualquier cuenta cobrada anticipada. NO CORRIENTE: LARGO PLAZO (Mayor a 1 año) Hipotecas, documentos por pagar a largo plazo, efectos por pagar largo plazo, acreedores hipotecarios. Toda deuda a largo plazo CAPITAL Capital pagado, capital social, capital individual, cuenta capital X, reservas de capital, reserva legal, ganancia en el ejercicio, utilidades retenidas, dividendos por distribuir, perdida en el ejercicio,acciones no suscritas, acciones por suscribir. Elaborado por: ________________________________ Gustavo Adolfo Elias G. Contador Público y Auditor