Inventarios

•Als DOCX, PDF herunterladen•

1 gefällt mir•6,135 views

Ejercicios desarrollados del tema de Inventarios para la toma de decisiones.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Inventarios

Ähnlich wie Inventarios (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Inventarios

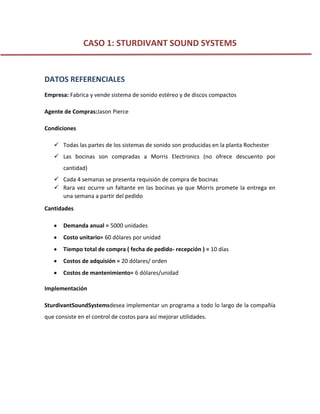

- 1. CASO 1: STURDIVANT SOUND SYSTEMS DATOS REFERENCIALES Empresa: Fabrica y vende sistema de sonido estéreo y de discos compactos Agente de Compras:Jason Pierce Condiciones Todas las partes de los sistemas de sonido son producidas en la planta Rochester Las bocinas son compradas a Morris Electronics (no ofrece descuento por cantidad) Cada 4 semanas se presenta requisión de compra de bocinas Rara vez ocurre un faltante en las bocinas ya que Morris promete la entrega en una semana a partir del pedido Cantidades Demanda anual = 5000 unidades Costo unitario= 60 dólares por unidad Tiempo total de compra ( fecha de pedido- recepción ) = 10 días Costos de adquisión = 20 dólares/ orden Costos de mantenimiento= 6 dólares/unidad Implementación SturdivantSoundSystemsdesea implementar un programa a todo lo largo de la compañía que consiste en el control de costos para así mejorar utilidades.

- 2. Preguntas de Análisis 1. Calcule la cantidad óptima de pedido Situación Actual = = 13 órdenes Tamaño del pedido medio = 384,615 =385 unidades Cálculos Costo compra = = 300000 dólares Costo de pedido = * 13 órdenes = 260 dólares Costo de almacenamiento = / 2 = 1153.8 = 1154 Total de costo= Cantidad ec. Del pedido = == = 182,5 = 183 unidades Se tiene como cantidad óptima del pedido 183 unidades

- 3. 2. Determine el valor de ROP apropiado ( unidades) 3. Calcule el ahorro de costos que la empresa realizará en caso de implementar la decisión de adquisión óptima de inventario. Observación: Los costos de transporte y de orden no son iguales debido al redondeo de EOQ a un número entero. Entonces El ahorro de costes en virtud de la política de reordenación EOQ sería: Costo bajo política actual: 301, 414dólares Costo por la política de EOQ: 301 095, 45 dólares se considera una parte muy pequeña de ahorros

- 4. 4. ¿Deberían los costos de adquisión ser considerados como una función lineal del número de pedidos? Los costos típicos asociados a la adquisición de materiales comprenden: Costos de la preparación de los pedidos, escribir las órdenes de compra, recepción e inspeccióndemercancía, el almacenamiento, la actualización del inventario y registros. Estos costes generalmente suelen ser fijos e independiente del tamaño de la orden. Ya que una orden grande puede requerir más tiempo de procesamiento (ya sea en inspección u otros procedimientos; pero se puede ver claramente que el aumento de los costos de adquisición es mínimo. Por ende a medida que aumenta el tamaño del lote, el número de pedidos disminuye. En consecuencia, la contratación de costos disminuyen con un aumento en el tamaño del lote.

- 5. CASO PRÁCTICO II: MARTIN-PULLIN BICYCLE CORPORATION 1.-DATOS “Matin- Pullin Bicycle Corp. (MPBC)”, es un distribuidor mayorista de bicicletas y partes para bicicletas. La compañía distribuye una gran variedad de bicicletas. El modelo más popular, y la mayor fuente de ingresos de la empresa es la “AirWing”. - Se estima que cada vez que se coloca un pedido, la empresa incurre en un costo de $65. El precio de compra de cada bicicleta pagado por MPBC es, al menos, igual a 60% del precio sugerido para la venta. El costo por mantenimiento de inventario es de 1% mensual (12% anual) en relación con el precio de compra pagado por MPBC. El precio de venta (pagado por los clientes) es de $170 por bicicleta. LA EMPRESA DESEA HACER UN PLAN DE INVENTARIOS PARA EL 2002 DEMANDA DEL MODELO AIRWING MES Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre Total 2000 6 12 24 46 75 47 30 18 13 12 22 38 343 2001 7 14 27 53 86 54 34 21 15 13 25 42 391 PRONÓSTICO PARA 2002 8 15 31 59 97 60 39 24 16 15 28 47 439 2.- Preguntas para análisis 2.1.- Desarrolle un plan de inventario para ayudar a MPBC El plan de inventario es para el año 2002, así que tomamos en cuenta los datos del pronóstico de demanda para ese año: Enero Feb 8 15 Marzo Abril 31 59 May 97 Jun 60 Julio 39 Agosto Set 24 16 Oct 15 Nov 28 Dic 47

- 6. Tenemos que utilizar el modelo EOQ (con punto y stock de seguridad a reordenar), y hallar con respecto a los datos del pronóstico 2002, lo siguiente: a) Demanda promedio mensual b) Desviación estándar de la demanda mensual El plan de inventario se basa en los siguientes costos: TABLA DE COSTOS Y VALORES DEL PLAN DE INVENTARIO Costo de emisión de una bicicleta Costo por bicicleta Costo de almacenamiento Nivel de servicio Plazo de ejecución Demanda/año $65 $102 $12.24 (anual) 95%, con un “z”=1.645 1 mes (4 semanas) 439 bicicletas Por lo tanto, hallamos la cantidad económica óptima del pedido:

- 7. 2.2.- Comente los valores de ROP y los costos totales El punto de reorden tenemos que hallarlo mediante la siguiente relación: DEMANDA MENSUAL Por lo tanto: El stock de seguridad está dado por: El costo de inventario se calcula: 2.3.- ¿Cómo se puede enfrentar la demanda que no está en el nivel del horizonte de planeación? Como podemos observar en el gráfico, la demanda no se distribuye de manera adecuada, por lo que es necesario segmentar el horizonte de planificación y llegar a un plan de inventario para cada uno de estos segmentos, así la demanda sería más uniforme durante un determinado año. Se podría, por ejemplo, planificar el inventario trimestralmente. Un modelo EOQ para todo el año no sería adecuado. PRONÓSTICO DE BICICLETAS 120 100 80 60 PRONÓSTICO PARA 2002 y = -0.073x + 37.06 R² = 0.000 40 20 Linear (PRONÓSTICO PARA 2002) Diciembre Noviembre Octubre Setiembre Agosto Julio Junio Mayo Abril Marzo Febrero Enero 0