Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Mehr von Hanna Filatova

Mehr von Hanna Filatova (20)

Поведінкова економіка та управління державним боргом

- 1. «Поведінкова економіка та управління державним боргом країни в довоєнний період» Економіка існує не сама по собі, а як плід людської праці і об’єкт діяльності людини. Вона залежить від людських думок, почуттів та вчинків. Сучасна біржа, наприклад, тотально комп'ютеризована, але долю цінних паперів, їх подорожчання або здешевлення вирішують не комп'ютери, а людські імпульси, які занадто часто бувають нераціональними. Це наочно ілюструє найбільша біржа світу Нью-Йоркська. Наприклад, індекс Доу- Джонса досяг захмарного рівня, а раціональних причин для цього немає. За класичними канонами через політичну нестабільність в світі, слабке зростання економіки, через велику кількість руйнівних природних катаклізмів вже давно мала б відбутися біржова корекція падіння котирувань цінних паперів. А вони все йдуть вгору. Поведінковій економіці притаманне прагнення коригувати соціально- економічну політику охорону навколишнього середовища, забезпечення безпеки, охорону здоров'я, освіту, кредитно-фінансовий сектор, при цьому грунтуючись на знанні людської психології. Розглянемо більш детально, як проявляються аспекти поведінкової економіки пов’язані з управління державним боргом. В цілому, аналізуючи процеси управління державним боргом в Україні, можна стверджувати, що іноді приймаються, на перший погляд, доволі таки раціональні рішення. Ось, наприклад, в 2015 році уряд провів реструктуризацію боргу України перед приватними закордонними кредиторами на 15млрд.дол. Це більш розумно, ніж витрачати гроші за невигідних умов, збільшуючи свій борг. Проте, як показали подальші дослідження, заявлене списання боргу загрожує значно більшими виплатами протягом наступних двох десятиліть. Уряд видав кредиторам замість «списаного» боргу нові цінні папери з прив’язкою виплат до темпів зростання ВВП України. Якщо українська економіка буде зростати швидше

- 2. 3%, то з 2021 року по 2040 рік країна може віддати від 5 млрд.дол до 20 млрд. дол., залежно від темпів розвитку Простіше кажучи, чим більше буде зростати виробництво, тим більше коштів доведеться віддавати. Угода вбиває шанси України вирватися з бідності. Прийняте урядом рішення було нераціональним, в дечому «імпульсивним», «вимушеним», та було прийняте оскільки наближалися терміни погашення заборгованості за старими умовами. Також не варто забувати, про те, що кожне прийняте державними органами управлінське рішення впливає на поведінку кожного громадянина країни. Отримана інформація щодо зростання державного боргу так чи інакше підштовхує населення України до прийняття «інших» рішень, дій. Зокрема, дані досліджень проведених вітчизняними науковцями- економістами, відображають специфічну психологію українців, яку важко назвати раціональною: якщо в інших країнах в кризовий час люди різко скорочують витрати, то в Україні, навпаки, намагаються купити якомога більше про запас, нехай навіть в борг. В якійсь мірі це нагадує поведінку радянських громадян в роки війни і в інші важкі часи, коли вони намагалися запастися крупою, сіллю, цукром, консервами, милом, сірниками. Але якщо, скажімо, під час війни сірники і сіль були реальним дефіцитом, то скуповуються нині про запас електронні гаджети та побутова техніка такими безумовно не є. З точки зору жителів більш розвинених країн, українці не замислюються про завтрашній день і поводяться легковажно: вони не відкладають гроші, а витрачають їх сьогодні - на подорожі, розваги, техніку, одяг. А з точки зору екс-радянської людини, це цілком раціонально - з урахуванням історичної пам'яті: в країні може в будь-який момент статися дефолт, чергова девальвація гривні або щось грандіозніше. Тримати гроші (навіть якщо це долари або євро) в банку страшно, під матрацом - немає

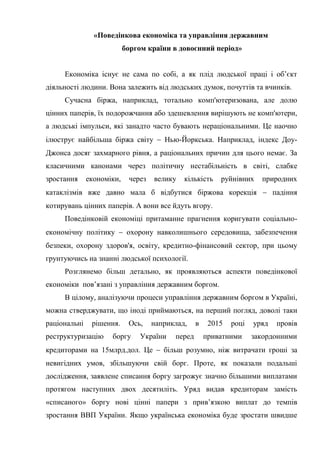

- 3. ніякого сенсу, а тому й витрачає власні кошти (у кого вони є) швидше, щоб був від них хоч якийсь зиск. Якесь раціональне зерно тут все ж є. Рисунок 1. Дані державного боргу та кредитів, виданих банками за 2010-2018 рр., млн.грн. Як видно з наведеного графіку, все ж таки «нераціональна» тенденція таки прослідковується в період стрімкого зростання державного боргу в країні кредити видані суб’єктам господарювання також зростають. Розумно було б припустити, що в період загострення економічної ситуації в країні - суб’єкти господарювання мали б в меншій мірі покладатися на кредитні кошти. При цьому кредити видані фізичним - залишаються майже незмінними. Проте, у цьому випадку, слід звернути увагу на ще один «парадокс», розподіляючи свої особисті бюджети, люди часто витрачають гроші по кредитних картках, накопичують «карткові борги» і в той же час намагаються зберегти або навіть примножити свої заощадження. З чисто економічної точки зору було б логічніше використовувати накопичені кошти для погашення власного боргу. 0 500000 1000000 1500000 2000000 2500000 млн. грн. Надані кредити Кредити суб'єктам господарювання Кредити фізичним особам Державний борг (усього)

- 4. Отже, контекст або ситуація, в якій приймаються рішення здійснюють вплив на нашу поведінку та вибір, і це в кінцевому рахунку впливає на результати. Дослідження поведінкових проблем може підвищити й ефективність управління державним боргом.