Formation bourse zoom ppt

•Als DOCX, PDF herunterladen•

0 gefällt mir•25 views

Apprendre l'investissement en bourse et fructifiez vos revenus à long terme

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Formation bourse zoom ppt

Ähnlich wie Formation bourse zoom ppt (20)

Mehr von Sosthene Lasm , MBA

Mehr von Sosthene Lasm , MBA (12)

Formation bourse zoom ppt

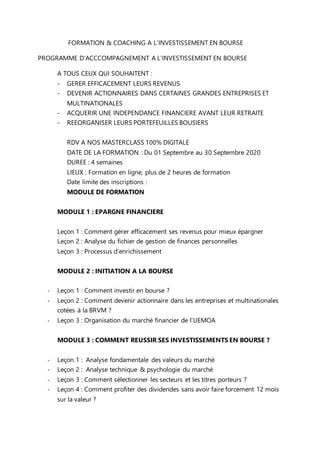

- 1. FORMATION & COACHING A L’INVESTISSEMENT EN BOURSE PROGRAMME D’ACCCOMPAGNEMENT A L’INVESTISSEMENT EN BOURSE A TOUS CEUX QUI SOUHAITENT : - GERER EFFICACEMENT LEURS REVENUS - DEVENIR ACTIONNAIRES DANS CERTAINES GRANDES ENTREPRISES ET MULTINATIONALES - ACQUERIR UNE INDEPENDANCE FINANCIERE AVANT LEUR RETRAITE - REEORGANISER LEURS PORTEFEUILLES BOUSIERS RDV A NOS MASTERCLASS 100% DIGITALE DATE DE LA FORMATION : Du 01 Septembre au 30 Septembre 2020 DUREE : 4 semaines LIEUX : Formation en ligne, plus de 2 heures de formation Date limite des inscriptions : MODULE DE FORMATION MODULE 1 : EPARGNE FINANCIERE Leçon 1 : Comment gérer efficacement ses revenus pour mieux épargner Leçon 2 : Analyse du fichier de gestion de finances personnelles Leçon 3 : Processus d’enrichissement MODULE 2 : INITIATION A LA BOURSE - Leçon 1 : Comment investir en bourse ? - Leçon 2 : Comment devenir actionnaire dans les entreprises et multinationales cotées à la BRVM ? - Leçon 3 : Organisation du marché financier de l’UEMOA MODULE 3 : COMMENT REUSSIR SES INVESTISSEMENTS EN BOURSE ? - Leçon 1 : Analyse fondamentale des valeurs du marché - Leçon 2 : Analyse technique & psychologie du marché - Leçon 3 : Comment sélectionner les secteurs et les titres porteurs ? - Leçon 4 : Comment profiter des dividendes sans avoir faire forcement 12 mois sur la valeur ?

- 2. - Leçon 5 : Comment analyser rapidement et efficacement une banque, une société commerciale et industrielle cotée en bourse ? MODULE 5 : COMMENT GERER EFFICACEMENT SON PORTEFEUILLE ? - Leçon 1 : Comment planifier ses investissements en bourse ? - Leçon 2 : Comment exécuter ses investissements en bourse ? - Leçon 3 : Le rééquilibrage du portefeuille en cas de baisse MODULE 6 : SUIVRE EFFICACEMENT SON PORTEFEUILLE A DISTANCE - Leçon 1 : Mise en place du fichier de suivi de son portefeuille (Excel) - Leçon 2 : Savoir analyser et interpréter les newsletters des SGI - Leçon 3 : Comment préparer une assemblée générale en tant qu’actionnaire ? BONUS : Coaching personnalisé pendant 3 mois pour l’offre premium ANALYSE FONDAMENTALE D’UNE ENTREPRISE CÔTEE EN BOURSE I- ANALYSE MACRO-ECONOMIQUE La première approche de l’analyse fondamentale est l’étude de l’environnement économique global par pays ou zone géographique. L’investisseur identifie dans un premier temps l’environnement global dans lequel il intervient. Pour cela, il utilise les indicateurs économiques (PIB, le taux de Chômage, le taux de la Production industrielle, Rapport de vente au détail). Il existe 4 périodes majeures dans les cycliques économiques, avec des durées plus ou moins longues, un impact plus ou moins important. NB : Connaître la période économique d’un instant T permet à l’investisseur d’orienter ses investissements sur des secteurs à privilégier durant cette période. Période de croissance Cette phase également appelée d’expansion est la période pendant laquelle l’activité économique croît et le chômage diminue.

- 3. Période de récession Cette phase représente un ralentissement de l’activité économique. L’économie commence à décroître. Les économistes emploient le terme de récession lorsque le produit intérieur brut (PIB) est négatif durant deux trimestres consécutifs. Période de surchauffe Cette phase également appelée période de haute conjoncture représente le passage d’une phase de croissance à une phase de décroissance. Cette période est le sommet d’un cycle, et amène un retournement dans la conjoncture économique. Période de dépression Synonyme de « contraction économique », la dépression est une phase de la conjoncture et des cycles économiques qui est marquée par une tendance à la baisse de la production, du PIB (Produit Intérieur Brut) et du revenu national des économies, baisse généralisée de l’activité qui est caractérisée par une augmentation du chômage. II- Analyse Sectorielle L’analyse sectorielle étudie les caractéristiques économiques et concurrentielles d’un secteur économique. Il est nécessaire pour l’investisseur de privilégier des secteurs en fonction des périodes économiques. L’objectif est d’identifier un secteur intéressant dans lequel investir et ainsi en faire son étude pour connaître ses caractéristiques, ses acteurs et ses performances. Secteurs cycliques Un secteur cyclique est un secteur dont la croissance des sociétés qui le constituent va suivre l’évolution des périodes économiques : - en cas de période de croissance, les résultats de sociétés cycliques sont bons ; En revanche, en cas de récession, les résultats réalisés sont moins bénéficiaires ou peuvent enregistrer des pertes. Exemples de secteurs dits « Cycliques » : automobile, compagnies aériennes, et industrie. Les fondamentaux de l’entreprise

- 4. - La raison sociale de l’entreprise - Le siège social - Le conseil d’administration - Le comité de gestion - Le secteur d’activité - Les produits, biens ou services, par de marché et les principaux concurrents - Part des ventes locales et à l’exportations II- ANALYSE FINANCIERE 1- Le bilan Analyser sur 2 ans la variation de : - L’investissement (l’actif immobilisé incorporel, corporel) - L’exploitation (le BFE ou BFG) - Le financement (Les capitaux propres et les dettes à plus d’1an) 2- Le résultat Analysez sur 2 ans la variation de : CA (chiffre d’affaire), EBE (excédent brut d’exploitation), RE (résultat d’exploitation) et le résultat net. 3- Analyse par les ratios Rentabilité : ● Le retour sur fonds propres (ROE) Le retour sur fonds propres d’une entreprise est un élément déterminant dans l’analyse que doivent mener tous les investisseurs boursiers. Ce ratio se calcule de la façon suivante : Résultat net / Capitaux propres Le retour sur fonds propres d’une entreprise (ou ROE, en anglais, pour Return on Equity) mesure la rentabilité des capitaux de cette société. Vous pouvez également mesurer la rentabilité de cette entreprise en rapportant son résultat net à l’ensemble de ses capitaux permanents, y compris ses dettes à moyen et long terme. Vous mesurerez ainsi sa rentabilité par rapport aux capitaux apportés à la fois par les actionnaires et par les créanciers. Rotation des actifs (CA/TA) Levier financier (TA/FP)

- 5. ROA (RN/TA) Charge d’exploitation/Produits d’exploitation Liquidité /solvabilité : Ratio de liquidité générale (AC/PC) Ratio de liquidité de l’actif (AC/TA) Flexibilité financière Gearing (Dette financière nette /FP). Le gearing, ou ratio d’autonomie financière, mesure le niveau d’endettement financier net d’une entreprise par rapport à ses fonds propres. Dette financière nette /EBE Ratios boursiers La description des ratios boursiers se doit de commencer par le plus célèbre d’entre eux PER : Les ratios boursiers ● Le PER pour Price Earning Ratio. Il se calcule de la façon suivante : Cours / Bénéfice par action Le PER est également nommé multiple de capitalisation des bénéfices. La valeur du PER va ainsi vous indiquer le nombre d’années de bénéfices contenues dans le cours de Bourse d’une société. Ne vous étonnez donc plus lorsque vous entendrez qu’une action est chère ou pas chère, puisqu’elle se paie x fois ses bénéfices. Le PER d’un titre sera d’autant plus élevé que les investisseurs anticipent une croissance forte de ses bénéfices. Sachez que pour les professionnels, le PER dépasse le cadre de la simple évaluation d’une action et sert souvent de guide à une comparaison sectorielle, voire à une comparaison entre marchés. La comparaison sectorielle des PER permet de savoir si une valeur est chère ou bon marché. ● Le PAY-OUT ratio ou taux de distribution Il correspond au pourcentage du bénéfice de l’exercice distribué aux actionnaires sous forme de dividendes. Il s’agit donc du rapport entre le

- 6. montant des dividendes nets et le bénéfice net, au titre du même exercice. - Les entreprises en forte croissance ne distribuent généralement très peu voire pas de dividendes. Il s’agit de valeurs de croissance. Les sociétés qui arrivent à maturité reversent à leurs actionnaires une fraction croissante de leurs bénéfices, devenant ainsi des valeurs de rendement. ● Comment apprécier le prix d’acquisition d’une entreprise Vous devez faire le calcul suivant : Valeur d’entreprise / Ebitda Capitalisation Boursière + Dettes Financières / EBE Elle mesure la somme réelle qu’un repreneur aurait à débourser pour prendre le contrôle de cette société et en rembourser les dettes. ● PBR Comment apprécier la décote ou la surcote d’une action Le PBR mesure la décote ou la surcote d’un titre par rapport aux fonds propres de l’entreprise : Cours / Actif net par action Ce ratio financier permet de comparer la valeur comptable des actifs de l’entreprise avec le prix indiqué par le marché. Hypothèse 1 : Un PBR supérieur à 1 signifie que le marché valorise d’avantage les actifs de l’entreprise par rapport à leur valeur comptable. Hypothèse 2 : Un PBR inférieur à 1 signifie que le marché sous-évalue les actifs de l’entreprise par rapport à leur valeur comptable. Comme la majorité des ratios financiers, le PBR varie en fonction des industries et des secteurs. Multiple du Chiffre d’affaires Price to Sales Ratio =Valeur de la Société / Chiffre d’affaires Le multiple du chiffre d’affaires ou Price to Sales Ratio (P/S ou PSR) permet d’approcher la valorisation d’une société par sa part du marché, appréhendée à travers les ventes, indépendamment de sa structure financière ou de sa rentabilité.

- 7. Multiple de l’EBITDA Multiple de l’EBITDA =Valeur de la Société / EBITDA Le multiple d’EBITDA ou le multiple de l’excèdent brut d’exploitation tient compte de la rentabilité directement issue de l’exploitation avant prise en compte de la structure financière et des dotations aux amortissements. Il permet de valoriser la rentabilité d’exploitation d’une entreprise sans tenir compte des disparités en termes de politique d’amortissement / d’investissement qui peuvent exister au sein d’une même industrie. ANALYSE TECHNIQUE Voire cas pratique avec RICHBOURSE. III- CONCLUSION