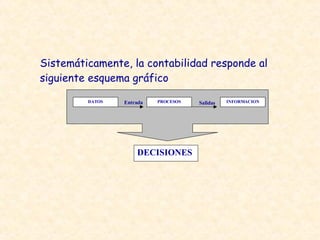

1. Entrada Salidas DATOS PROCESOS INFORMACION DECISIONES Sistemáticamente, la contabilidad responde al siguiente esquema gráfico

2.

3.

4.

5. Entradas Considerando el esquema sistemático, incluyendo las fases de la contabilidad nos queda el resumen Salidas Recopilación de: Históricos Eventos Financieros DATOS - Registros - Almacenamiento - Clasificación - Cálculo - Análisis - Ajustes - Cierre DATOS - Estados Financieros: - Balance General - Estado de Resultados - Presupuestos - Análisis de Proveedores - Análisis de Inventarios DATOS

7. El ACTIVO de una empresa es el conjunto de bienes, recursos, valores, disponibilidades y créditos a su favor. Las Mercaderías, el dinero, los muebles, las cuentas por cobrar constituyen ejemplos de valores del Activo. El PASIVO está formado por todas las obligaciones sociales, tributarias y financieras que la empresa tiene con terceras personas, como ser: Letras por Pagar, impuestos x pagar, proveedores, etc. El Activo El Pasivo

8. Al comparar el monto del Activo y del Pasivo, siempre existirá una diferencia a favor de la empresa, la cual se denomina CAPITAL. Igualdad del Inventario ACTIVO = PASIVO + CAPITAL El Capital

9. Características: 1) Toda transacción se expresa en una cantidad monetaria (dinero) 2) Toda transacción consta de 2 elementos: Cargos y Abonos 3) La 1ra. constancia escrita de las transacciones son los documentos y comprobantes 4) Los documentos o comprobantes son los que se registran en la contabilidad, después de ser analizados. LAS TRANSACCIONES COMERCIALES

10. a) En toda operación se modifican, por lo menos, dos componentes de la igualdad. b) Cada elemento de la igualdad puede aumentar o disminuir. c) Cuando intervienen dos valores del Activo, uno aumenta y el otro disminuye. d) Cuando intervienen dos valores del Pasivo, uno aumenta y el otro disminuye. e) Cuando intervienen un valor del Activo y otro el Pasivo, los dos aumentan o disminuyen. f) El capital sufre una variación cuando se produce una utilidad o un gasto. Al examinar las variaciones que puede experimentar el inventario, se observan las siguientes propiedades :

11. Las Cuentas Es un registro donde se agrupan operaciones de una misma naturaleza y bajo un solo título DEBE HABER 124.250 5.340 600 4.500 32.800 900 130.190 38.200 Abonos Cargos Débito Crédito La diferencia del Débito con el Crédito se denomina “Saldo”

12. El saldo es “ Deudor ” cuando el Débito es mayor al Crédito El saldo es “ Acreedor ” cuando el Crédito es mayor al Débito. TIPOS DE SALDO La cuenta está “ Saldada ” o “ Balanceada ” cuando el Débito es igual al Crédito.

13. Tratamiento de las Cuentas Aumentos Disminuc. ACTIVO Disminuc. Aumentos. PASIVO Pérdida Ganancia. RESULTADO DEBE HABER DEBE HABER DEBE HABER

23. Se inicia actividad económica con el siguiente inventario: Caja: 1.890.000 Proveedores: 18.000 Mercaderías: 870.000 Banco: 1.250.000 Letras por Pagar: 54.000 TRANSACCION Cuentas que Intervienen Tipo de Cuentas Como afectan DEBE HABER CAJA MERCADERIAS BANCO PROVEEDORES L/S x PAGAR CAPITAL ACTIVO ACTIVO ACTIVO PASIVO PASIVO PASIVO + + + + + + 1.890.000 870.000 1.250.000 18.000 54.000 3.938.000

24. Se compran mercaderías por $ 225.000.- cancelándose 30% en efectivo y saldo al crédito con letras TRANSACCION Cuentas que Intervienen Tipo de Cuentas Como afectan DEBE HABER MERCADERIAS CAJA L/S x PAGAR ACTIVO ACTIVO PASIVO + - + 225.000 67.500 157.500

25. Se cancela arriendo de local comercial por $40.000.- con cheque TRANSACCION Cuentas que Intervienen Tipo de Cuentas Como afectan DEBE HABER GTOS GENERAL BANCO RESULT ACTIVO PERDIDA - 40.000 40.000

26. Se realiza depósito en cuenta corriente por $ 124.000 TRANSACCION Cuentas que Intervienen Tipo de Cuentas Como afectan DEBE HABER BANCO CAJA ACTIVO ACTIVO + - 124.000 124.000

27. Se cancela letra por $ 5.000 en efectivo TRANSACCION Cuentas que Intervienen Tipo de Cuentas Como afectan DEBE HABER L/S x PAGAR CAJA PASIVO ACTIVO - - 5.000 5.000

28. Venta de mercaderías por $ 180.000 (Costo: $115.000, cobrándose 50% en efectivo y saldo al crédito con letras TRANSACCION Cuentas que Intervienen Tipo de Cuentas Como afectan DEBE HABER CAJA L/S x COBRAR MERCADERIAS UTIL.x VENTAS ACTIVO ACTIVO ACTIVO RESULT. + + + GANANC 90.000 90.000 115.000 65.000

![[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)