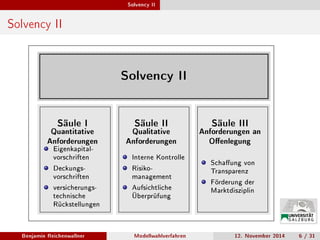

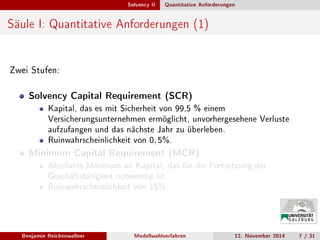

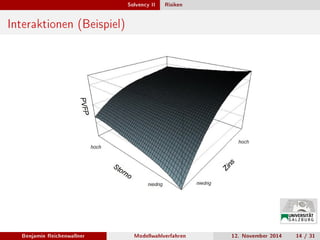

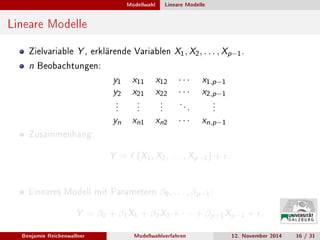

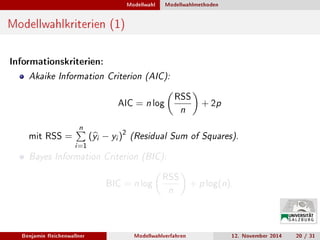

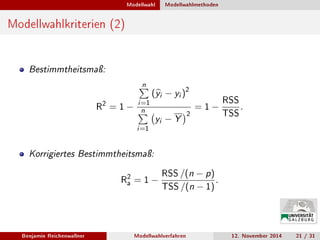

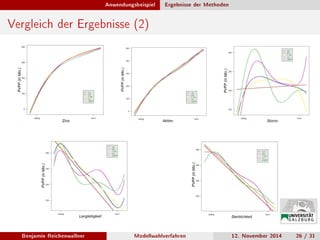

Das Dokument skizziert das Modellwahlverfahren für Proxy-Modelle im Zusammenhang mit Solvency II, das 2009 beschlossen wurde und einen funktionalen Zusammenhang zwischen dem Present Value of Future Profits (PVFP) und Risikofaktoren beschreibt. Es behandelt die quantitativen Anforderungen des Solvency II-Rahmenwerks, die Bewertung von Versicherungsgesellschaften sowie verschiedene Modellwahlmethoden wie Backward Elimination und Forward Selection. Die Ziele der Modellwahl sind die Erklärung gegebener Datensätze und die bestmögliche Vorhersage zukünftiger Beobachtungen.

![Fazit

Fazit (2)

All models are wrong, but some are useful. [...]

Since all models are wrong the scientist cannot obtain a correct

one by excessive elaboration. [...] he should seek an economical

description of natural phenomena. [...]

Since all models are wrong the scientist must be alert to what is

importantly wrong.

Box, George E. P.: Science and Statistics

Benjamin Reichenwallner Modellwahlverfahren 12. November 2014 29 / 31](https://image.slidesharecdn.com/0fad4925-cc23-4df3-b468-3c804d41b6cb-160627080832/85/Reichenwallner-58-320.jpg)

![7759522[2]](https://cdn.slidesharecdn.com/ss_thumbnails/77595222-130609230856-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)