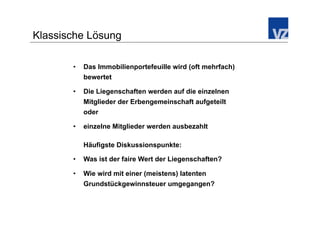

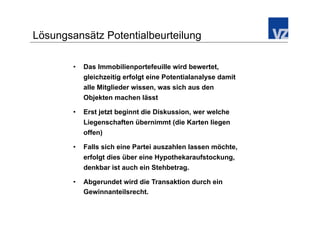

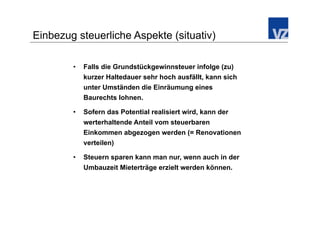

Das 27. Schweizer Immobiliengespräch behandelt Finanzierungsstrategien im aktuellen wirtschaftlichen Umfeld und umfasst Themen wie Eigen- und Fremdfinanzierungsinstrumente sowie die Bedeutung von Nachhaltigkeit in der Finanzierung von Immobilien. Es werden sowohl traditionelle als auch innovative Ansätze zur Risikominderung und Finanzierungsoptimierung vorgestellt, unter Berücksichtigung von Marktbedingungen und Herausforderungen. Ziel ist es, ein vertieftes Verständnis für die Logik und praktische Anwendung von Finanzierungsinstrumenten zu entwickeln.

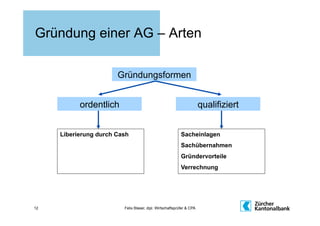

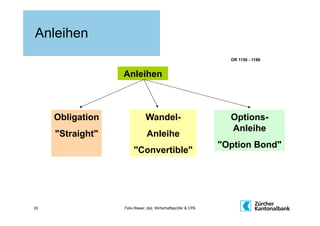

![Dazwischen ??

Mezzanine-Kapital

Va.: - Parziarische Darlehen ("Equity Kicker")

- Wandelanleihen (va. auch "mandatorily convertible")

- Optionsanleihen

[ - Nachrangige Darlehen ?? ]

21 Felix Blaser, dipl. Wirtschaftsprüfer & CPA](https://image.slidesharecdn.com/prsentationig11-05-2010-100512024640-phpapp01/85/Prasentation-Immobiliengesprach-11-05-2010-21-320.jpg)