Formação de preços e controle de estoque

•

0 gefällt mir•256 views

O documento apresenta fórmulas para cálculo de preço de venda com base em custos de mercadoria vendida, custos fixos e variáveis e margem de lucro. Também mostra simulações de controle de estoque, vendas e índices com variações nos percentuais de sonegação de impostos.

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (18)

Ähnlich wie Formação de preços e controle de estoque

Ähnlich wie Formação de preços e controle de estoque (12)

Mehr von simuladocontabil

Mehr von simuladocontabil (20)

Formação de preços e controle de estoque

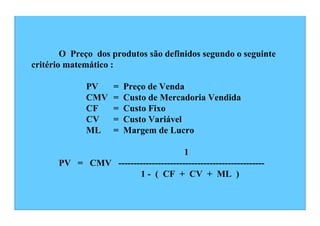

- 1. O Preço dos produtos são definidos segundo o seguinte critério matemático : PV = Preço de Venda CMV = Custo de Mercadoria Vendida CF = Custo Fixo CV = Custo Variável ML = Margem de Lucro 1 PV = CMV ------------------------------------------------ 1 - ( CF + CV + ML )

- 2. Formação do Preço • Mercadoria Adquirida ao custo de R$ 100,00 • Custo Fixo = 15 % • Custo Variável = 25% • Margem de Lucro = 10% 1 PV = 100 x ------------------------------------------- 1 - ( 0,15 + 0,25 + 0,10 ) PV = 100,00 x 2,0000 PV = 200,00

- 3. Demonstrativo Preço de Venda = 200,00 CMV = 100,00 Custo Variável ( 25%) = 50,00 Custo Fixo ( 15%) = 30,00 ML ( 10%) = 20,00

- 4. Índice de Marcação SIMULAÇÃO Considerando que a empresa tenha : 1 Custo Fixo = 09 % IM = ----------------------------- Custo Variável = 21 % 1 - ( 0,09 + 0,21 + 0,04) Margem de Lucro = 04 % IM = 1,51

- 5. CONTROLE DE ESTOQUE (simulação) Entrada Saída Saldo Ítem Data Qtdade V.Unit. V.Total Qtdade V.Unit. V.Total Qtdade. V.Unit. V.Total Saldo 01.01 10 20,00 200,00 Compra 09.01 06 25,00 150,00 16 21,87 350,00 Venda 15.02 08 21,87 175,00 08 21,87 175,00 Compra 20.03 10 30,00 300,00 18 26,38 475,00 Compra 20.04 05 35,00 175,00 23 28,26 650,00 Venda 22.05 16 28,26 452,16 07 28,26 197,84 Total 625,00 627,16 197,84

- 6. VENDAS PV = CMVunit. x Qtdade. = CMV x I.M = Venda PV1 = 21,87 x 08 = 174,96 x 1,51 = 264,16 PV2 = 28,26 x 16 = 452,20 x 1,51 = 682,82 Total das Vendas = 946,98 CMV - CUSTO DA MERCADORIA VENDIDA CMV = Estoque Inicial + Compras - Estoque Final CMV = 200,00 + 625,00 - 197,84 CMV = 627,16

- 7. ESTOQUE MÉDIO Estoque Inicial + Estoque Final EM = --------------------------------------------- 2 200,00 + 197,84 EM = ------------------------------------------- = 2 EM = 198,92

- 8. ÍNDICE DE ROTAÇÃO PRAZO MÉDIO DE DO ESTOQUE ROTAÇÃO DO ESTOQUE CMV IRE = --------------------- Período ( n ) EM PMRE = ------------------- IRE 627,16 IRE = --------------------- 5 198,92 PMRE = ------------------- 3,15 IRE = 3,15 PMRE = 1,58 Mêses.

- 9. Preço de Venda 946,98 . Preço de Venda com Sonegação de 20% 946,98 - 20% = 757 CMV Sonegado ( PV / IM ) 757 / 1,51 = 501 Est. Final Soneg.( EF = Ei + Co - CMV ) 200 + 625 - 501 = 324 Est. Médio Son. ( Ei + Ef / 2 ) 200 + 324 / 2 = 262 IRE Sonegado ( CMV / EM ) 501 / 262 = 1,91 PZMRE Sonegado ( n / IRE ) 5 / 1,91 = 2,61 GIA

- 10. Preço de Venda 946,98 . Preço de Venda com Sonegação de 40% 946,98 - 40% = 568 CMV Sonegado ( PV / IM ) 568 / 1,51 = 376 Est. Final Soneg.( EF = Ei + Co - CMV ) 200 + 625 - 376 = 449 Est. Médio Son. ( Ei + Ef / 2 ) 200 + 449 / 2 = 324 IRE Sonegado ( CMV / EM ) 376 / 324 = 1,16 PZMRE Sonegado ( n / IRE ) 5 / 1,16 = 4,31 GIA

- 11. Preço de Venda 946,98 . Preço de Venda com Sonegação de 60% 946,98 - 60% = 378 CMV Sonegado ( PV / IM ) 378 / 1,51 = 250 Est. Final Soneg.( EF = Ei + Co - CMV ) 200 + 625 - 250 = 575 Est. Médio Son. ( Ei + Ef / 2 ) 200 + 575 / 2 = 387 IRE Sonegado ( CMV / EM ) 250 / 387 = 0,64 PZMRE Sonegado ( n / IRE ) 5 / 0,64 = 7,81 GIA

- 12. Preço de Venda 946,98 . Preço de Venda com Sonegação de 80% 946,98 - 80% = 189 CMV Sonegado ( PV / IM ) 189 / 1,51 = 125 Est. Final Soneg.( EF = Ei + Co - CMV ) 200 + 625 - 125 = 700 Est. Médio Son. ( Ei + Ef / 2 ) 200 + 700 / 2 = 450 IRE Sonegado ( CMV / EM ) 125 / 450 = 0,27 PZMRE Sonegado ( n / IRE ) 5 / 0,27 = 18,51 GIA

- 13. SIMULAÇÃO Real Son. 20% Son.40% Son. 40% Son. 80% EF 197 324 449 575 700 CMV 627 501 376 250 125 PzMRE 1,58 2,61 4,31 7,81 18,51 GIA

- 14. GIA Guia de Informação e Apuração do ICMS Estoque inicial – 1.497,10 Entrada – 138.830,34 (Crédito ICMS) - 13.883,03 Estoque Final - 106.150,00 Vendas - 72.236,71

- 15. COMPRAS COMPRAS = Entradas - Crédito de IMCS COMPRAS = 138.830,34 13.883,03 COMPRAS = 124.947,31 CMV - CUSTO DA MERCADORIA VENDIDA CMV = Estoque Inicial + Compras - Estoque Final CMV = 1.497,10 + 124.947,31 - 106.150,00 CMV = 20.294,41

- 16. ÍNDICE DE MARCAÇÃO 72.236,71 IM = ------------------------------- 20.294,41 IM = 3,55 ESTOQUE MÉDIO 1.497,10 + 106.150,00 EM = --------------------------------- 2 EM = 53.823,55

- 17. ÍNDICE DE ROTAÇÃO PRAZO MÉDIO DE DO ESTOQUE ROTAÇÃO DO ESTOQUE 20.294,41 IRE = --------------------- 12 53.823,55 PMRE = ------------------- 0,37 IRE = 0,37 PMRE = 32,43 Mêses.

- 18. Considerando que o Índice de Marcação médio do setor é de 1,40 teremos: VENDAS Total de Vendas = 124.947,31 x 1,40 = 174.926,23 MONTANTE ESTIMADO DE SONEGAÇÃO Total de Vendas = 174.926,23 - 72.236,71 = 102.689,52 PERCENTUAL ESTIMADO DE SONEGAÇÃO PESonegação = 102.689,52 x 100 / 174.926,23 = 58,70%