Esquema básico de custos i

•

4 gefällt mir•5,506 views

O documento descreve o esquema básico da contabilidade de custos, separando inicialmente os gastos em custos e despesas. Em seguida, distribui os custos diretos de produção entre três produtos (A, B e C) e aloca os custos indiretos usando duas alternativas: proporcional aos custos diretos ou proporcional ao tempo de produção. Por fim, apresenta um esquema gráfico representando o processo.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (17)

Ähnlich wie Esquema básico de custos i

Ähnlich wie Esquema básico de custos i (20)

Mehr von simuladocontabil

Mehr von simuladocontabil (20)

Esquema básico de custos i

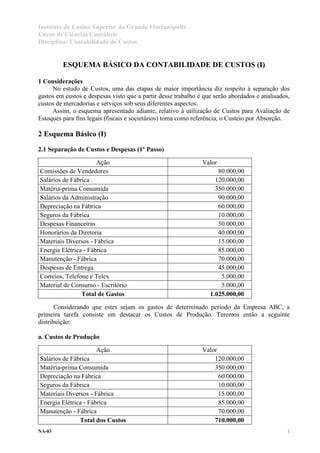

- 1. Instituto de Ensino Superior da Grande Florianópolis Curso de Ciências Contábeis Disciplina: Contabilidade de Custos ESQUEMA BÁSICO DA CONTABILIDADE DE CUSTOS (I) 1 Considerações No estudo de Custos, uma das etapas de maior importância diz respeito à separação dos gastos em custos e despesas visto que a partir desse trabalho é que serão abordados e analisados, custos de mercadorias e serviços sob seus diferentes aspectos. Assim, o esquema apresentado adiante, relativo à utilização de Custos para Avaliação de Estoques para fins legais (fiscais e societários) toma como referência, o Custeio por Absorção. 2 Esquema Básico (I) 2.1 Separação de Custos e Despesas (1º Passo) Ação Valor Comissões de Vendedores 80.000,00 Salários de Fábrica 120.000,00 Matéria-prima Consumida 350.000,00 Salários da Administração 90.000,00 Depreciação na Fábrica 60.000,00 Seguros da Fábrica 10.000,00 Despesas Financeiras 50.000,00 Honorários da Diretoria 40.000,00 Materiais Diversos - Fábrica 15.000,00 Energia Elétrica - Fábrica 85.000,00 Manutenção - Fábrica 70.000,00 Despesas de Entrega 45.000,00 Correios, Telefone e Telex 5.000,00 Material de Consumo - Escritório 5.000,00 Total de Gastos 1.025.000,00 Considerando que estes sejam os gastos de determinado período da Empresa ABC, a primeira tarefa consiste em destacar os Custos de Produção. Teremos então a seguinte distribuição: a. Custos de Produção Ação Valor Salários de Fábrica 120.000,00 Matéria-prima Consumida 350.000,00 Depreciação na Fábrica 60.000,00 Seguros da Fábrica 10.000,00 Materiais Diversos - Fábrica 15.000,00 Energia Elétrica - Fábrica 85.000,00 Manutenção - Fábrica 70.000,00 Total dos Custos 710.000,00 NA-03 1

- 2. b. Despesas Administrativas Ação Valor Salários da Administração 90.000,00 Honorários da Diretoria 40.000,00 Correios, Telefone e Telex 5.000,00 Material de Consumo - Escritório 5.000,00 Total das Despesas 140.000,00 c. Despesas de Venda Ação Valor Comissões de Vendedores 80.000,00 Despesas de Entrega 45.000,00 Total das Despesas 125.000,00 d. Outras Despesas Ação Valor Despesas Financeiras 50.000,00 Total das Despesas 50.000,00 2.2 Apropriação dos Custos Diretos (2º Passo) Segundo os registros, a empresa elabora três produtos diferentes, chamados A, B e C, observando que nessa empresa, além da matéria-prima, sejam também custos diretos parte da Mão-de-obra e parte da Energia Elétrica. O problema imediato é definir quanto de Matéria-prima total utilizada, quanto de Mão-de-obra direta e quanto de Energia Elétrica foram aplicado em A, B e C. Na pesquisa aos registros que a empresa mantém foi verificada pelo sistema de requisições, a distribuição de mão-de-obra e controle de energia elétrica, com a seguinte distribuição de gastos: Matéria-prima Valor Produto A 75.000,00 Produto B 135.000,00 Produto C 140.000,00 Total 350.000,00 Mão-de-obra Valor Indireta 30.000,00 Direta Produto A 22.000,00 Produto B 47.000,00 Produto C 21.000,00 90.000,00 Total 120.000,00 Energia Elétrica Valor Indireta 40.000,00 Direta Produto A 18.000,00 Produto B 20.000,00 Produto C 7.000,00 45.000,00 Total 85.000,00 NA-03 2

- 3. QUADRO RESUMO DA DISTRIBUIÇÃO Diretos Indiretos Total Produto A Produto B Produto C Matéria-prima 75.000,00 135.000,00 140.000,00 350.000,00 Mão-de-obra 22.000,00 47.000,00 21.000,00 30.000,00 120.000,00 Energia Elétrica 18.000,00 20.000,00 7.000,00 40.000,00 85.000,00 Depreciação 60.000,00 60.000,00 Seguros 10.000,00 10.000,00 Materiais Diversos 15.000,00 15.000,00 Manutenção 70.000,00 70.000,00 Total 115.000,00 202.000,00 168.000,00 225.000,00 710.000,00 Do total de Custos de Produção, R$ 485.000 são diretos e já foram alocados e R$ 225.000,00 precisam ser apropriados. 2.3 Apropriação dos Custos Indiretos (3º Passo) A empresa deverá definir dentre as diversas formas de apropriação, a mais indicada para sua situação. Uma alternativa simplista seria a alocação dos custos indiretos considerando a mesma proporcionalidade de distribuição dos custos diretos, destacando como demonstrado no quadro adiante: Custos Diretos Custos Indiretos $ % $ % Total Produto A 115.000,00 23,71 53.351,00 23,71 168.351,00 Produto B 202.000,00 41,65 93.711,00 41,65 295.711,00 Produto C 168.000,00 34,64 77.938,00 34,64 245.938,00 Total 485.000,00 100,00 225.000,00 100,00 710.000,00 A última coluna apresenta o custo total de cada produto após a distribuição dos custos indiretos. Outra possibilidade para alocação dos custos indiretos, considerada pela empresa, é a distribuição proporcional ao tempo de produção de cada produto fazendo uso dos próprios valores da mão-de-obra direta tendo em vista que foi calculada com base nesse mesmo tempo. A distribuição ficaria como a seguir demonstrado: Mão-de-obra Direta Custos Indiretos $ % $ % Produto A 22.000,00 24,44 55.000,00 24,44 Produto B 47.000,00 52,22 117.500,00 52,22 Produto C 21.000,00 23,23 52.500,00 23,23 Total 90.000,00 100,00 225.000,00 100,00 Assim, o custo total de cada produto seria: Custo Direto Custo Indireto Total Produto A 115.000,00 55.000,00 170.000,00 Produto B 202.000,00 117.500,00 319.000,00 Produto C 168.000,00 52.500,00 220.000,00 Total 485.000,00 225.000,00 710.000,00 NA-03 3

- 4. 3 Esquema Básico da Contabilidade de Custos (representação gráfica) Esquema Básico da Contabilidade de Custos CUSTOS DESPESAS Indiretos Diretos Rateio Produto A Vendas Produto B Produto C Estoque Custo dos Produtos Vendidos Resultado Bibliografia MARTINS, Eliseu. Contabilidade de custos. 9ª ed. São Paulo: Atlas, 2003. MARION, José Carlos. Contabilidade empresarial: contabilidade como instrumento de análise, gerência, decisão ... 8ª ed. São Paulo: Atlas, 1998. MARION, José Carlos. Contabilidade empresarial: livro de exercícios, 6ª ed. São Paulo: Atlas, 2000. PADOVEZI, Clóvis L. Curso básico gerencial de custos. São Paulo: Thomson, 2003. PEREZ JÚNIOR, José Hernandez; OLIVEIRA, Luís Martins de. Contabilidade de Custos para não Contadores. São Paulo : Atlas, 2000. PEREZ JÚNIOR, José Hernandez; OLIVEIRA, Luís Martins de. Contabilidade de Custos para não Contadores. Livro de Exercícios. São Paulo : Atlas, 2001. NA-03 4