Dre

•

2 gefällt mir•7,288 views

O documento apresenta o balanço patrimonial e a apuração do resultado do exercício de uma empresa. Ele explica os ajustes necessários nas contas, como depreciação, provisão para devedores duvidosos e receitas antecipadas. Ao final, encerra as contas de resultado e contabiliza o lucro de R$700 mil no balanço patrimonial.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Dre

Ähnlich wie Dre (20)

Mehr von simuladocontabil

Mehr von simuladocontabil (20)

Dre

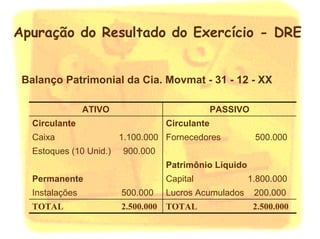

- 1. Apuração do Resultado do Exercício - DRE Balanço Patrimonial da Cia. Movmat - 31 - 12 - XX ATIVO PASSIVO Circulante Circulante Caixa 1.100.000 Fornecedores 500.000 Estoques (10 Unid.) 900.000 Patrimônio Líquido Permanente Capital 1.800.000 Instalações 500.000 Lucros Acumulados 200.000 TOTAL 2.500.000 TOTAL 2.500.000

- 2. Apuração do Resultado do Exercício - DRE Operações durante o período X a) Venda de 50% do estoque (5 empilhadeiras), a prazo, no valor de $1.800.000 b) Pagamento de salários no valor de $200.000 c) Pagamento de aluguel, no valor de $400.000 d) Pagamento de $300.000 a Fornecedores de mercadorias.

- 3. Apuração do Resultado do Exercício - DRE Ajustes Material de escritório A aquisição não implica em despesa; só ocorrerá no momento do seu consumo. No momento da aquisição - conta no Ativo; à medida que houver consumo, é dado baixa no Ativo e lançado como despesa (DRE).

- 4. Ajustes - Material de escritório Mat. Escritório (ativo) SI 800.000 600.000 Desp. Material Escritório Sobra 200.000 600.000 Fica no balanço Material escritório adquirido $800.000 (-) Sobra no fim do período $200.000 Diferença : consumo no período $600.000

- 5. Apuração do Resultado do Exercício - DRE Depreciação Relativo ao Ativo Imobilizado; A medida que o bem vai sendo utilizado, considera-se a sua depreciação. Por um lado despesa de Depreciação %x$; por outro diminui-se do item o mesmo valor (%x$). Tem-se um controle de quanto já se depreciou o referido bem, uma vez que vai sendo acumulado a Depreciação a ser subtraída do imobilizado.

- 6. Ajustes - Depreciação Depreciação de 10% a.a. = 50.000 * Instalações * Deprec. Acumulada Desp. Depreciação 500.000 50.000 50.000 ATIVO Permanente Imobilizado Instalações 500.000 (-) Deprec. Acumulada (50.000) No próximo exercício teremos uma nova Despesa de Depreciação de $50.000, e assim até o décimo período.

- 7. Apuração do Resultado do Exercício - DRE Despesas de juros, despesas de salários e outras Havendo financiamento com juros, mesmo que não tenha havido desembolso no período referente aos juros, é feita a contabilização: lançamento Despesas de Juros (resultado) e por outro, dívida Juros a Pagar (Passivo). Com salários, encargos sociais, impostos, aluguéis…ocorre a mesma coisa: no final do período temos a despessa incorrida (consumida), mas ainda não paga.

- 8. Apuração do Resultado do Exercício - DRE Provisão para devedores duvidosos O item Duplicatas a Receber é referente à uma parte da Receita, ainda não recebida. Estimativas de perdas com duplicatas que não serão recebidas •Reconhecimento dessa despesa é no período referente à obtenção da receita. •Estima-se conforme os registros de perdas ocoridos no passado. •Efeitos de devedores duvidosos no BP e DRE.

- 9. Ajustes Provisão para devedores duvidosos Exemplo: a empresa apurou Receita de $5,0 até 31/12/X1, constando um saldo de Duplicatas a Receber de $ 2,0 milhões. Estima-se com base no passado que 10% de duplicatas a Receber não serão recebidos em X2 (Perdas). ATIVO CIRCULANTE DRE Duplicatas a Receber 2.000.000 Receita 5.000.000 (-) Custo (----------) (-) Provisão p/ Devedores Lucro Bruto ---------- Duvidosos (200.000) (-) Desp. Operacionais (-------) 1.800.000 Dev. Duvidosos (200.000) Lucro Operacional ------------

- 10. Apuração do Resultado do Exercício - DRE Ajustes - Receitas a Receber ainda Não Contabilizadas Aplicações no mercado financeiro - direito a juros. Nos casos que, no final do exercício, ainda não foram recebidos, lança-se uma Receita financeira (resultado) e Juros a Receber (Ativo Circulante), como ajuste, no final do período, ou no decorrer do tempo, à medida que a empresa adquire o dereito aos juros.

- 11. Apuração do Resultado do Exercício - DRE Ajustes - Receitas Antecipadas Aquelas recebidas, mas não havendo ainda uma contra prestação. Esta ocorrerá no(s) próximo(s) exercício(s). Neste caso não classificaremos como Receita auferida, mas dentro de Resultados de Exercícios Futuros (lado do P e PL). No momento que a receita passa a pertencer ao exercício é feito o ajuste: baixa (pelo valor que pertence ao período) em Receita Antecipada e lançamento em Receita auferida (DRE).

- 12. Receitas Antecipadas Admitindo-se que a empresa receba em Novembro de X1 três meses de aluguel (nov.X1, dez.X1, jan.X2). O lançamento será como Receita Antecipada $600.000 (3 X $200.000). Em 31/12/X1 faremos o seguinte ajuste: Receita antecipada (aluguel) Receita de Aluguel (do Exercício) 400.000 600.000 400.000

- 13. Apuração do Resultado do Exercício - DRE Receitas antecipadas - Aluguel BALANÇO PATRIMONIAL 31/12/X1 Resultado de Exercícios Futuros Receita antecipada 200.000 DRE em X1 ____________ _______ ____________ _______ ____________ _______ Receita 400.000 ____________ _______

- 14. 2º BALANCETE DE VERIFICAÇÃO EM 31/12/X1 CONTAS Saldos CONTAS DE BALANÇO Devedor Credor Caixa 200.000 Duplicatas a Receber 1.800.000 Estoques 450.000 Instalações 500.000 Depreciação Acumulada (50.000) fornecedores 200.000 capital 1.800.000 Lucros acumulados 200.000 CONTAS DE RESULTADO Receita 1.800.000 CMV 450.000 Despesas de Salários 200.000 Despesas Aluguel 400.000 Despesas Depreciação 50.000 TOTAL 4.000.000 4.000.000

- 15. Apuração do Resultado do Exercício - DRE Encerramento das contas resultado Ao final do exercício todas as contas de resultado são encerradas. Confronto das despesas com as receitas para apurar lucro ou prejuízo. Após o encerramento, todas as contas ficarão com saldo nulo para início do próximo período contábil.

- 16. Apuração do Resultado do Exercício - DRE Encerramento das contas resultado Abre-se uma conta transitória com o título Apuração do Resultado do Exercício (ARE); Transfere-se o saldo das contas de receitas e despesas para a conta de resultados (ARE). A partir do encerramento das contas de resultado no final do exercício, todas as contas de despesas e receitas passam para saldo zero.

- 17. Apuração do Resultado do Exercício - DRE CMV Desp. Salários Desp. Aluguel 450.000 450.000 200.000 200.000 400.000 400.000 Desp. Deprec. Receita 50.000 50.000 1.800.000 1.800.000 Apuração do Resultado do Exercício ARE 450.000 1.800.000 200.000 400.000 50.000

- 18. Apuração do Resultado do Exercício - DRE APURAÇÃO DO RESULTADO DO EXERCÍCIO 450.000 1.800.000 200.000 400.000 50.000 700.000 Saldo a maior no lado Receita = Lucro de $700.000

- 19. Apuração do Resultado do Exercício - DRE Contabilização do Resultado Não havendo a distribuição do lucro ao proprietários, o PL será acrescido de $ aferido em ARE. Pelo método das partidas dobradas: o 2º registro é feito na conta ARE, resultando no seu encerramento. Havendo distribuição de lucro, é dado baixa na conta Lucros Acumulados pelo valor dos dividendos distribuídos.

- 20. Apuração do Resultado do Exercício - DRE RESULTADOS 700.000 700.000 Lucros Acumulados 200.000 700.000 900.000

- 21. Apuração do Resultado do Exercício - DRE Estruturação do DRE Receita 1.800.000 (-) CMV (450.000) Lucro Bruto 1.350.000 (-) Despesas Operacionais Adm Salários (200.000) Aluguel (400.000) Depreciação ( 50.000) Lucro 700.000

- 22. Apuração do Resultado do Exercício - DRE