1. Warszawa, 5 października 2009 r.

Rynek instrumentów pochodnych oraz produktów strukturyzowanych we

wrześniu 2009 r.

INFORMACJA PRASOWA

Instrumenty pochodne

Po III kwartałach notowań instrumentów pochodnych w 2009 r. wolumen obrotu przekroczył 10 mln

sztuk i wyniósł 10.497.211 sztuk, co stanowi ok. 83% wolumenu zanotowanego w 2008 r. Wrześniowy

wolumen wyniósł 1,38 mln sztuk. Oznacza to, że wrzesień to drugi najlepszy miesiąc pod względem

obrotów pochodnymi w 2009 r. i jednocześnie trzeci najlepszy w całej historii pochodnych na Giełdzie.

Za wyjątkiem stycznia wszystkie pozostałe miesiące br. przyniosły miesięczne wolumeny obrotów

powyżej 1 mln sztuk.

Pomimo iż wrzesień był miesiącem wygaśnięcia instrumentów pochodnych, całkowita liczba otwartych

pozycji (LOP) utrzymuje się na wysokim poziomie. Na koniec września całkowita LOP dla wszystkich

instrumentów pochodnych wyniosła 122,8 tys. sztuk.

Szczegółowe statystyki (wolumeny obrotów, liczba otwartych pozycji oraz dynamika zmian) znajdują

się w tabeli nr 1 oraz na wykresie nr 1 i 2.

Produkty strukturyzowane

We wrześniu zanotowano rekordową miesięczną wartość obrotu produktami

strukturyzowanymi: 45,2 mln zł (od początku br. 189,7 mln PLN), w tym 1,1 mln zł na

obligacjach oraz 44,1 mln zł na certyfikatach. Wolumen obrotu wyniósł ponad 212 tys.

sztuk.

We wrześniu miały miejsce 4 debiuty:

1 września: certyfikaty bonusowe związane z indeksem WIG20 wyemitowane przez Deutsche

Bank AG, Oddział w Londynie.

14 września: obligacje strukturyzowane WIG20 Profit wyemitowane przez SecurAsset S.A.

16 i 23 września: 1 i 2 seria certyfikatów ekspresowych związanych z indeksem Hang Seng

China Enterprises (HSCE) emitenta Deutsche Bank AG, Oddział w Londynie.

Na koniec września na GPW notowanych było 68 produktów strukturyzowanych, w tym 15 obligacji i

53 certyfikaty (35 certyfikatów zwykłych, 2 certyfikaty bonusowe, 1 certyfikat gwarantowany, 2

certyfikaty typu „short”, 13 certyfikatów ekspresowych). Od początku roku paleta produktów

strukturyzowanych notowanych na GPW poszerzyła się w sumie o 23 produkty (17 certyfikatów oraz 6

obligacji).

W załączniku wolumen obrotu poszczególnych instrumentów pochodnych, roczny wolumen, liczba

otwartych pozycji oraz liczba notowanych produktów strukturyzowanych.

###

Dodatkowe informacje:

Marcin Przeszłowski, PR GPW, (22) 537-77-66, 605/47 06 65, marcin.przeszlowski@gpw.pl

Anna Wiśniewska, PR GPW, (22) 537-77-17, 607 774 060, anna.wisniewska@gpw.pl

2. Tabela nr 1

Wolumeny obrotów (z uwzględnieniem transakcji pakietowych) w okresie:

wrzesień 2009 r.

styczeń’09 - wrzesień’09 r.

październik’08 - wrzesień’09 (ostatnie 12 miesięcy).

Liczba otwartych pozycji (LOP) na koniec września 2009 roku.

(szt. instrumentów)

WOLUMEN OBROTU (szt.) LOP (szt.)

WRZESIEO STYCZEO - WRZESIEO na koniec WRZEŚNIA

LP INSTRUMENT OSTATNIE 12

ZMIANA

ZMIANA ZMIANA MIESIĘCY 2008 ZMIANA

2009 2008 2009 2008 % 2009 2008

% % (X'08 - IX'09) %

1 KONTRAKTY NA WIG20 1 288 501 1 123 991 14,64% 9 637 885 8 638 480 11,57% 12 742 645 11 743 240 8,51% 84 975 41 618 104,18%

2 KONTRAKTY NA mWIG40 3 426 3 330 2,88% 3 426 18 237 -81,21% 27 902 25 349 10,07% 605 404 49,75%

3 KONTRAKTY NA TECHWIG nn nn - nn 1 141 - nn 1 141 - nn nn -

4 KONTRAKTY NA AKCJE 31 928 36 115 -11,59% 368 366 220 006 67,43% 480 006 331 646 44,73% 5 755 3 311 73,81%

5 KONTRAKTY NA WALUTY 10 966 23 814 -53,95% 137 495 72 516 89,61% 197 538 132 559 49,02% 1 481 1 443 2,63%

6 OPCJE NA WIG20 40 509 31 878 27,08% 302 170 244 041 23,82% 384 712 326 583 17,80% 17 589 14 756 19,20%

7 JEDNOSTKI INDEKSOWE NA WIG20 2 657 2 375 11,87% 30 505 19 932 53,05% 46 900 36 327 29,11% 12 438 7 540 64,96%

RAZEM 1 377 987 1 221 503 12,81% 10 479 847 9 214 353 13,73% 13 879 703 12 596 845 10,18% 122 843 69 072 77,85%

Źródło: dane GPW

nn – nie notowany

3. Wykres nr 1

Roczny wolumen obrotów (transakcje sesyjne oraz pakietowe) oraz w okresie od stycznia do września

2009 r. wszystkimi instrumentami pochodnymi notowanymi na giełdzie (mln. sztuk instrumentów).

12,6

10,5

9,9

6,7

5,7

4,4

3,8 3,7

3,4

1,5

0,02 0,2

2001

1998

1999

2000

2002

2003

2004

2005

2006

2007

2008

I-IX 2009

Źródło: dane GPW

Wykres nr 2

Liczba otwartych pozycji na koniec roku oraz na koniec września 2009 r. na wszystkich instrumentach

pochodnych łącznie (tys. sztuk instrumentów).

122,8

85,0

70,7 89,2

47,1 43,7 46,0

47,0

12,0

5,4 17,2

0,7

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

IX 2009

Źródło: dane GPW

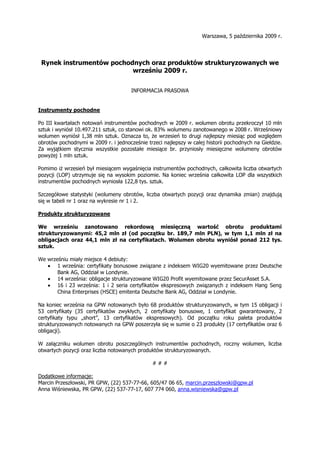

4. Wykres nr 3.

Liczba notowanych produktów strukturyzowanych na GPW (01.2008-09.2009)

certyfikaty

obligacje

53

36

21

9 15

10

3 6

Styczeń 2008 Czerwiec 2008 Grudzień 2008 Wrzesień 2009

Źródło: dane GPW