Reformas al código tributario

•Als PPT, PDF herunterladen•

0 gefällt mir•557 views

Reformas al Código Tributario

Empfohlen

Weitere ähnliche Inhalte

Empfohlen

Empfohlen (20)

Reformas al código tributario

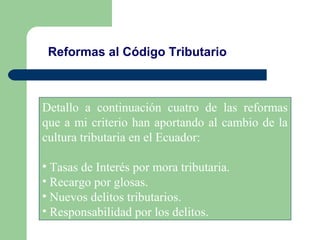

- 1. Reformas al Código Tributario Detallo a continuación cuatro de las reformas que a mi criterio han aportando al cambio de la cultura tributaria en el Ecuador: • Tasas de Interés por mora tributaria. • Recargo por glosas. • Nuevos delitos tributarios. • Responsabilidad por los delitos.

- 2. TASA DE I POR NTERES MOR TRIB A UTAR IA Si declaro y NO pago ANTES QUÉ ME CONVIENE? AHORA SIN LA REFORMA CON LA REFORMA Me cobrarían un Me cobrarían un Me cobrarían un Me cobrarían un Interés por mora Interés por mora Interés por mora Interés por mora significativo significativo del 1.1 veces del 1.1 veces (1.5 veces Tasa (1.5 veces Tasa Tasa Activa Tasa Activa Activa Activa Referencial Referencial Referencial) Referencial) Decido Decido Decido Decido NO NO PAGAR A PAGAR A pagar. pagar. TIEMPO. TIEMPO. LA TASA DE INTERÉS DE MORA TRIBUTARIA ES LA MISMA QUE SE APLICA PARA LA DEVOLUCIÓN DE PAGO INDEBIDO O EN EXCESO DE IMPUESTOS

- 3. RECA RGO POR GLOS AS Declaro MENOS de lo que debiera La A.T. efectúa determinaciones tributarias ante la evasión del impuesto ANTES AHORA QUÉ ME PASARÍA? CON LA REFORMA SIN LA REFORMA Evado? O pago el Evado? O pago el Si el SRI me Si el SRI me impuesto impuesto detecta, pago lo detecta, pago lo adecuadamente... adecuadamente... evadido,MAS evadido,MAS ?? 20% DE 20% DE RECARGO)) RECARGO Si el SRI me detecta, Si el SRI me detecta, pago lo que antes dejé pago lo que antes dejé Es conveniente declarar Es conveniente declarar de pagar e intereses... de pagar e intereses... adecuadamente mis adecuadamente mis Es conveniente Es conveniente impuestos impuestos evadir!!! evadir!!!

- 4. CAUCIÓN POR SUSPENSIÓN DE EJECUCIÓN DE GLOSAS LA IMPUGNACIÓN DE ACTOS DETERMINATIVOS LA IMPUGNACIÓN DE ACTOS DETERMINATIVOS DEBERÁ AFIANZARSE CON EL 10% DE LA CUANTÍA DE LA Impugnación ACCIÓN. Impugnación ACEPTADA RECHAZADA SE DEVOLVERÁ LA CAUCIÓN. LA CAUCIÓN SERÁ (DE HABERSE DEPOSITADO EN CONSIDERADA ABONO A LA NUMERARIO, GENERARÁ DEUDA TRIBUTARIA. INTERESES A FAVOR DEL CONTRIBUYENTE). CAUCIÓN CAUCIÓN CAUCIÓN CAUCIÓN

- 5. DELI D E L IT O T OS T R S T RI B I BU T A R UTA IO R I OS S Serán... DELITOS TRIBUTARIOS SE COMENTAN CON DOLO SOLAMENTE AQUELLOS QUE Se ha eliminado del Código Tributario... LA CULPA... ... COMO ELEMENTO QUE CONFIGURE EL DELITO

- 6. NUEVOS DELITOS TRIBUTARIOS ... NUEVOS DELITOS TRIBUTARIOS ... CÓDIGO TRIBUTARIO. Art. 344 Destrucción, ocultación o alteración dolosas de sellos de clausura o de incautación; Realizar actividades en un establecimiento que se encuentre clausurado; Imprimir y hacer uso doloso de comprobantes de venta o de retención; Utilización a sabiendas en las declaraciones tributarias o en los informes que se suministren a la administración tributaria, de datos falsos, incompletos o desfigurados;

- 7. NUEVOS DELITOS TRIBUTARIOS ... NUEVOS DELITOS TRIBUTARIOS ... CÓDIGO TRIBUTARIO. Art. 344 La falsificación o alteración de guías, facturas, actas, etiquetas y cualquier otro documento de control de fabricación, consumo, transporte, importación y exportación de bienes gravados.; Emitir o aceptar comprobantes de venta por operaciones inexistentes o cuyo monto no coincida con el correspondiente a la operación real; Extender a terceros el beneficio de un derecho a un subsidio, rebaja, exención o estímulo fiscal o beneficiarse sin derecho de los mismos;

- 8. NUEVOS DELITOS TRIBUTARIOS NUEVOS DELITOS TRIBUTARIOS CÓDIGO TRIBUTARIO. Art. 344 Simular uno o más actos o contratos para obtener o dar un beneficio de subsidio, rebaja, exención o estímulo fiscal; La falta de entrega deliberada total o parcial, por parte de los agentes de retención o percepción, de los impuestos retenidos o percibidos, después de diez días de vencido el plazo establecido en la norma para hacerlo; y, El reconocimiento o la obtención indebida y dolosa de una devolución de tributos, intereses o multas, establecida así por acto firme o ejecutoriado de la administración tributaria o del órgano judicial competente.

- 9. RESPONSABILIDAD POR DELITOS RESPONSABILIDAD POR DELITOS RESPONSABLE DE LOS DELITOS TRIBUTARIOS PERSONA SOCIEDAD NATURAL • EL REPRESENTANTE LEGAL, • EL CONTADOR, CONTRIBUYENTE. • EL DIRECTOR FINANCIERO Y • QUIENES TENGAN A SU CARGO CONTROL DE LA ACTIVIDAD ECONÓMICA DE LA EMPRESA

- 10. Gracias por la atención.-