1. Comprueba tu aprendizaje TEMA 10

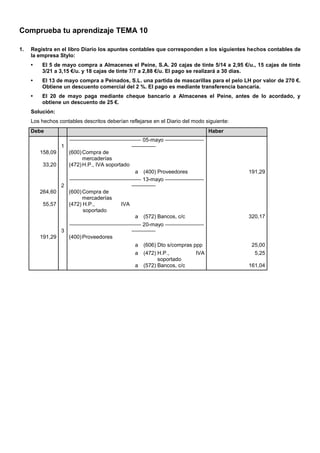

1. Registra en el libro Diario los apuntes contables que corresponden a los siguientes hechos contables de

la empresa Stylo:

• El 5 de mayo compra a Almacenes el Peine, S.A. 20 cajas de tinte 5/14 a 2,95 €/u., 15 cajas de tinte

3/21 a 3,15 €/u. y 18 cajas de tinte 7/7 a 2,88 €/u. El pago se realizará a 30 días.

• El 13 de mayo compra a Peinados, S.L. una partida de mascarillas para el pelo LH por valor de 270 €.

Obtiene un descuento comercial del 2 %. El pago es mediante transferencia bancaria.

• El 20 de mayo paga mediante cheque bancario a Almacenes el Peine, antes de lo acordado, y

obtiene un descuento de 25 €.

Solución:

Los hechos contables descritos deberían reflejarse en el Diario del modo siguiente:

Debe Haber

1

–––––––––––––––––––––––– 05-mayo –––––––––––––

––––––––

158,09 (600)Compra de

mercaderías

33,20 (472)H.P., IVA soportado

a (400) Proveedores 191,29

2

–––––––––––––––––––––––– 13-mayo –––––––––––––

––––––––

264,60 (600)Compra de

mercaderías

55,57 (472) H.P., IVA

soportado

a (572) Bancos, c/c 320,17

3

–––––––––––––––––––––––– 20-mayo –––––––––––––

––––––––

191,29 (400)Proveedores

a (606) Dto s/compras ppp 25,00

a (472) H.P., IVA

soportado

5,25

a (572) Bancos, c/c 161,04

2. 2. La empresa La Mascarada, S.A., dedicada a la comercialización de disfraces de carnaval y otros

complementos, realiza durante el mes de febrero las operaciones que se detallan a continuación.

• El día 5 compra 300 disfraces de pirata a 7 € cada uno a Almacenes Carnavales, S.L. En la factura se

incluyen gastos por valor de 200 € en concepto de seguros y 100 € en concepto de transporte. Por

pagar al contado se obtienen 30 € de descuento.

• El día 6 se devuelven 30 disfraces de payaso que presentan defectos de calidad. Su importe

ascendía a 8,5 € cada uno y aún no habían sido pagados.

• El día 10 entrega a Disfraces, S.L. un cheque por importe de 300 € a cuenta de una futura compra.

• El día 12 compra a crédito a Disfraces, S.L. 2 000 sombreros a 2,25 €/u. Aplica el anticipo.

• El día 18 recibe una nota de abono de 80 € por haber alcanzado una determinada cantidad de

compras, que disminuye la deuda con el proveedor.

Realiza los asientos del libro Diario que corresponden a las operaciones anteriores.

Solución:

Debe Haber

1 ––––––––––––––––––––––– 05-febrero ––––––––––––––––––––

2 370,00 (600)Compra de mercaderías

497,70 (472)H.P., IVA soportado

a (57) Tesorería 2.867,70

2 ––––––––––––––––––––––– 06-febrero ––––––––––––––––––––

308,55 (400)Proveedores

(608) Dev. de compras y

operaciones similares

255,00

a (472)H.P., IVA soportado 53,55

3 ––––––––––––––––––––––– 10-febrero ––––––––––––––––––––

247,93 (407)Anticipo a proveedores

52,07 (472) H.P., IVA soportado

a (572) Bancos, c/c 300,00

4 ––––––––––––––––––––––– 12-febrero ––––––––––––––––––––

4 500,00 (600)Compra de mercaderías

892,93 (472) H.P., IVA soportado

a (400) Proveedores 5 145,00

a (407)Anticipo a proveedores 247,93

5 ––––––––––––––––––––––– 18-febrero ––––––––––––––––––––

96,80 (400) Proveedores

a (609) Rappels sobre compras 80,00

a (472) H.P., IVA soportado 16,80

3. 3. Registra en el libro Diario las siguientes operaciones de la empresa TIC, S.L.:

• El 14 de abril compra al contado 400 monitores a un precio unitario de 90 €. Le cobran además 50 €

por gastos de transporte y 20 € de seguro. Por ser la Semana Tecnológica le hacen un descuento del

2 %. Los monitores vienen en unas cajas especiales, que deberá devolver al proveedor. Cada uno de

ellas vale 10 €.

• El 18 de abril compra a crédito 220 teclados a InfoCost a 25 €/unidad.

• El 19 de abril acepta una letra de cambio con vencimiento a 30 días por el importe de la compra

anterior, girada por InfoCost.

• El 25 de abril anticipa a Informática López 8 000 euros con cheque bancario.

• El 28 de abril recibe, por valor de 15 000 €, la mercancía concertada con Informática López.

• El 12 de mayo devuelve todas las cajas especiales que contenían los monitores, excepto 5 que se

han roto. Recibe un cheque por el importe que corresponde.

• El 19 de mayo paga por bancos la letra pendiente a InfoCost.

• El 26 de mayo compra impresoras por valor de 7 000 euros a La Arroba, S.L. Paga la mitad de la

factura en efectivo.

• El 28 de mayo devuelve la mitad de las impresoras por encontrarse en mal estado.

• El 14 de junio, para asegurarse el rápido suministro de 100 unidades de cierto modelo de escáner,

envía un cheque bancario por importe total de 5.800 euros a InfoCost.

• El 20 de julio recibe los escáneres apalabrados a un precio de 130 euros/unidad. Se pagarán en 15

días.

• El 28 de agosto recibe nota de abono de InfoCost por 180 € por haber alcanzado un determinado

volumen de pedidos.

Solución:

Los registros en el libro Diario correspondientes a las operaciones anteriores serían los siguientes:

Debe Haber

1 –––––––––––––––––––––––– 14-abril –––––––––––––––––––––

35 350,00 (600)Compra de mercaderías

4 000,00 (406)Envases y embalajes a

devolver a proveedores

8.263,50 (472)H.P., IVA soportado

a (57) Tesorería 47.613,50

2 –––––––––––––––––––––––– 18-abril –––––––––––––––––––––

5 500,00 (600)Compra de mercaderías

1.155,00 (472)H.P., IVA soportado

a (400)Proveedores 6.655,00

3 –––––––––––––––––––––––– 19-abril –––––––––––––––––––––

6.655,00 (400)Proveedores

a (401) Proveedores, efectos

comerciales a pagar

6.655,00

4 –––––––––––––––––––––––– 25-abril –––––––––––––––––––––

6.611,57 (407)Anticipo a proveedores

1.388,43 (472) H.P., IVA soportado

a (572)Bancos, c/c 8.000,00

5 –––––––––––––––––––––––– 28-abril –––––––––––––––––––––

15 000,00 (600)Compra de mercaderías

1.761,57 (472) H.P., IVA soportado

(407)Anticipos a proveedores 6.611,57

(400)Proveedores 10.150,00

4. 6 –––––––––––––––––––––––– 12-mayo –––––––––––––––––––––

4.779,50 (572)Bancos, c/c

a (406) Envases y embalajes a

devolver a proveedores

3 950,00

a (472) H.P., IVA soportado 829,50

7 –––––––––––––––––––––––– XX-XX –––––––––––––––––––––

50,00 (602)Compra de otros

aprovisionamientos

a (406) Envases y embalajes a

devolver a proveedores

50,00

8 –––––––––––––––––––––––– 19-mayo –––––––––––––––––––––

6.655,00 (401)Proveedores, efectos

comerciales a pagar

a (572)Bancos, c/c 6.655,00

9 –––––––––––––––––––––––– 26-mayo –––––––––––––––––––––

7 000,00 (600)Compra de mercaderías

1 470,00 (472) H.P., IVA soportado

a (570)Caja, euros 4 235,00

a (400)Proveedores 4 235,00

10 –––––––––––––––––––––––– 28-mayo –––––––––––––––––––––

4 235,00 (400)Proveedores

a (608)Devolución de compras

y operaciones similares

3 500,00

a (472) H.P., IVA soportado 735,00

11 –––––––––––––––––––––––– 14-junio –––––––––––––––––––––

4 793,39 (407)Anticipo a proveedores

1.006,61 (472) H.P., IVA soportado

a (572) Bancos, c/c 5 800,00

12 –––––––––––––––––––––––– 20-julio –––––––––––––––––––––

13 000,00 (600)Compra de mercaderías

1.723,39 (472) H.P., IVA soportado

a (407) Anticipo a proveedores 4.793,39

a (400) Proveedores 9 930,00

13

–––––––––––––––––––––––– 28-agosto ––––––––––––––––––––

–

217,80 (400)Proveedores

a (609) Rappels sobre compras 180,00

a (472) H.P., IVA soportado 37,80

5. 4. Productos de la Tierra, S.L. es una empresa dedicada a la comercialización de productos típicos de la

región. Durante el primer trimestre del año realiza, entre otras, las siguientes operaciones:

• El 5 de enero compra a Almacenes de Alimentos, S. Coop. una partida de:

– 50 jamones ibéricos a 110 €/u.

– 20 botellas de vino tinto de la región a 3,70 € la unidad. Las botellas pueden venderse en un

estuche de madera opcional con capacidad para dos botellas, valorado en 0,90 €. Deciden

comprar 5 estuches.

– 15 tortas de queso a 18 €/u.

Junto a estos productos el proveedor carga 50 € en concepto de transporte. Para el pago se entrega

un cheque del Banco del Sol por el 50 % del importe de la compra y la totalidad del IVA y el resto se

pagará en 30 días.

• El 8 de enero el proveedor de la compra anterior emite una letra de cambio que acepta Productos de

la Tierra, S.L.

• El 16 de enero entrega un cheque de 300 € de Caja del Campo a Dulcería Sánchez para asegurarse el

suministro de dulces típicos de la zona que se consumen a finales de enero con motivo de las

fiestas de la localidad.

• El 20 de enero compra a Jabones Artesanos, S.L. 10 cajas de pastillas de jabón de aceite a 32 € cada

caja. Se paga al contado, mediante un cheque de caja del campo, y por este motivo se obtiene un

descuento del 5 %.

• El 28 de enero recibe los dulces que había encargado a Dulcería Sánchez, que tienen un precio de

650 €. Por el transporte cargan además 60 € en la factura. El pago se realiza en efectivo.

• El 5 de febrero paga a través del Banco del Sol el efecto que vence ese día.

• El 10 de febrero recibe un nuevo pedido de Almacenes de Alimentos, S. Coop. de aceite para vender

a granel, junto con la factura de la misma, en la que se incluye:

– 15 garrafas de aceite de oliva virgen extra de 5 litros cada una, a 1,85 €/l.

– 5 garrafas de aceite de orujo de oliva de 5 litros cada una, a 1,36 €/l.

– 10 garrafas de aceite de semilla de 5 litros cada una, a 0,79 €/l.

Las garrafas en las que viene envasado el aceite deberán devolverse a la empresa vendedora. No

obstante, están valoradas en 2 € cada una.

El pago se materializa en un efecto comercial, que es aceptado por la empresa, con vencimiento el

18 de marzo. No se incluyen los envases.

• El 19 de febrero compra a crédito a Chocolates, S.L. 50 cajas de bombones a 7 € cada una.

• El 21 de febrero, comprueba que los bombones recibidos no se ajustan a lo solicitado y decide

devolverlos.

• El 7 de marzo compra a crédito a Almacenes de Alimentos, S. Coop. productos que recibe junto a la

factura, con el siguiente detalle:

– 30 estuches de pimentón a 3,70 € cada uno.

– 10 lotes de productos ibéricos a 230 € cada uno.

– 15 latas de aceitunas a 2,15 € cada una.

Por ser la Semana de la Alimentación, recibe un descuento del 5 %.

Se cargan además 60 € por el transporte.

• El 18 de marzo se paga a través de la Caja del Campo el efecto que vence en ese día.

• El 25 de marzo se devuelven 20 de las garrafas que se habían recibido con el pedido de aceites

realizado el 10 de febrero. El resto de garrafas se ha roto.

• El 28 de marzo recibe una nota de abono de su principal proveedor Almacenes de Alimentos, S.

Coop. por importe total de 180 € (IVA incluido) por la cantidad de pedidos que ha realizado. Este

abono se disminuirá de la deuda que tiene Productos de la Tierra, S.L. con el proveedor.

Registra en el libro Diario cada una de estas operaciones, utilizando un desglose de subcuentas con 5

dígitos. Nota: el tipo impositivo de IVA para esta empresa es del 10 %.

Solución:

6. En las páginas siguientes se realizan los asientos en el libro Diario que corresponderían a las operaciones

anteriores.

Debe Haber

1 ––––––––––––––––––––––– 05-enero –––––––––––––––––––––

5 547,02 (60001) Compra de jamones

74,63 (60002) Compra de vino tinto

272,31 (60003) Compra de tortas de

queso

4,54 (60201) Compra de estuches

de vino

589,85 (47210) H.P., IVA soportado

10 %

a (57201) Banco del Sol 3.539,10

a (40001) Proveedor Productos

de la Tierra

2 949,25

2 ––––––––––––––––––––––– 08-enero –––––––––––––––––––––

2 949,25 (40001) Proveedor Productos

de la Tierra

a (40101) Proveedor Productos

de la tierra, efectos

comerciales a pagar

2 949,25

3 ––––––––––––––––––––––– 16-enero –––––––––––––––––––––

272,73 (40702) Anticipo al proveedor

Dulces Sánchez

27,27 (47210) H.P., IVA soportado

10 %

a (57202) Caja del Campo 300,00

4 ––––––––––––––––––––––– 20-enero –––––––––––––––––––––

304,00 (60004) Compra de pastillas

de jabón

30,40 (47210) H.P., IVA soportado

10 %

a (57202) Caja del Campo 334,40

5 ––––––––––––––––––––––– 28-enero –––––––––––––––––––––

710,00 (60005) Compra de dulces

43,73 (47210) H.P., IVA soportado

10 %

a (40702) Anticipo a proveedor

Dulcería Sánchez

272,73

a (57000) Caja, € 481,00

6 –––––––––––––––––––––– 05-febrero ––––––––––––––––––––

2 949,25 (40101) Proveedor Productos

de la Tierra, efectos

comerciales a pagar

a (57201) Banco del Sol 2 949,25

7 –––––––––––––––––––––– 10-febrero ––––––––––––––––––––

138,75 (60006) Compra de aceite de

oliva virgen extra

34,00 (60007) Compra de aceite de

orujo de oliva

39,50 (60008) Compra de aceite de

semilla

60,00 (40703)Envases y embalajes

a devolver al proveedor

Productos de la Tierra

27,23 (47210) H.P., IVA soportado

10 %

a (40003) Proveedor

Almacenes de

Alimentos

299,48

8 ––––––––––––––––––––––– XX-XX –––––––––––––––––––––

7. Debe Haber

233,48 (40003) Proveedor

Almacenes de

Alimentación

a (40103) Proveedor

Almacenes de

Alimentos, efectos

comerciales a pagar

233,48

9 –––––––––––––––––––––– 19-febrero ––––––––––––––––––––

350,00 (60009) Compra de

bombones

35,00 (47210) H.P., IVA soportado

10 %

a (40004) Proveedor Chocolates 385,00

10 –––––––––––––––––––––– 21-febrero ––––––––––––––––––––

385,00 (40004) Proveedor Chocolates

a (60804) Devolución de

compras y operaciones

similares a Chocolates

350,00

a (47210) H.P., IVA soportado

10 %

35,00

11 ––––––––––––––––––––––– 07-marzo –––––––––––––––––––––

108,18 (60010) Compra de estuches

de pimentón

2 241,48 (60011) Compra de lotes de

productos ibéricos

31,43 (60012) Compra de latas de

aceituna

238,11 (47210) H.P., IVA soportado

10 %

a (40003) Proveedor

Almacenes de

Alimentos

2.619,20

12 ––––––––––––––––––––––– 18-marzo –––––––––––––––––––––

233,48 (40103) Proveedor

Almacenes

Alimentación, efectos

comerciales a pagar

a (57202) Caja del Campo 233,48

13 ––––––––––––––––––––––– 25-marzo –––––––––––––––––––––

44,00 (40003) Proveedor

Almacenes

Alimentación

a (40703) Envases y embalajes

a devolver al proveedor

Almacenes de Alimentos

40,00

a (47210) H.P., IVA soportado

10 %

4,00

14 ––––––––––––––––––––––– 25-marzo –––––––––––––––––––––

20,00 (60202) Compra de tarros

envases de aceite

(40703) Envases y embalajes

a devolver al proveedor

Almacenes de

Alimentos

20,00

15 ––––––––––––––––––––––– 28-marzo –––––––––––––––––––––

180,00 (40003) Proveedor Almacenes

Alimentación

a (60903) Rappels sobre

compras de Almacenes

de Alimentación

163,64

a (47210) H.P., IVA soportado

10 %

16,36

8. 5. Margarita Romo trabaja como administrativa en una empresa que comercializa productos de limpieza.

Desde el departamento de aprovisionamiento le han enviado una factura para contabilizar una compra de

productos valorados en 800 €, que se pagará 30 días después. En la factura aparece recogido un

descuento por pronto pago de 50 € y unos gastos de transporte de 30 €. Margarita ha realizado el

siguiente asiento contable: ha cargado la cuenta 600. Compras de mercaderías por 800 €, ha cargado la

cuenta 624. Transportes por 30 € y ha cargado la cuenta 472. Hacienda Pública, IVA soportado por 149,40

€. Por otro lado, ha abonado la cuenta 606. Descuento sobre compras por pronto pago por 50 € y la

cuenta 400 Proveedores por 929,40 €. ¿Ha contabilizado Margarita correctamente esta operación?

Justifica la respuesta.

Solución:

No ha procedido a registrar correctamente la operación. Debería haber actuado del siguiente modo:

• En la cuenta 600. Compra de mercaderías, debería haber cargado el importe de la compra menos el

descuento y más los gastos (800 – 50 + 30 = 780 €).

• En ningún caso debió cargar la cuenta 624. Transporte, ya que esa cuenta se utilizará para los gastos de

transporte en caso de venta.

• Tampoco procede abonar la cuenta 606. Descuento sobre compra por pronto pago ya que, al estar el

descuento incluido en factura, representa un menor importe de la compra.

• En la cuenta 472. H.P., IVA soportado, debería haber cargado el importe de aplicar el tipo impositivo a la

cantidad obtenida anteriormente: 0,18 · 780 = 140,40 €.

• En la cuenta 400. Proveedores, debería haber abonado 920,40 € (780 + 140,40).

6. Mario Alcántara, comercial de Almacenes del Sur, S.A. visita el día 11 de noviembre la empresa Regalos

Pardo, S.L., y el encargado de compras de dicha empresa decide realizar un pedido de varios artículos.

El día 15 de ese mismo mes se reciben, junto a una nota de entrega de los mismos. El día 20 se recibe la

factura de dichos artículos. El administrativo de Regalos Pardo, S.L. ha sido informado puntualmente de

cada una de estos hechos y de las fechas en las que han ocurrido los mismos. Se plantea cuáles de

estas operaciones originan un apunte contable, en qué consistiría y en qué fechas deberían registrarse.

Da una respuesta justificada para ayudar a este administrativo.

Solución:

Caso por caso, habría que realizar lo siguiente:

• El día 11 no habría que realizar ninguna operación.

• El día 15, que se reciben los productos, habrá que registrar la compra, aunque como aún no han recibido la

factura se abonará la cuenta 4009. Proveedores, facturas pendientes de recibir o formalizar, y se cargarán

las cuentas 600. Compra de mercaderías.

• Cuando se recibe la factura, el día 20, se dará de baja la cuenta 4009. Proveedores, facturas pendientes de

recibir o formalizar cargándola junto a 472. H.P., IVA soportado; abonando la cuenta 400 proveedores, ya

que no se indica en la información del enunciado que se pague.

9. 7. Ante el aumento de demanda que se produce en las fiestas navideñas de mantecados y polvorones, y

para no quedar sin abastecimiento de este producto, Supermercados El Ahorro, S.A., decide anticipar a

Mantecados Páramo, S.L. 3 000 € el 10 de octubre para la campaña de navidad. El día 15 de noviembre

recibe el primero de los pedidos que asciende a 12 000 €, y en el que aplica el anticipo.

El administrativo de Supermercados El Ahorro, S.A. registró en el libro Diario el día 10 de octubre el

anticipo en la cuenta 407. Anticipo a proveedores por 3 000 €, con cargo a la cuenta 572. Bancos, c/c por

el cheque que se había entregado. El día 15 de noviembre cargó la cuenta 600 de Compras de

mercaderías por 12 000 €, y la cuenta 472. Hacienda Pública, IVA soportado por el IVA que correspondía

a los 12 000 €; abonó la cuenta de Anticipo a proveedores por 3 000 € y la cuenta 400. Proveedores por el

resto. ¿Ha realizado correctamente los registros contables derivados de estas operaciones? Justifica la

respuesta.

Solución:

No ha realizado bien los registros, especialmente en lo que se refiere al IVA. El día 10 de octubre, al realizar el

anticipo se habrá devengado el IVA, por lo que habrá que cargar la cuenta de anticipo a proveedores y la cuenta

de H.P., IVA soportado. El cargo en la cuenta de anticipo a proveedores está bien realizado, pero el importe no

es correcto, ya que habrá que desglosar la parte que corresponde al IVA. (3 000 / 1,10) El importe de anticipo es

de 2.727,27 €, y el IVA es de 272,73 €.

Igualmente ocurre el día 15 de noviembre: el importe correspondiente a la cuenta de H.P. IVA soportado. El

importe que debería aparecer será el resultado de aplicar el tipo impositivo de IVA

(10 %) al importe correspondiente al importe de la venta menos el anticipo (12 000 – 2.727,27) 10% s/9.272,73

►927.27. Lógicamente, el importe a abonar en la cuenta de anticipo a proveedores no será 3.000 €, sino

2.727,27 €.