Beginners Guide to TikTok for Search - Rachel Pearson - We are Tilt __ Bright...

Demography retirement pensions_retirementtsunami

1. Nyugdíjba vonulási óriáshullám

fenyegeti az Egyesült Államokat.

Eléri Európát és Ázsiát is?

Csökkenő állami nyugdíjalapok, megnövekedett várható átlagéletkor, biztonságos

nyugdíjbevétel iránti fokozott személyes felelősség – a demográfiai csúcs

szülötteinek világszerte hasonló problémával kell majd szembesülnie. Az USA

kísérleti laboratóriumként szolgálhat a tendenciák tekintetében. Lesz-e vagy sem

nyugdíjuk, a generáció tagjai csak magukban reménykedhetnek.

Az úgynevezett „erős generációnak” a

történelem talán legsúlyosabb

nyugdíj-kihívásával kell szembenéznie

világszerte. A feladat háromrétegű.

Először is a „szolgáltatással

meghatározott” (defined benefit –

DB)’ nyugdíjrendszerről történő

áttérés a „befizetéssel

meghatározott” (defined contribution

– DC) rendszerre a megnövekedett

várható élettartam terheit egyre

inkább az egyének vállára helyezi át.

Régebben a legtöbb európai állam

nyugdíjbiztosító rendszerét a bőkezű

„kirovó-felosztó” (pay-as-you-go) megközelítés jellemezte, manapság a nemrég meghozott

reformoknak köszönhetően ez a nagyvonalúság csökkent, és megnőtt a jelentősége a nem állami

pilléreknek. Az Egyesült Államokban, a „befizetéssel meghatározott” (DC) rendszer hazájában, a

cégek kevesebb, mint 10 százaléka kínál már csak „szolgáltatással meghatározott” (DB) nyugdíj-

formát, az Egyesült Királyságban az új tagok számára nyitott DB nyugdíjalapok száma 27

1

2. százalékra csökkent1 2009-ben. Hong Kong szintén megreformálta nyugdíjrendszerét, egy

kötelező „befizetéssel meghatározott” (DC) rendszer bevezetésével, így alakítva ki a leendő

nyugdíjkifizetések fő pillérét.

Másodszor az egyének megélik mind az örömét, mind a fájdalmát az egyre növekvő várható

élettartamnak. Amikor Otto von Bismarck kancellár a XIX. század végén bevezette az első

nemzeti állami nyugdíjrendszert Németországban, a férfiak várható élettartama 45 év volt, míg a

nyugdíjkorhatár 70 év. Manapság a férfiak várható élettartama 72,3 év Európában (68,4 év

Ázsiában; 77,8 év Észak-Amerikában2), és ez minden valószínűség szerint még nőni fog. A

nyugdíjban eltöltött idő, és ennek megfelelően az erre fordítandó összeg szintén nőni fog, hacsak

nem emelik meg arányosan a nyugdíjkorhatárt. Csökkentendő az előző trendek hatását

Németország, Hollandia és az Egyesült Királyság is legkevesebb 67 évre emelte meg a

nyugdíjkorhatárt. Franciaország a nyugdíjkorhatár alsó határát 60-ról 62 évre emelte.

A megtakarító harmadik kihívása a befektetési kockázat. Az áttérés a „szolgáltatással

meghatározott” (DB) nyugdíj-formáról a „befizetéssel meghatározott” (DC) rendszerre áthelyezi

a befektetési döntésekkel kapcsolatos felelősséget a megtakarítóra, így a közelmúlt pénzügyi

válságához hasonló piaci hullámvölgyek következtében a DC rendszer résztvevői komoly

veszteségeket könyvelhetnek el. A „befizetéssel meghatározott” (DC) rendszert széles körben

alkalmazó Egyesült Államokban a megtakarítók gyakorlatilag egyik napról a másikra 30-40

százalékos veszteséget3 könyvelhettek el, és bár néhány európai ország minimális garanciákat is

megkövetel a nyugdíjalapoktól, a megtakarítók számára itt is jelentősen megnőtt a befektetői

kockázatnak való kitettség. Bár a piacok lassan magukhoz térnek, a folytatódó árfolyamhullámzás

mélyen ültette el a félelmet sok emberben.

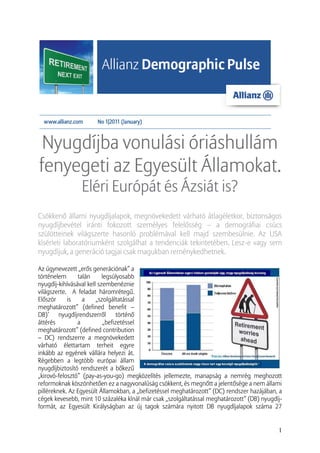

Amint azt az ábrán láthatjuk, az

egyes országok időben eltérően

szembesülnek a demográfiai

csúcs szülötteinek nyugdíjba

vonulásával. A helyzet

kezelésében az Egyesült Államok

úttörő szerepet játszik, majd

időben Közép-Európa és Hong

Kong követi. A dél-, és kelet-

európai országok, valamint

Thaiföld néhány évvel később

szembesül a helyzettel.

A meredeken emelkedő számban

nyugdíjba vonulók nemzedéke jelentősen felduzzasztja a népesség azon részét, amelynek

megélhetése az aktívan dolgozók anyagi hozzájárulásától függ, és ez fokozottan hangsúlyozza a

korábban említett problémát.

Következésképpen az Egyesült Államokban történő jelenlegi fejlemények kristálygömbként

mutatják a jövőt más országok számára, és az Allianz „Visszaszerezni a jövőt” címet viselő

tanulmánya segít értelmezni a látottakat.

1

Forrás: Nyugdíjpolitikai Intézet (Pension Policy Institute)

2

ENSZ – A világ népességének előrejelzése 2008

3

Investment Company Institute, Enduring Confidence in the 401(k) System, U.S. Retirement Assets, January 2010

2

3. A tanulmány részletesen vizsgálja a változó hozzáállást, és elemzi az amerikai demográfiai csúcs

gyermekeinek elvárásait és előkészületeit a nyugdíjas korra. A felmérésben több mint 3200 44 és

75 év közötti amerikai állampolgárt kérdeztek meg, hogy megismerjék az egyedi igényeket,

elvárásokat és stratégiákat, amelyek meghatározzák a „nagy generáció” nyugdíjba vonulásával

kapcsolatos kérdéseknek az újragondolását. Vizsgálta a fogyasztási és pénzügyi szakemberek

véleményét a járadékokkal kapcsolatban, valamint az élethosszig tartó bevételek nyújtásában

játszott szerepüket.

Nyugdíjválság közeleg

„A jövő visszaszerzése” című tanulmány egyik legmegdöbbentőbb megállapítása az a majdnem

osztatlan egyetértés, hogy az Egyesült Államokat nyugdíjválság fenyegeti. Arra a kérdésre, hogy

„Hisz-e ön abban, hogy az országot nyugdíjválság fenyegeti?” elsöprő, 92 százalékos megerősítő

válasz érkezett. Azon válaszadók között, akik a 40-es éveik vége felé járnak ez az arány 97 százalék

volt.

Míg a fenti megállapítás ijesztően egységes megítélést mutat, a tanulmány rávilágított arra, hogy

a kérdések felvetése önmagában is érzelmi hullámokat elindító hatással volt a válaszadókra. A

nyugdíjválság felsejlése elbizonytalanította őket saját nyugdíjuk vonatkozásában, elsősorban

felkészültségük, valamint megtakarításuk megfelelő szintjével kapcsolatban.

A válaszadók leginkább a saját felkészültségük vonatkozásában bizonytalanodtak el. A 44 és 54 év

közöttiek több mint a fele (51 százalékuk) válaszolt úgy, hogy felkészületlennek érzik magukat. A

felmérésben részvevők ugyancsak kifejezték aggodalmukat megtakarításaikkal kapcsolatban.

Többségük, 57 százalékuk aggódik, hogy a félretett pénzük nem fog kitartani nyugdíjas koruk

alatt. Szám szerint 47 százalékuk attól is fél, hogy az alapvető napi megélhetésüket sem tudják

majd fedezni.

Az amerikaiak mélyen érintettek

A fentebb említett félelmeken túl még ott van az elmúlt két év piaci bizonytalansága. A közelmúlt

piaci hullámvölgye mélyen érintette az amerikaiakat, és ennek a hatása a mai napig érezhető. A

44 és 54 év közötti életkorban lévő válaszadók 56 százaléka egyetért abban, hogy a közelmúlt

piaci eseményei következtében szembesülniük kell azzal a kérdéssel, hogy „mikor mehet, illetve

mehet-e egyáltalán nyugdíjba?”. Az említett félelmektől eltekintve a globális nyugdíjpiac

nagysága 2020-ra várhatóan eléri a 45 trillió dollárt, melyből az USA teszi ki a legnagyobb részt,

ahol is a nyugdíj-vagyon ugyanezen időpontra elérheti a 20,9 trillió dollárt 3,6 százalékos éves

összetett növekedéssel számolva.

Ez a vagyon egyre növekvő mértékben az amerikai dolgozók „401”(k) típusú befektetési számláin

halmozódik fel, köszönhetően a „szolgáltatással meghatározott” (DB) formáról a „befizetéssel

meghatározott” (DC) rendszerre történő átváltásnak, amely a nyugdíj-megtakarításokat az

egyénekre bízza. A megtakarítások növekménye, illetve az ezért érzett egyéni felelősség

kialakulása azt jelzi, hogy az amerikaiak egyre inkább saját kezükbe veszik nyugdíjazási terveik

kialakítását, de a tanulmány adatai azt mutatják, hogy még bizonytalanok a nyugdíj bevételek

nagyságát, és szükség szerinti elérhetőségét illetően.

3

4. A megnövekedett várható élettartam azt jelenti, hogy az amerikaiak hosszabb időt élnek le

nyugdíjasként. Sajnálatosan – a megszűnő nyugdíjrendszerek és a csökkenő

társadalombiztosítási bevételek miatt – egyre többet kell költeniük nyugdíj-megtakarításra. Ennek

eredményeképpen az amerikaiak egyre inkább ki lesznek téve készleteik felélésének.

A készletek felélése

A fogyasztók tisztában vannak

ezzel a kockázattal – a

megkérdezettek minden

korosztálya átlagosan 59

százalékban tart a

megnövekedett várható

élettartamtól. A tanulmány a

következő módon vetette fel a

problémát: „Mitől tart ön jobban

– a készletei felélésétől, vagy az

elhalálozástól?” Meglepően, 61

százaléka a válaszadóknak

jobban fél a készleteinek

felélésétől, mint attól, hogy

meghal. A 44 és 49 év közötti

válaszadóknál ez az arány 77 százalék volt. Azon 40-es éveik végén járó megkérdezettek, akiknek

eltartottjai is vannak, elsöprő, 82 százalékos arányban rettegnek jobban tartalékaik felélésétől,

mint a haláltól.

A tanulmány más, a nyugdíjazással kapcsolatos bizonytalanságra is rámutat, feltéve a kérdést:

„Mit tart ön valószínűbbnek – azt, hogy megkapja a társadalombiztosítástól a teljes nyugdíját,

vagy azt, hogy villámcsapás áldozata lesz?” Több mint egyharmaduk (39 százalék) válaszolt úgy,

hogy a villámcsapás által történő elhalálozás valószínűbb. Mindezek arra mutatnak rá, hogy az

Egyesült Államokban a nyugdíjtervezést meg kell változtatni, és a demográfiai csúcs szülötteinek

több választási lehetőséget kell biztosítani arra vonatkozóan, hogy megteremthessék nyugdíj-

megtakarításuk biztonságát. A nyugdíjra való felkészülés megtervezésénél az amerikaiaknak

most három kihívással kell szembenéznie. Elsőként túl kell tekinteniük a „szolgáltatással

meghatározott” (DB), illetve a társadalombiztosítás által nyújtott nyugdíjbevételek lehetőségén.

Másodszor védekezniük kell a készletek felélésének veszélyétől. Harmadszor olyan megoldást kell

találniuk, amely megvédi megtakarításaikat a piaci hullámvölgyektől.

A fenti témákkal megtámogatva „A jövő visszaszerzése” című tanulmány megkérdezte a

fogyasztókat, hogy ha ők állíthatnák össze, akkor milyen szempontok alapján kialakított pénzügyi

termék lenne számukra az ideális. A felmérésben részvevők a változók széles palettájából

választhattak, ideértve a magas megtérülést, alacsony díjakat, hozzáférhetőséget, és így tovább.

A jövő visszaszerzése

A legtöbb válaszadó által kiválasztott jellemző „annak a képessége, hogy megteremthessenek egy

stabil, megtervezhető, szinten tartható megélhetést a teljes nyugdíj alatt”. A második és

harmadik legfontosabb aspektus a „garantált élethosszig tartó bevétel”, illetve „a bevétel

értékállóságának a garanciája” volt. Arra a kérdésre, hogy „válasszanak a magas megtérülés és a

4

5. garancia között” a válaszadók 69 százaléka döntött úgy, hogy előbbre helyezi az értékállóság

garanciáját, és csak 31 százalék preferálta ezzel szemben a magas megtérülést hozó terméket.

A megkérdezettek elsöprő többsége, 80 százaléka preferál egy 4 százalékos haszonnal, de

értéktartó garanciával rendelkező terméket, szemben egy 8 százalékos megtérülést hozó,

ugyanakkor a piaci hullámoknak kitett, sérülékeny termékkel szemben. Arra a kérdésre, hogy egy

életjáradék típusú (visszafogott növekedési lehetőséggel, havi kifizetéssel, élethosszi garanciával,

de a felhalmozott összeghez csak korlátozott hozzáféréssel rendelkező) terméket választanának,

avagy egy olyan terméket, amely teljes hozzáférést biztosít, de kockázatot hordoz a felhalmozott

pénz elfogyásával kapcsolatban, a válaszadók 56 százaléka a járadék típusú terméket választotta.

Függetlenül az ilyen típusú termékek által nyújtható előnyök iránti vágyakozástól a tanulmány

kimutatta, hogy a válaszadók 54 százaléka fejezte ki ellenszenvét a „járadék” elnevezés iránt. Ez

valószínűleg annak tudható be, hogy több mint 50 százalékuk 10 évnél régebben alakította ki

véleményét a járadékokról. További 28 százalékuk válaszolt úgy, hogy véleményüket 10-20 évvel

ezelőtt alakította ki. Ezeknek a válaszadóknak 64 százaléka nyilatkozott úgy, hogy az az óta eltelt

években nem tanulmányozták a járadékokat.

A járadék szóval szembeni ellenszenv

Ugyanakkor azok, akik már rendelkeznek járadékkal 76 százalékban elégedettek választásukkal,

megemlítik befektetéseik védettségét, a piaci hullámoktól való védettséget, legfontosabbnak

tartva az élethosszig tartó garantált bevételt. Tény szerint a fogyasztók a pénzügyi termékek

közül a járadékot tartották a legkielégítőbbnek, megelőzve a 38 százalékot kapott vegyes

alapokat, a részvényeket 36 százalék helyezte az első helyre, az USA államkötvényeket 35 százalék

preferálta, míg a „befizetéssel meghatározott” (DC) nyugdíjrendszert 25 százalék. (Az arany-,

illetve nemesfém befektetések kapták a legmagasabb, 62 százalékos megelégedettségi rátát.)

Soha nem tapasztalt számú amerikai készül fel a nyugdíjas korra, és soha nem tapasztalt

kihívásokkal kell szembesülniük. A valaha megbízhatónak tartott nyugdíj-források eltűnnek.

Szembekerülnek készleteik felélésének kockázatával. Egyre inkább sérülékenyek lesznek a piaci

hullámok miatt.

Van választási lehetőség

Amint azt az Allianz által készített „A jövő visszaszerzése” című tanulmány kimutatta, az

amerikaiak tisztában vannak a felsejlő nyugdíj-válsággal, és félnek tőle. Szerencsére van remény.

A tanulmány arra is rámutatott, hogy az amerikaiaknak van választási lehetősége, amikor

szembesülnek a válsággal, és nyugdíjas kori terveiket elkészítik. A megállapítások szerint a járadék

lehet az egyik a legkedvezőbb választás, mivel csak a járadék képes nyújtani a legfontosabb

védelmek és az élethosszig tartó bevétel kombinációját.

5

6. Szerkesztő: Katie Libbe, Allianz Life Minneapolis

Kiadó: Allianz SE, Königstrasse 28, 80802 Munich Germany | Claudia Mohr-Calliet, claudia.mohr-calliet@allianz.com I http://www.allianz.com

Miért törődik az Allianz a demográfiával?

Mint globális pénzügyi szolgáltató az Allianz úgy gondolja, hogy a demográfiai változások meghatározó fontossággal bírnak. A változásokban rejlik a jövő

számos szociális kihívásának, mint az egészségügynek, az időskori nyugdíjnak, az oktatásnak, a fogyasztásnak, vagy a tőkepiacnak a kulcsa.

Miért érdekes ez a sajtó, vagy a közvélemény számára?

A demográfiai változások manapság sokféle módon kihatnak a társadalomra, az emberek idősebbek lesznek, és ez olyan problémákat vet fel, mint a hosszú

távú gondoskodás, és az időskori leépülés. Továbbá a jövőben az egész világon csökken az aktív munkaerő létszáma, amely komoly kihívást jelenthet a

nyugdíjak kifizetésével kapcsolatban. Kizárólag a témával kapcsolatos információk ismerete, odafigyelés és eszmecsere segíthet megváltoztatni a

hozzáállást, viselkedést, valamint remények szerint megoldani a sürgős igényeket, vagy újszerű megoldásokat találni.

Miért hasznos az Allianz demográfiai tanulmánya?

Az Allianz tanulmánya a demográfiai változásokkal kapcsolatos legújabb kutatásokra alapul. Az Allianz szakértői által kidolgozott és összeállított munka a

jelenlegi globális demográfiai adatokon alapul, és mélyrehatóan vizsgálja ezek hatását a világgazdaságra, és a társadalmakra. Biztosítandó ezen fejlemények

naprakész követését ,az Allianz a demográfiai tanulmányát rendszeresen megjelenteti, hogy a világunkat formáló főbb hatásokat megismerhessük.

6