Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Andere mochten auch

Andere mochten auch (15)

Mehr von UNEG

Mehr von UNEG (20)

Caso f14 (nº4)

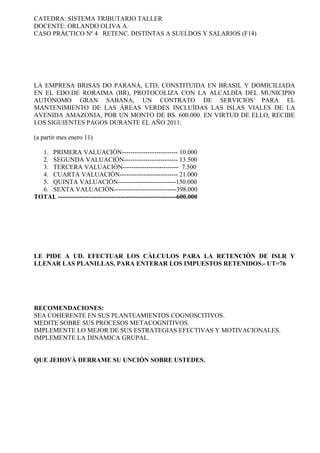

- 1. CATEDRA: SISTEMA TRIBUTARIO TALLER DOCENTE: ORLANDO OLIVA A. CASO PRÀCTICO Nº 4 RETENC. DISTINTAS A SUELDOS Y SALARIOS (F14) LA EMPRESA BRISAS DO PARANÁ, LTD; CONSTITUIDA EN BRASIL Y DOMICILIADA EN EL EDO.DE RORAIMA (BR), PROTOCOLIZA CON LA ALCALDÌA DEL MUNICIPIO AUTÒNOMO GRAN SABANA, UN CONTRATO DE SERVICIOS PARA EL MANTENIMIENTO DE LAS ÀREAS VERDES INCLUÌDAS LAS ISLAS VIALES DE LA AVENIDA AMAZONIA, POR UN MONTO DE BS. 600.000. EN VIRTUD DE ELLO, RECIBE LOS SIGUIENTES PAGOS DURANTE EL AÑO 2011: (a partir mes enero 11) 1. PRIMERA VALUACIÒN-------------------------- 10.000 2. SEGUNDA VALUACIÒN------------------------- 13.500 3. TERCERA VALUACIÒN-------------------------- 7.500 4. CUARTA VALUACIÒN--------------------------- 21.000 5. QUINTA VALUACIÒN---------------------------150.000 6. SEXTA VALUACIÒN-----------------------------398.000 TOTAL -------------------------------------------------------600.000 LE PIDE A UD. EFECTUAR LOS CÀLCULOS PARA LA RETENCIÒN DE ISLR Y LLENAR LAS PLANILLAS, PARA ENTERAR LOS IMPUESTOS RETENIDOS.- UT=76 RECOMENDACIONES: SEA COHERENTE EN SUS PLANTEAMIENTOS COGNOSCITIVOS. MEDITE SOBRE SUS PROCESOS METACOGNITIVOS. IMPLEMENTE LO MEJOR DE SUS ESTRATEGIAS EFECTIVAS Y MOTIVACIONALES. IMPLEMENTE LA DINÀMICA GRUPAL. QUE JEHOVÀ DERRAME SU UNCIÒN SOBRE USTEDES.