1. Flash Info

Recherche actions 22 Mai 2012

Sonasid : Résultats annuels 2011

Industries de base

RIC: SID.CS BB: SID MC Résultats en mDH 2010 2011 var. CFG 2011e var.

Recommandation Conserver Chiffre d'affaires 4 115 5 488 +33,4% 5 044 +8,8%

Maintien Chiffre d'affaires social 3 989 5 384 +35,0% 5 032 +7,0%

Longometal 125 103 -17,4% 12 -

Cours cible 1 520

précédemment 1 556 DH EBITDA ajusté 190 373 - 476 -21,6%

EBIT 5 168 - 301 -44,2%

Cours 1 350

RN -19 106 - 166 -36,4%

Rendement total attendu 12,6% RNPG -19 107 - 165 -35,3%

Potentiel d'appréciation du cours 12,6% Source: Sonasid, CFG recherche

Rendement de dividende 0,0%

La reprise n’est toujours pas à l’ordre du jour

Sentiment (négatif: - /neutre: 0 / positif : +)

Publication vs. Consensus - News : La sidérurgie marocaine peine à reprendre le chemin de la croissance alors que la

Surprise - surcapacité du marché persiste tout en demeurant largement supérieure à la consommation interne.

Réaction du marché - La forte croissance des mises en chantier de programmes d’habitat ou de projets d’infrastructures

Changement dans la perception du secteur 0

ne stimulent aucunement la consommation nationale, dont le rythme de progression demeure

Changement de nos prévisions -

insuffisant pour absorber l’offre des nouveaux sidérurgistes, nouvellement implantés ou en phase

Nouvelles guidances du management 0

Corporate governance 0

de lancement. En 2011, les prix de vente du rond à béton ont nettement progressé avant de se

stabiliser, ce qui est surprenant compte tenu du contexte de marché et de la subsistance de flux

Informations boursières d’importations qui s’opèrent à des prix inférieurs, tirant habituellement les prix moyens du marché

Capitalisation (mDH)/(m$) 5 265 / 609 vers le bas.

Volume quotidien moyen (kDH)/(k$) 2356 / 272 Dans ce contexte, Sonasid sur-performe son secteur et affiche une croissance de ses revenus de

Nombre de titres (en milliers) 3 900 +33% (effet volume de +16% combiné à un effet prix de +15% selon nous). Sonasid profite d’une

Flottant 25% croissance de ses ventes de rond à béton ainsi que du développement des ventes de billettes à

Extrêmes 2 025 / 1 326 certains sidérurgistes locaux. Toutefois, la profitabilité demeure faible (marge d’EBITDA de 6.8% en

2011 contre 20.8% en moyenne avant crise) à l’heure où celle du groupe Arcelor semble s’être

Performance 1m y-t-d y-o-y appréciée à 10.8%. Les marges de Sonasid demeureraient dépendantes de l’évolution des matières

Performance absolue -10,3% -28,4% -7,3%

premières (le prix de la ferraille a progressé en moyenne de +24% à l’international, et à peu près

Performance relative au CFG 25 -4,1% -19,0% 13,5%

pareil sur le marché local où elle représente près de la moitié des approvisionnements des

sidérurgistes). Le cash flow opérationnel atteint 404mDH et profite de la réalisation d’un résultat net

Valorisation 2011 2012e 2013e

EV/CA (x) 1,0 0,9 0,9

positif (106mDH en 2011 vs. –19mDH en 2010) et de l’effet positif de la variation de BFR.

EV/EBITDA (x) 14,9 12,6 9,2

Opinion : La reprise de la croissance est tributaire autant de la reprise de la demande que de la

P/E (x) 49,3 34,6 18,7

recherche de nouveaux relais de croissance comme le développement des ventes à l’export ou la

P/B (x) 2,3 2,2 2,1

diffusion des surcapacités produites sur le marché local, auprès des autres sidérurgistes. Nous

DY (%) 0,0% 0,0% 3,8%

ROE (%) 4,7% 6,3% 11,3%

pensons que ces deux nouveaux relais de diffusion des surcapacités produites sont une bonne

nouvelle pour le groupe qui pourrait profiter d’un accroissement possible de ses ventes de l’ordre de

BPA (DH) 27,4 39,0 72,3 5-10% sur les prochains trimestres. En 2012, nous prévoyons une croissance des ventes de

DPA (DH) 0,0 0,0 51,0 +8.2% ; l’EBITDA de l’année connaîtrait un bond de +18.0% porté par la stabilisation du coût

marginal de production et la maîtrise des opex. Nous prévoyons par ailleurs un BPA12e de 39DH.

Valorisation : Notre cours cible ressort à 1 520DH (-36DH de 1 556DH) du fait de la revue à la

baisse de nos prévisions sur la période 2012-2015, et de l’impact d’une variation de BFR plus

importante (hausse plus importante des créances clients) sur nos FCF 2012e.

Analyste

Fayçal ALLOUCH

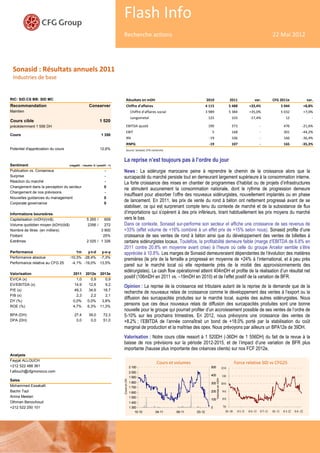

Cours et volumes Force relative SID vs CFG25

+212 522 488 361 2 100 500 12 0

f.allouch@cfgmorocco.com 2 000

400 110

1 900

Volumes en mDH

Cours en DH

Sales

1 800 300 10 0

Mohammed Essakalli 1 700

Bachir Tazi 1 600 200 90

Amira Mestari 1 500

100 80

Othman Benouhoud 1 400

+212 522 250 101 1 300 0 70

10-10 04-11 09-11 03-12 10 -10 0 1-11 0 4 -11 0 7-11 10 -11 0 1-12 0 4 -12

1

2. Flash Info – Recherche Actions – Mai 2012

L’amélioration de la productivité est essentielle à l’accroîssement des marges à moyen terme

Le coût des matières premières représentait toujours selon nous près de 80% des achats consommés en 2011 ; il devrait demeurer

dans ces proportions à court et moyen terme compte tenu de la forte demande de la part des pays émergents qui continuent de doper

les prix de l’acier et ceux de la ferraille à l’international, principale source d’approvisionnement pour le sidérurgiste. La marge brute de

Sonasid atteint 12.9% en 2011, proche du niveau de 2010 (12.4%), mais encore loin des marges d’avant crise (27.0%). Cela atteste de

la fébrilité du sidérurgiste face à un contexte sectoriel et concurrentiel défavorable.

L’élargissement des spreads ferraille/billette et billette/rond à béton devrait rester très limité à moyen-terme compte tenu des prix élevés

des matières premières ferreuses et de leur environnement particulièrement volatil, comparé à celui des produits plats et du rond à

béton. Compte tenu du contexte de marché et de la forte concurrence locale, Sonasid ne devrait plus être en mesure d’atteindre le coût

marginal d’avant crise, soit autour de 4 700DH/T.

Evolution du prix des matières premières ferreuses, des produits plats et du rond à béton (base 100 = janvier 2009)

260

240

220 Forte progression du prix des

matières premières et produits

200

ferreux

180 (x2 en moyenne depuis 2009)

160

140

120 Croissance moindre des prix du rond à

béton et baisse pour celles de certains

100 produits finis ou semi-finis (aciers plats)

(Rond à béton +38% depuis Janvier 09)

80

(Aciers plats –20% depuis Janvier 09

60

40

01-09 05-09 09-09 01-10 05-10 09-10 01-11 05-11 09-11 01-12

Fer Laminé à froid Laminé à chaud Rond à béton Fil machine Ferraille Billette

Sources: LME, Metal Bulletin, Insee

Dans ce contexte, nous pensons qu’outre la mise en œuvre d’une politique d’approvisionnement efficace, l’amélioration de la

productivité de l’outil industriel est nécessaire à l’accroissement des marges du sidérurgiste, au delà des niveaux actuels. Celle-ci

s’articule selon nous autour des points suivants i) l’intégration optimale de l’outil industriel pour assurer la qualité des produits de

Sonasid (la hausse des prix de vente devrait permettre à la marge brute de s’apprécier de +3.0pts sur les 5 prochaines années)

ii) l’amélioration des coûts de transformation (+1.4pts de marge sur 5 ans) iii) la saturation des unités de production et la diffusion des

sur-capacités produites (+2.6pts de marge sur 5 ans).

En 2011, le taux d’utilisation de l’aciérie de Jorf Lasfar a atteint 84%, tandis que celui des laminoirs de Jorf Lasfar et de Nador était de

100% et 75% respectivement. La saturation des unités de production devrait selon nous permettre aux marges de s’apprécier durant la

période 2012-2013.

Par ailleurs, la réalisation d’une rentabilité réduite, ajoutée au maintien d’un niveau élevé d’investissement (inhérent à l’activité), limite la

génération de free cash flow (FCF). Le niveau actuel de FCF est 5 fois inférieur au niveau d’avant crise.

Evolution des marges de profitabilité de la Sonasid Des FCF bridés par l’évolution des bénéfices (-), du BFR (+), et Capex (+)

80% à 85% Nouveaux entrants Crise économique de L’appréciation des matières premières

de parts de Croissance des 2009 et effondrement et de la productivité devrait supporter 1 500 1 409

marché importations du prix de l’acier celle du prix de l’acier

30% 1 200

1 064

25% 900

20% 600

349

15% 300 247 205

195 180 160 170

100 100

10%

0

2008 2009 2010 2011 2012e 2013e

5%

-300

-345

0%

2007 2008 2009 2010 2011 2012e 2013e -600

-5%

Capex Free cash flows

Marge brute Marge EBIT Marge nette

Sources: estimations CFG Sources: Sonasid, estimations CFG

2